分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中微半导体VS北方华创,谁能在半导体设备行业称王?

第一财经 2019-05-09 16:05:24

作者:李隽 责编:杜卿卿

中微半导体设备(上海)股份有限公司(下称“中微公司”)正在冲刺科创板,作为半导体设备公司,在A股当中已经有北方华创(002371.SZ)这家行业领先企业,另外中微公司面对的海外竞争对手也很强大。

对中微公司而言,某些营运数据可能还不如北方华创,能否借助登陆科创板的机会,在业务上取得突破,对刚刚扭亏为盈的中微公司而言其实极为关键。跟北方华创一样,政府补助对其收入和利润占比都比较大。

客户从台积电到三安光电,部分产品仅有1.4%全球份额

中微公司是一家以中国为基地、面向全球的高端半导体微观加工设备公司。公司主要从事半导体设备的研发、生产和销售,通过向全球集成电路和LED芯片制造商提供极具竞争力的高端设备和高质量服务。

中微公司基于在半导体制造设备产业多年积累的专业技术,涉足半导体集成电路制造、先进封装、LED生产、MEMS制造以及其他微观工艺的高端设备领域。公司的等离子体刻蚀设备已被广泛应用于国际一线客户从65纳米到14纳米、7纳米和5纳米的集成电路加工制造及先进封装。公司的MOCVD设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列、国内占主导地位的氮化镓基LED设备制造商。

报告期内,公司每年前五名客户包括台积电、中芯国际、海力士、华力微电子、联华电子、长江存储、三安光电(600703.SH)、华灿光电(300323.SZ)、乾照光电(300102.SZ)、璨扬光电等,以及前述客户同一控制下的关联企业。2016年、2017年和2018年,公司向前五名客户合计销售额占当期销售总额的比例分别为 85.74%、74.52%和 60.55%。

”公司在国内刻蚀设备市场中有突出市场竞争力,近期两家国内知名存储芯片制造企业采购的刻蚀设备台数订单份额分别为15%和17%“,不过招股书并未透露这两家客户名称,也没有披露整个市场的市场份额。

对此,西南证券电子行业分析师陈杭表示,这充分说明公司自主研发的刻蚀设备正逐步打破国际领先企业在国内市场的垄断,已被海内外主流集成厂商接受。

然而在回复上交所问询函当中,中微公司称:”基于Gartner对全球电容性刻蚀设备是常规末的统计数据,公司的电容性刻蚀设备的全球市场份额约在1.4%左右。随着公司业务规模的不断增长,公司刻蚀设备的全球市场份额有望进一步提升。“

招股书中称,“公司按照电容性等离子体刻蚀设备、电感性等离子体刻蚀设备、深硅刻蚀设备、MOCVD设备(Metal-organic Chemical Vapor Deposition,金属有机化合物化学气相沉积,MOCVD设备是LED芯片生产过程中的关键设备)等不同研发对象和项目产品,组成了分工明确的专业研发团队。”

不过除了电容性刻蚀设备1.4%的全球份额以外,其他产品的市场份额,相关公开信息并未有更详细的披露。

招股书称,“从供给端分析,根据中国电子专用设备工业协会的统计数据,2018年国产半导体设备销售额预计为109亿元,自给率约为13%。中国电子专用设备工业协会统计的数据包括集成电路、LED、面板、光伏等设备,实际上国内集成电路设备的国内市场自给率仅有5%左右,在全球市场仅占1-2%,技术含量最高的集成电路前道设备市场自给率更低。”

全球半导体设备市场目前主要由国外厂商主导,行业呈现高度垄断的竞争格局。根据VLSI Research统计,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。在上述的国际一流公司中,阿斯麦在光刻机设备方面形成寡头垄断。应用材料、东京电子和泛林半导体是提供等离子体刻蚀和薄膜沉积等工艺设备的三强。科天半导体是检测设备的龙头企业。

“国外半导体设备企业的应收规模较大且处于成熟期,营收规模增长的速度主要随着全球产业扩张周期的影响,而公司、与公司产品结构接近的A股可比上市公司北方华创等国内半导体设备企业目前规模相对较小且处于快速发展期,市场份额仍有较大的提升空间。”在回复上交所的问询函当中,中微公司如是说。

对标北方华创,政府补助较高

市场份额依然有限,除了面临强大的海外竞争对手以外,已在深交所中小板上市的北方华创其实也是中微公司的重要对标企业,在回复上交所的问询函的330页文件当中,中微公司对自身营运状况跟北方华创的财务数据也作出了比较。

北方华创成立于2001年,主要从事基础电子产品的研发、生产、销售和技术服务业务,主要产品包括刻蚀机、物理气相沉积设备、化学气相淀积设备、氧化炉、扩散炉、清洗机及锂电极片装备等半导体设备及零部件。营业收入方面,2018年中微公司为16.39亿元,只有北方华创33.24亿元的不到一半。

陈杭表示,“北方华创主营硅刻蚀设备,中微半导体专攻介质刻蚀设备。北方华创是国内硅刻蚀设备制造巨头,其生产的NMC 612D 14nm FinFET刻蚀机多项关键指标达到国际先进水平,深硅刻蚀设备也已成功进入东南亚市场。而中微半导体稳坐中国介质刻蚀设备市场龙头,已达到7nm工艺节点,成为台积电7nm产线刻蚀设备5家供应商中唯一一家国产设备公司。”

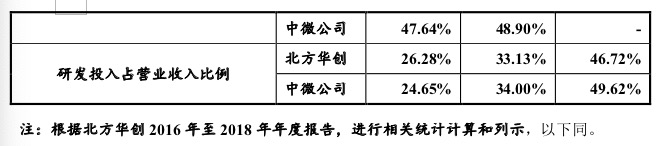

问询函当中,上交所要求中微公司:“披露北方华创等可比公司情况,包括但不限于毛利率、期间费用率以及应收账款周转率、收入构成、技术水平 、产品结构、客户结构、研发投入资本化率等”。相关数据显示,中微公司的毛利率35.5%,小于北方华创的38.38%,其他各项数据都没有优势;另一方面,两者其实都有不少政府补助。

中微公司招股书显示,“公司自成立以来先后承担了多项国家重大科研项目,报告期内,公司计入当期损益的政府补助金额分别为1.16亿元、1.17亿元、1.70亿元”,这个数据超过营业收入的10%。中微公司营业收入从2016年的6.10亿元增长至2018年的16.39亿元,年均复合增长率达64%,2018年扭亏为盈,实现净利润9083.68万元。

北方华创2018年年报显示,“计入当期损益的政府补助为1.77亿元,由于政府补助对财务报表影响较大,为此我们将其作为关键审计事项。”2017年和2016年“计入当期损益的政府补助”分别为3.88亿元和3.78亿元。

2018年,北方华创实现营业收入33.24亿元,同比增长49.53%;归属于上市公司股东的净利润2.34亿元,同比增长86.05%。电子工艺装备实现营业收入25.21亿元,同比增长75.68%。电子元器件实现营业收入7.88亿元,同比增长3.23%。

可见,政府补助对两者的营业收入和净利润都至关重要。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

台积电回应关税影响,称价格上涨会导致需求下降

关税确实对台积电产生了一些影响,但并非直接影响。这是因为关税是针对进口商而非出口商的,台积电是一家出口商。

中芯国际股价走弱,一季度受突发事件影响收入未达预期

公司对下半年,尤其是三季度后半部分至年尾的能见度还不高。

中芯国际第一季度净利润13.56亿元,同比增长166.5%

公告称,公司净利润变化主要原因是要是由于晶圆销量上升、产品组合变化使营业收入同比增加所致。

半导体设备大卖推动业绩创新高,北方华创近10年首度转增释放什么信号?

北方华创高基数下的业绩成长压力也随之而来,各领域终端需求如何演绎或是国产半导体设备渗透率提升的重要因素。

台积电发布A14芯片制造新工艺,预计2028年投产

台积电高管预计,到2030年前,整个半导体行业的营收将会轻松超过1万亿美元。该公司称,人工智能的蓬勃发展使得大型的人工智能芯片设计公司更快采用最新的芯片制造工艺。