分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

亚太主要股指涨跌互现,经济数据疲软令美元从两年高位回落

第一财经 2019-05-27 10:25:59

作者:后歆桐 责编:冯迪凡

今日亚太主要股指涨跌互现。

日经225指数开盘涨0.15%,报21148.46点。韩国综指低开0.1%。

富时中国A50指数期货开盘跌0.2%。香港恒生指数低开0.42%报27239.08点。恒生国企指数跌0.53%。腾讯低开逾1%,此前录得六连跌,累计跌幅超13%,一季度财报后市值蒸发超4000亿港元。中芯国际涨1%,此前宣布从纽交所退市,证券交易将集中在港交所进行。

数据方面,中国4月规模以上工业企业实现利润总额5153.9亿元,同比下降3.7%,3月为同比增长13.9%。

中国统计局表示,4月起实施增值税税率下调,导致4月部分工业产品需求在3月提前释放,加之同期基数较高,使得4月规模以上工业企业利润同比下降3.7%,与3月相比波动较大。

美股上周五微涨,但市场氛围恶化,道指成分股中,医疗、消费巨头上周获得市场追捧,受基本面影响的工业股以及科技股连续三周表现不佳。

数据显示,美国4月资本财新订单降幅超过预期,加剧了对整体经济放缓的担忧。

今日亚太早盘,美股三大股指继续走跌。

野村证券策略师塔卡多(Masanari Takada)称,对经济衰退的担忧加剧、对美联储将更加谨慎的押注以及5月底市场波动性的定期上升,这三个因素可能在5月底引发美股的下一次抛售,将主要股指推低至低点。

疲软的美国经济数据还使得美元指数上周五从前一交易日创下的98.371点的两年多高位回落,收跌0.27%报97.587。

除了上周五公布的美国4月资本财新订单,上周四公布的一份报告显示,5月制造业活动触及近10年来的最低水平。

今日亚太早盘,美元指数继续徘徊在上周五收盘的97.58附近位置。

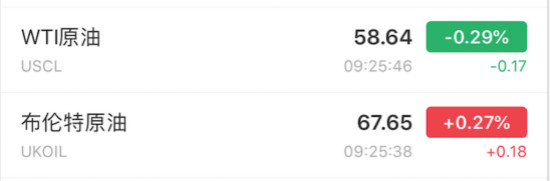

国际油价上周五(24日)在美国和英国长周末假期前上涨超过1%,但由于库存增加和对全球经济的担忧,仍录得今年最大的单周跌幅。

布兰特原油期货收报68.69美元/桶,涨幅1.4%,但周线跌幅约为4.5%。

WTI原油期货收报58.63美元/桶,涨幅1.2%,周线跌幅约为6.4%,为去年12月以来最大。

美国原油受库存攀升打压,库存为2017年7月以来最高,且美国原油期货交割地俄克拉荷马州库欣的库存为2017年12月以来最高。

同时,贸易局势继续冲击原油市场。Ritterbusch and Associates总裁瑞特布什(Jim Ritterbusch)表示,“受关税上调影响的美国企业将在采购、库存等方面做出决定,这可能迫使美国经济增长路径出现一些下行,可能对美国石油需求产生影响。(美国原油)跌穿我们预期的下一个支撑位56美元,可能与美股进一步大跌也有关。在看到一些重大贸易进展之前,所有市场的波动性都将加剧。”

今日亚太早盘,布伦特原油期货微涨0.27%至67.65美元/桶,WTI原油期货下跌0.29%至58.64美元/桶。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

程实:美元信仰体系的裂痕︱实话世经

中期视角下,全球资本配置逻辑已开始从利差驱动向信任判断转变,美元正从单极货币体系中的绝对锚,向多极格局中的相对资产过渡。

华尔街到陆家嘴精选丨美国5月小非农惨遭滑铁卢 特朗普再度要求降息!美财政部创纪录回购美债 日债今日发行是否顺利?SpaceX今年收入将超155亿美元 明年或超NASA整年预算

①“AI时代的黄金票据”!美股核电股爆发之后机会几何?②焦煤期货突然大涨 发生了什么?③马斯克称SpaceX今年收入将超155亿美元 明年或超NASA整年预算。

滚动更新丨美股三大指数集体高开,英伟达绩后涨超5%

科技七巨头多数上涨,英伟达绩后涨超5%,特斯拉涨超2%,马斯克宣布即将离开特朗普政府。热门中概股多数上涨,富途控股绩后涨超6%,理想汽车绩后跌近2%。

日内瓦经贸会谈引爆全球!美股买点是否出现

中美经贸会谈成果显著提振市场,预计全球权益资产将受益。

陶冬:市场终于从关税战回归基本面

预计美联储按兵不动,鲍威尔在记者会上的发言更值得留意。