分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

25日,亚太股市早盘涨跌互现,投资者正密切关注地缘政治形势和即将于日本大阪进行的二十国集团(G20)领导人峰会。

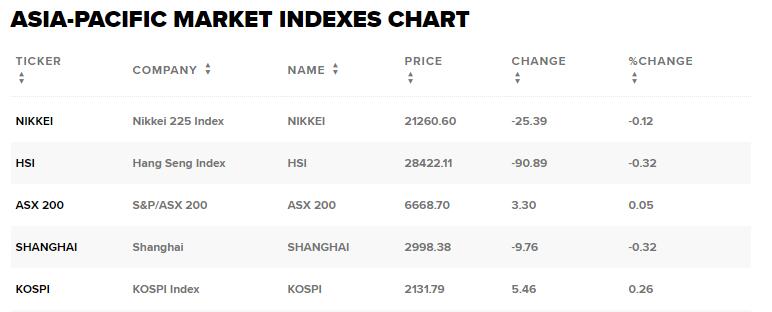

临近午盘,日经225指数跌0.12%。最新公布的日本央行会议纪要显示,绝大多数央行官员认为,需要花费一定时间才能达成2%的通胀目标,继续保持宽松政策是合适的。 若动能丧失,需要果断增加宽松措施,新的前瞻指引将考虑全球经济复苏的时间,这对于提振市场信心是有利的。

其他市场方面,韩国KOSPI指数涨0.26%,澳大利亚ASX 200指数涨0.05%,香港恒生指数跌0.32%。

国际油价窄幅震荡,目前WTI原油主力合约跌0.1%,报57.86美元/桶,布伦特原油主力合约涨0.1%,报64.25美元/桶。针对上周伊朗击落美无人机,24日美国总统特朗普在白宫签署行政令,对伊朗最高领袖哈梅内伊及其他伊朗高级军官采取经济制裁。特朗普表示将继续对德黑兰施压,直至伊朗方面放弃所有危险行为,包括试图拥有核武器等。美国国务卿蓬佩奥前往中东,与沙特国王萨勒曼、王储本·萨勒曼对能源市场稳定供应进行了沟通。

美元指数早盘跌破96关口,6月以来累计下挫1.9%。特朗普重申他有权解除美联储主席鲍威尔的职务,但未打算这么做。受此影响国际金价早盘一度突破1430美元/盎司。美联储降息预期令美元持续走弱,芝商所(CME)利率观察工具Fed Watch显示,美联储7月降息25个基点概率为42.6%,降息50个基点的概率为57.4%。英镑/美元现涨0.1%,交投于1.2750附近。英国首相最大热门鲍里斯约翰逊重申会在10月31日之前完成脱欧,称议会准备好支持无协定脱欧。

隔夜美国三大股指涨跌互现,市场关注本周多位美联储官员的表态。达拉斯联储主席卡普兰(Robert Kaplan)表示,他希望看到更多充足证据,再决定是否支持降息。CMC Markets分析师马登(David Madden)认为,市场低波动性说明了投资者对G20峰会抱有谨慎乐观的态度,同时各方正密切关注美联储的政策动向。

美债收益率早盘波澜不惊,目前3月期美债收益率涨2基点至2.129%,与利率关联密切的2年期美债收益率涨0.3基点至1.739%,依然处于2017年以来低位,基准10年期国债收益率跌0.3基点至2.016%,再次逼近2%的心理关口。

美股期指盘初小幅走高,目前道指期货涨40点,纳指和标普500指数期货涨幅近0.2%。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

阿联酋航空时隔十年再飞中国新城,中东航线竞合升级

更多国内航司在陆续开通到中东地区的新航线,这背后与国际航线结构的变化不无关系。

伊朗官员:若敌人再次侵略 伊方将做出毁灭性回应

伊朗武装部队总参谋长穆萨维表示,如果敌人再次对伊朗发动侵略,伊朗将做出更具毁灭性的回应。

伊朗副外长:伊美恢复谈判前提是美国保证伊朗不再遭袭

如果美国想恢复同伊朗的谈判,必须首先保证伊朗不再遭受袭击。

伊朗证实本国核设施在美国空袭中“严重受损”

伊朗外交部发言人巴加埃称,该国核设施在美国的空袭中“严重受损”。

伊以停火:美元遇猛烈抛售,人民币反弹,油价或跌回60美元?

机构依然预期美元将走软,部分投行已将未来12个月的美元/人民币预测调整至7以下。