分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

5分钟撩基 | 太奇怪了!为什么很多人不爱买增强版指数基金?

第一财经 2019-07-03 17:47:14

作者:绝对值 责编:绝对值

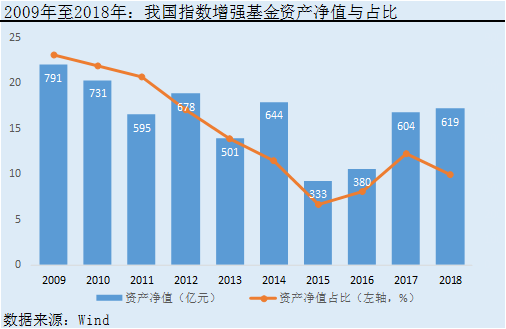

最近几年,随着越来越多的投资者逐渐接受了被动投资的理念,我国被动投资型基金的资产净值总体呈现逐渐增加的趋势。

投资者喜欢上被动投资,主要是因为:

第一,投资方法透明,第二,回报透明(市场回报减去基金管理费),第三,相较于主动管理型基金,管理费更便宜。

这里需要说明的是被动投资型基金既包括了被动指数型基金也包括了增强指数型基金。如果将两者分开统计,可以明显的发现,后者这些年来其实并不受投资者待见,截至2018年末,指数增强基金的资产净值仅占被动投资型基金总资产净值的9.96%。

是什么原因造成了这样的结果,为何大家都不喜欢呢?小编尝试通过各大基金平台投资讨论区寻找最真实的声音。

(以下网友的精彩评论来自基金投资App的讨论社区)

网友A:增强?我看是减弱差不多

小编意见:原来大家是怀疑指数增强基金能不能战胜指数,没关系,下文小编做个历史统计,看看历史上指数增强基金到底表现如何。

网友B:指数基金具有助涨助跌的两面性,美国的长期牛市能让指数基金发挥优势,而A股波动大,指数基金的助跌作用让投资者吃尽了苦头

小编意见:最喜欢看你一本正经吹牛的样子,居然还吹出个指数基金助跌?建议此网友多看看5分钟撩基,了解最新基金动态与知识。

其实指数增强基金到底好不好,很简单,看看他们涨幅有没有跑赢跟踪的指数。

所以小编统计了当前市场上全部94只指数增强基金(已合并不同份额)。其中从基金成立日起至2019年7月2日(剔除成立不满一年的基金),能够战胜相对应指数的基金有51只(总数71只),占比71.83%。

从统计结果来看,无论是TOP10还是倒数TOP10,既有对传统的中证500指数或创业板指数进行增强的基金,也有对医药或高端制造等行业指数进行增强的基金。

据此可得到一个结论,指数增强基金增强部分的表现与跟踪的指数无关,关键还是看基金经理的运作水平。这里要强调的是,超越比较指数的年化收益率并不是指绝对收益率,它只是表达比跟踪指数多赚或少亏的关系。

其次从基金成立日期来看,既有2014年的老基金,也有2018年的新基金,所以不存在指数增强基金只能阶段性增强的说法。

聊到这里,大家可能要问,指数增强基金既然表现的不错,那么应该怎么挑选呢?

首先,看基金公司投研能力强不强

这里的投研能力主要是看量化投资能力,所谓术业有专攻,选股强的基金公司不一定指数增强也厉害。简单来说,可以参考三大注意点:

一看基金公司的指数增强产品历史业绩,二看基金经理有无丰富的指数增强从业经验,三看是不是有经验的基金经理在管你要买的产品。

其次,基金规模大不大

基金规模与基金业绩的问题是老生常谈了,通常来说基金规模容易摊薄基金业绩。虽然说指数基金可以容纳较大资金量,但是指数增强产品产品不一定。如果某基金历史业绩很完美,但规模过大,投资者就要保持警惕。

最后,挑选合适的指数

上文和大家聊到,指数基金增强部分的表现和跟踪指数无关,那么非增强部分呢?其实还是要指望指数的表现,所以如果大家选了个涨幅有限的指数,那么即使增强了,恐怕收益也不会令人满意。

当然,最关键的小编还是要提醒大家,不管是指数基金、还是指数增强基金,投资都需要耐心。如果期望俩个月甚至几周就想看到指数增强基金收益率大幅度跑赢同期指数,那么显然有些不合理,而且还会让人感觉很失望,带来不好的持有体验。

(绝对值 王飞)

如需获得授权请联系第一财经版权部:banquan@yicai.com