分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

年初被外资“买爆”的盛况仍历历在目,近期大族激光(002008.SZ,Han's Laser)却被推上舆论的风口浪尖,业绩滑坡、欧洲研发运营中心建设问题、管理人问题等导致股价滑铁卢,较年初高点近乎腰斩,8月2日收盘报26.08元,下跌8.81%。

“大族激光是中国科技型民企崛起的先行者,但是众多外资机构‘踩雷’,机构也确实要反省,为何当初公认的处于好行业的好公司会出现这种情况。”早年就开始投资大族激光的某大型外资机构投资经理对第一财经记者表示。

不过,除了“踩雷”的外资,也有始终对该公司观望的外资,还有正在伺机抄底的机构。由于外资买方机构严格的内部合规要求,投资经理无法具名公开评论持仓个股。

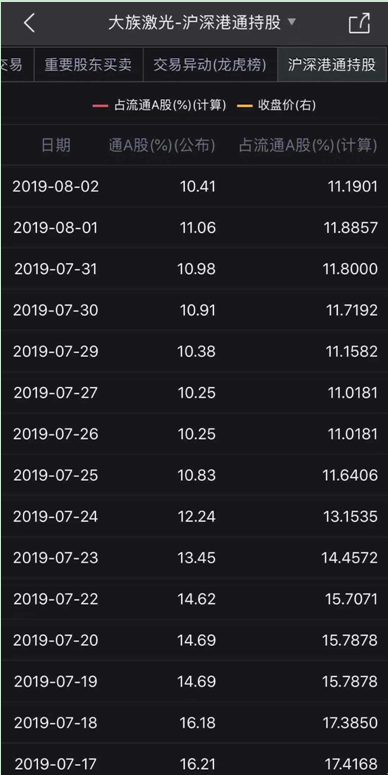

Wind数据显示,大族激光的沪深港通持股比例占流通股市值,从5月初的约18.6%降至目前的11%左右。第一财经记者从几家外资机构了解到,其内部从去年下半年开始就在讨论是否要继续持有大族激光。外资一直将大族激光看作中国制造转型升级的“头牌”,但2018年下半年开始,消费电子需求低迷、行业新进者引发价格战。而外资在调研及与公司管理层的接触中也发现一些治理问题,股权质押率高企是隐患之一。

机构的争论点在于,既然是看好一个行业的长期发展,那么是否应该因短周期的业绩下行或管理层的一些问题就放弃持有?对于公司股价而言,本来可能就存在100个驱动因素,是否应该因为2-3个因素不佳,就避重就轻、全盘否定?

喧嚣终将散去。投资人更需考虑的是接下来的风险收益比——股价是否会持续下挫?行业前景是否仍将推动公司前进?随着越来越多的外资机构开始布局A股,强化上市公司治理无疑是未来A股市场可持续发展的关键。监管层和公司都开始强调责任投资,这是资本市场长期健康发展的起点。

行业龙头遭遇下行周期

作为中小板首批8家上市公司之一,上市以来,大族激光营收从4.09亿元增至2018年的110.29亿元,增长26倍;净利润从0.46亿元增长至17.19亿元,增长37倍。2018年的胡润百富榜激光界仅有两席,大族激光的掌门人高云峰占了一席,身家财富135亿元。

早在几年前,大族激光就吸引了外资的注意。为何独获外资钟情?纵观中国的工业自动化行业,世界上最好的对标企业是德国库卡,但由于壁垒较高,中国企业在起步时只能在边缘行业进行一些创新,而边缘行业无非就是切割、黏贴等,在这一方面,激光技术的应用场景巨大。中国在这方面刚刚起步,看中企业长期发展、注重长线投资的外资押注在了大族激光身上。

值得一提的是,大族激光几乎50%的业务都与苹果产业链相关。不难想象,当所有人都还没有苹果手机时,公司就能轻而易举的获取每年20%的净利润率;而当工地上的民工也人手两只手机时,未来正常化的利润率很可能只有10%,这在海外已成为常态。

2019年半年度业绩快报可谓“当头一棒”。报告期内,大族激光预计1H19 归母净利润同比下降60%~65%。

对于业绩下滑的原因,大族激光表示,由于消费电子行业周期性下滑及贸易摩擦引起的部分行业客户资本开支趋向谨慎的影响,公司市场订单较同期有所下降,部分已签约客户推迟提货时间。其中,盈利能力较强的消费电子业务及PCB业务相较去年同期下滑较大;新能源业务增长幅度超过100%,但由于竞争激烈,其毛利率较低;由于产品销售结构及市场竞争加剧的影响,公司综合毛利率较上年同期下降 5%~6 %。

机构内部也曾争议周期、行业、治理风险

据第一财经记者了解,几家拥有大族激光持仓的外资机构并非没有意识到风险,并且在2018年和今年初一度做过不小的减仓,当时减仓的考量主要是业绩压力和行业竞争加剧,公司治理也是一部分原因。

机构内部也对是否减仓进行过争论。盈利方面,中国的经济周期和消费电子的下行周期持续,即使未来的置换周期可能带来提振效应,但不可能每个人都换新手机。对机构而言,明年最大的机会可能在于5G手机,但目前应用仍然有限。这对外资而言是短周期的判断,并不足以使部分聚焦长线的外资进行大幅砍仓或清仓。

更关键的是长周期,即行业前景。当年大族激光独占鳌头,如今行业竞争加剧。例如,2018年6月,锐科激光(300747.SZ)于创业板上市。尽管多家外资机构都表示大族激光的优势地位不变,但新进者通过压低价格获取更高的市占率,对行业是不小的冲击。于是,有外资认为“看错了”。

而后,另一问题就是公司治理。“责任投资”在中国刚刚起步,但对众多老牌外资而言,公司的ESG(环境、社会、治理)至关重要。尽管不乏外资认为大族激光的E和S较为积极,但G仍待改善。

多家外资买方机构研究员提及,早前并不认为大族激光公司治理有明显的问题,只是认为股权质押率偏高,加之业绩出现问题,便进行了减仓。也有研究员提及,与该公司的交流并不算顺畅,但这些疑虑因早前外资对激光行业的乐观看法而被忽视。

近期,当大族激光业绩滑坡、欧洲研发运营中心相关消息被爆出后,第一财经记者了解到,多家持仓机构开始对公司进行问询。第一财经记者从苏黎世驱车1小时,盘旋攀爬山路10分钟,才抵达大族激光欧洲研发中心所在地英格堡小镇,只有4000多人口的小镇是当地的旅游胜地;经第一财经记者计算,大族激光欧洲研发中心除去土地之外的建安成本达到了3.6万每平米;而10亿元的工程,光设计费就已花掉2亿元。每平米建筑面积仅规划设计费,即达到7500元。

证监会新闻发言人常德鹏8月2日在发布会上表示,深交所、深圳证监局已经对大族激光采取了问询、批评、核查等措施,后续如果发现违法行为将依法查处。

8月2日,大族激光发布关于公司欧洲研发运营中心有关问题的澄清公告,同日,公司又发布了关于公司回应相关媒体过程中不当言论的致歉公告。

提升治理将成A股关键

关键在于,大族激光未来怎么走?目前,各界看法呈现分化。对于众多外资而言,大族激光仍是一家优秀的科技创新企业,且股价已跌至低位。记者了解到,不乏大型外资机构认为此时可能是买入时机。

中信证券研报称,消费电子类小功率激光设备业务仍然是公司核心收入及利润来源,2019年由于A客户手机端创新较弱,同时非A端进度低于预期,预计消费电子类收入阶段性承压。展望2020年,受益于5G持续渗透,手机端或将迎来创新年。此外,随着国内安卓手机在外观、结构、功能等方面逐步缩短与iPhone的差距,预计激光设备应用程度将加深。

但担忧仍存,例如,公司治理问题以及后续可能出现的负面消息,令部分机构持观望态度。

尽管投资观点分化,但各界对A股市场公司治理的关注不断强化,外资对上市企业公司治理的关注上升到了新高度。

此前,MSCI对几百家A股公司进行了ESG评测,显示有超过8成的公司ESG评级低于BBB级(即低于中位数)。但MSCI表示,刚被纳入MSCI指数的公司往往ESG评级偏低,这是很正常的。随着纳入时间的推移,A股公司会提高信披,这有助提升ESG评级。

不少外资已将ESG分析系统地整合到A股投资案例中,并使用ESG信息过滤掉高风险公司。某资管公司人士举例称,一家制造品公司最大股东(管理层)的持股比例近50%,且股票质押比率颇高(接近50%),管理层出现了不愿意长期经营业务的早期迹象,最终选择放弃投资该公司。尽管该公司股价最初一路上涨,但后续股价出现腰斩,原因就在于股权质押风险的担忧。

就海外案例而言,无论是大众汽车尾气造假门还是富国银行丑闻事件,ESG部门都充当了预警者,例如MSCI曾或将相关公司调低评级,或从ESG指数中剔除。甚至是机构长年钟爱的脸书(Facebook)此前也被MSCI降级。MSCI ESG评级负责人吉斯(Guido Giese)对第一财经记者表示:“脸书的ESG评级一直很低,即使在它股价表现好的时候评级也很低。我始终认为脸书在ESG方面表现很不理想,尤其是在数据安全、隐私保护方面存在风险。早前风险事件爆发导致了脸书股价大幅下挫。”

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

食饮行业可持续实践的价值跃迁:从康师傅看ESG理念到商业的进化之路

港股宁德时代将自6月2日起加入MSCI中国标准和大盘股指数

MSCI在其网站上宣布,港股宁德时代将自6月2日起加入MSCI中国标准和大盘股指数。

A股公司ESG评级持续提升,监管趋严信披也面临新挑战

2024年,约26%的A股公司评级上调,集中在非必需消费品、金融和医疗保健等行业。

“A+H”双资本市场平台,助力制造业“扬帆出海”

2024年A股多家公司都公布了发行H股计划,或者完成了发行,“A+H”双资本市场平台的构建将助力企业实现全球突破战略。

晨光文具首席可持续发展官陈姿丹:可持续发展始终是企业必选项

晨光相信商业价值与社会价值的创造可以相辅相成,可持续发展始终是企业长期价值的战略锚点。