分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

更快的Taper,更猛烈的加息?

2021-12-16 16:03:26

作者:陈兴 责编:杨斐然

{{aisd}}

AI生成 免责声明

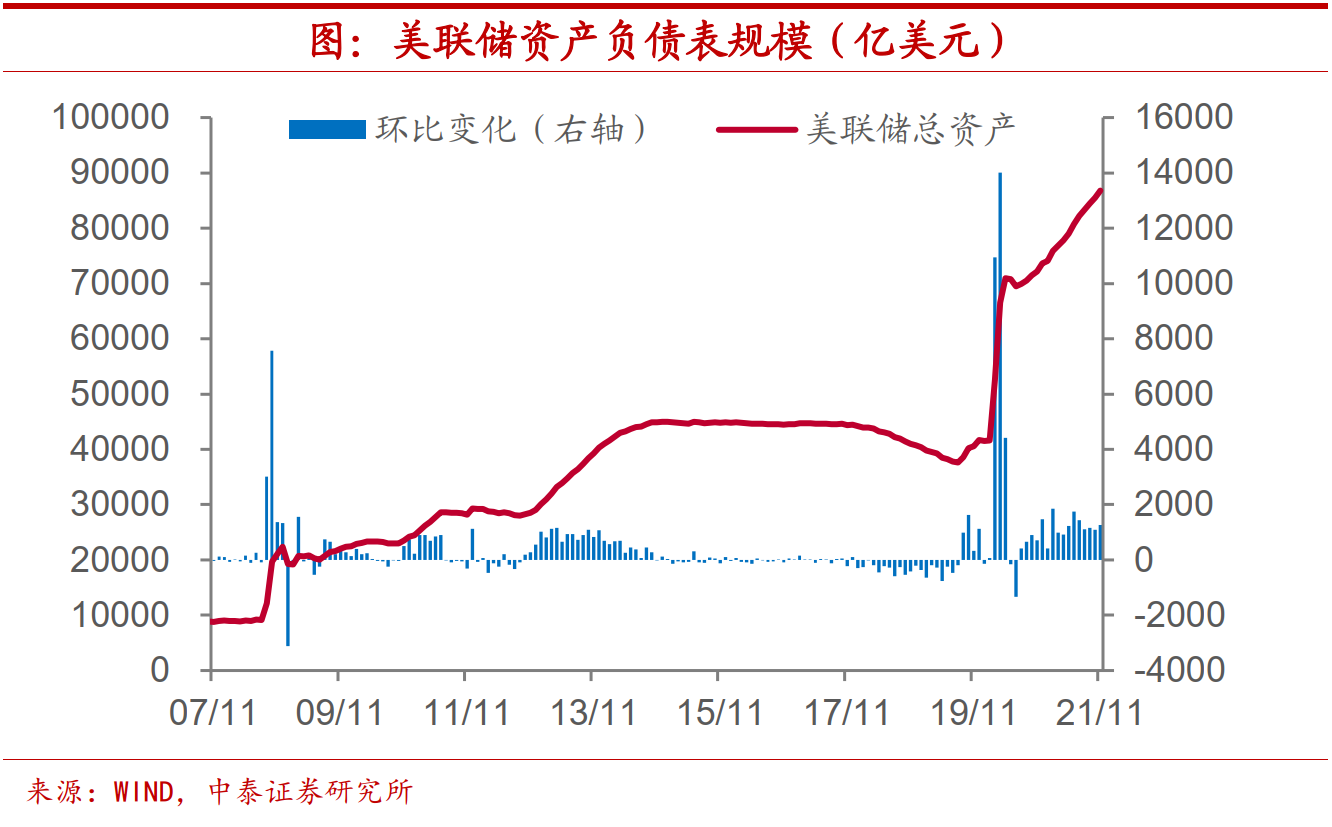

Taper进程有所加快

本次美联储议息会议决定加快缩减购债进程,将从明年1月开始,在原来900亿美元资产购买规模的基础上每月减少300亿美元(此前为每月减少150亿美元),其中每月国债购买减少200亿美元,每月MBS购买减少100亿美元。如果未来保持这一缩减购债速度不变,那么整个过程将持续3个月,并于明年3月结束购债。与此同时,美联储继续维持三大政策利率不变。美联储主席鲍威尔在随后的新闻发布会上表示,更高的通胀和更快的就业进展是决定加快缩债的原因,加快缩减购债进程得到了官员们的广泛支持。

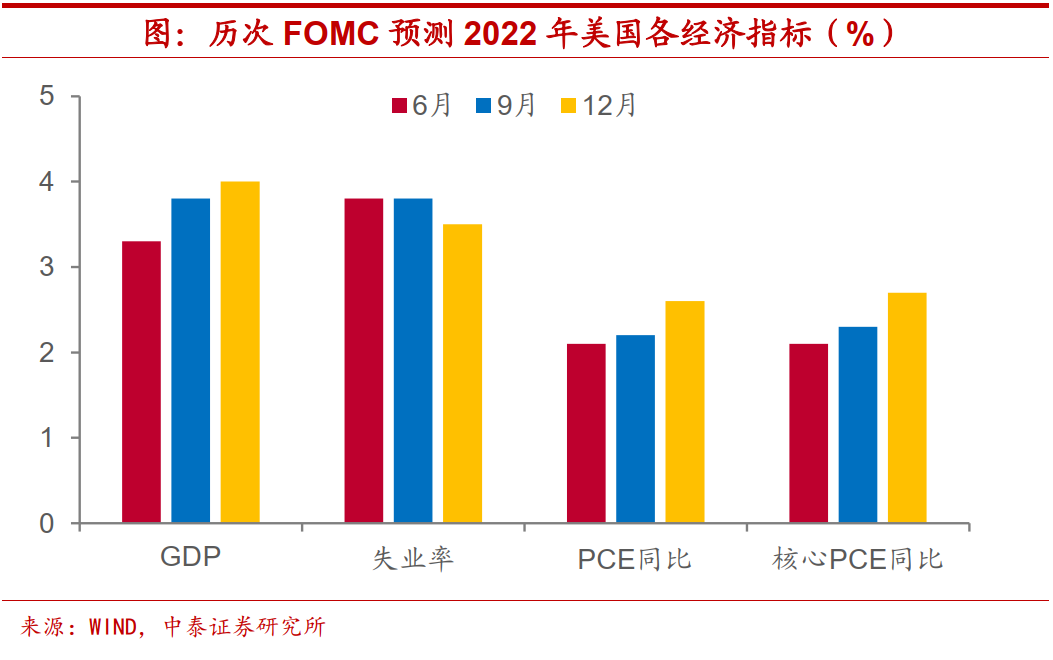

上调明年经济预期

会议指出,受益于疫苗的推广与强有力的政策支持,就业增长稳健,失业率大幅下降。未来经济的恢复路径仍取决于疫情的发展,经济仍面临来自包括新变种病毒的风险。会议表示,疫苗接种的持续推进和供应瓶颈的缓解,将支持经济和就业的持续增长以及通胀的下降。根据会议公布的经济预测显示,明年实际GDP预期增速中位数由3.8%上调至4%,失业率由3.8%下调至3.5%。鲍威尔认为,经济向实现充分就业取得了进展,预计明年将实现充分就业。对于劳动力市场紧张的现状,他表示正在关注薪酬过热的迹象,虽然其表示,到目前为止,工资增长并不是通货膨胀加剧的主要原因。他同时认为评估充分就业需要考虑多个指标,工资水平、离职率和劳动力参与率都是衡量充分就业目标的指标,疫情对劳动力参与率的冲击并没有像预期的那样迅速消退,随着时间的推移,参与率回升可能会促进就业最大化。

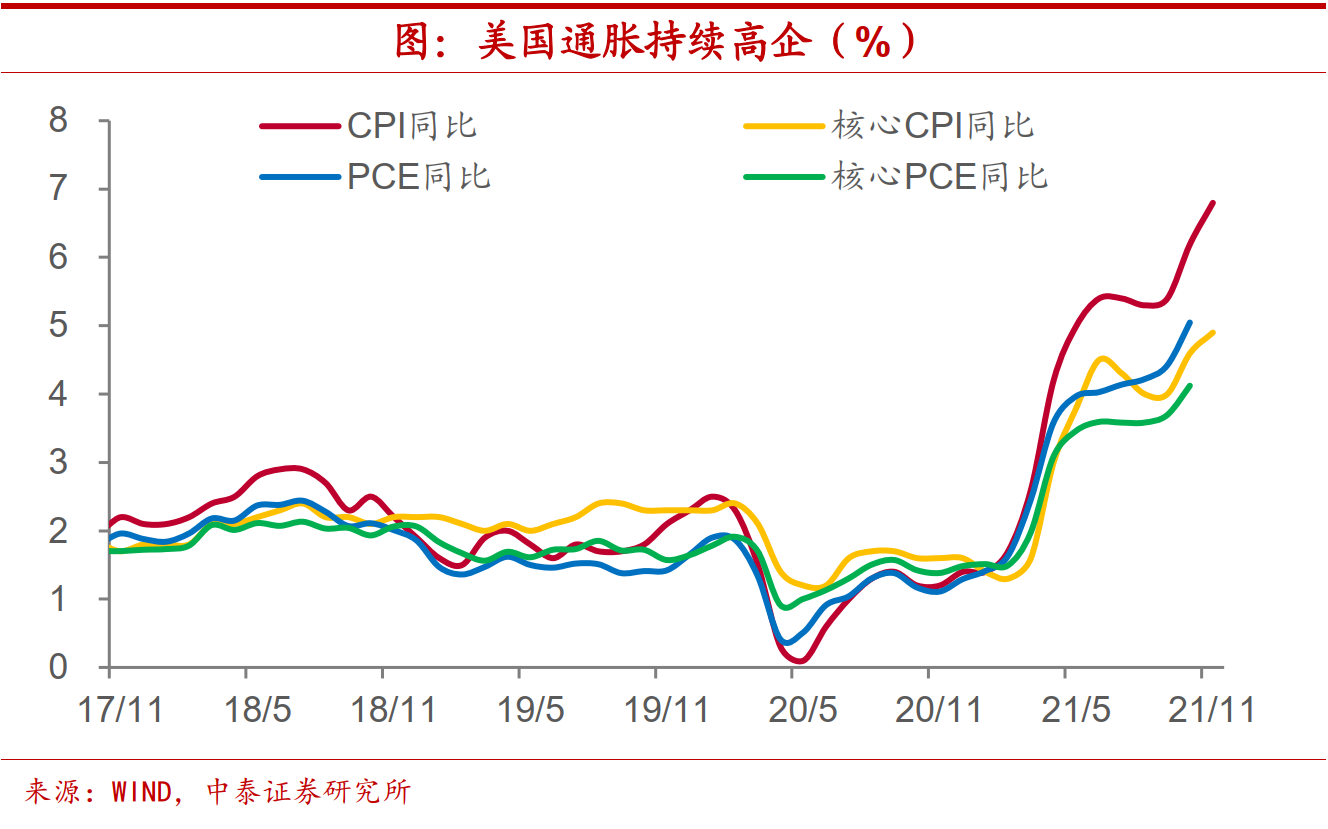

明年通胀预期上调,通胀或不再是“暂时的”

会议依然认为,由于新冠疫情和经济重新开放带来的供需失衡,部分行业的价格水平大幅上涨,但在会议声明中,删去了“通胀上升主要由暂时性因素导致”这一表述。根据会议公布的经济预测显示,明年PCE增速预测中值由2.2%提高到2.6%,核心PCE增速预测中值由2.3%提高到2.7%。鲍威尔表示,目前通胀情况已经远高于长期政策目标,物价上涨的范围更广,通胀可能会更加持久,不能等待太长时间去实现充分就业。鲍威尔同时指出,虽然供应瓶颈比预期的更大、更持久,但仍预期供应链瓶颈将很快消除,明年年底通胀率将接近2%的目标。我们认为,当前美国货币政策的转向很大程度上受到通胀高企的影响,如果高通胀持续性超出预期,正如鲍威尔所表示的那样,会运用货币政策工具保持价格的稳定性。

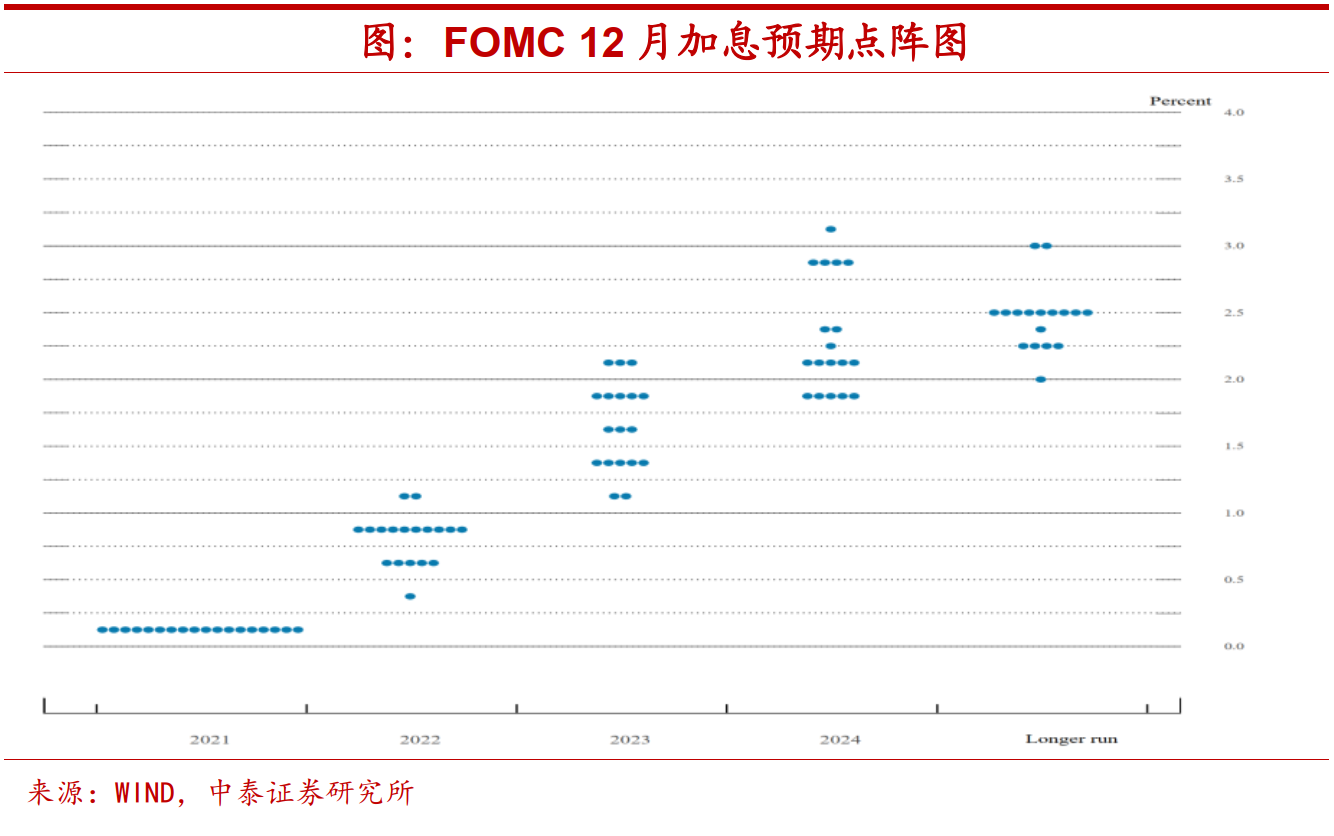

加息可能来得更早

根据12月加息点阵图显示,与9月仅有9名委员给出2022年加息预期不同,目前18名委员均认为美联储将于2022年加息,12位委员认为2022年将加息至少3次。鲍威尔表示,在缩减购债期间不适合加息,还未决定是否在结束缩债后停止一段时间再加息,但从缩债结束到开始加息不会间隔太长时间,不太可能和上个周期一样长。鲍威尔同时认为,如果需要的话,可能在实现充分就业前加息。我们认为,由于本轮Taper的速度进一步加快,从Taper启动到结束购债的时间较上一次大幅缩短,那么等到明年3月购债结束,很可能加息也会提上政策日程。我们预计,在美国就业市场存在结构性劳动力短缺的情况下,通胀增速中枢难以快速下降,加息很可能会来得比预期更快,而且明年并非只有一次,需要警惕其带来的资产价格变化,国内权益市场风格将逐步向蓝筹切换。

风险提示:政策变动,经济恢复不及预期

(作者系中泰证券首席宏观分析师)