分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

基建悄然发生的变化

2023-05-24 18:54:01

作者:宋雪涛 责编:蔡嘉诚

{{aisd}}

AI生成 免责声明

宋雪涛 张伟

核心观点

在经济内生复苏略有走弱之时,基建投资却也在悄然放缓。我们认为,土地出让收入超预期下滑导致财政收入承压是原因之一,而前期经济开门红超预期且稳就业压力较大的情况下,财政主动放缓在基建方面的发力可能是另一个原因。如果土地出让节奏大致持平于过去两年,全年土地出让收入可能会较去年下滑 1.7 万亿元,在不新增政策性金融工具的情况下,全年基建增速可能仅有 2%左右;即使按照我们年初预测,全年土地出让收入最终下滑 1.2万亿元,基建增速也仅有 3%左右。而 3%的基建增速,不足以支撑全年的稳增长目标,因此我们认为有必要在适当时机推出今年的政策性金融工具。我们预计今年 7 月是概率较大的政策窗口期,而完全对冲土地出让收入下滑对基建的影响,可能需要投放3500-5000 亿元。

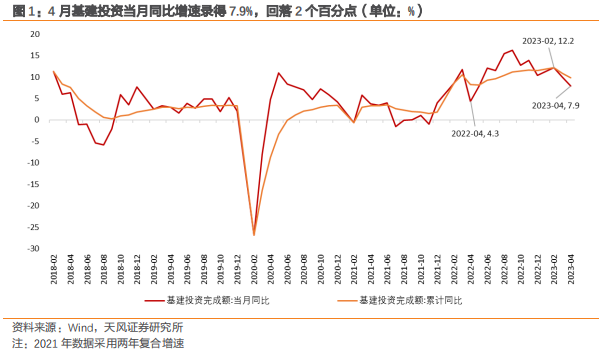

基建投资正在放缓。

进入二季度,市场关于基建的讨论并不多,一是一季度基建相关的融资额度较大,新增中长期基建贷款 2.16 万亿元,同比去年 1 季度增长 55%,环比去年 4 季度增长 192%,占一季度新增企业本外币中长期贷款的 32.2%。二是市场对复苏的关注主要集中于消费和地产,基建是稳增长的抓手,即复苏的反面,经济的内生复苏动力越好,基建发力的必要性也就越低。

然而在经济内生复苏略有走弱之时,基建投资却也在悄然放缓。

实际上,基建投资的放缓在与基建相关的螺纹钢、沥青、水泥等上游产品的高频数据中也早有体现。去年 4 月是基建投资的低点,然而当前螺纹钢的表观需求量仅持平去年同期,石油沥青开工率仅略高于去年同期,而水泥熟料产能利用率甚至大幅低于去年同期26 个百分点。今年 3 月和 4 月国内挖掘机销量也大幅弱于往年同期水平。在去年同期存在疫情影响的情况下,今年基建相关的上游产品的高频数据仅与去年同期大致相当,充分体现了当前基建投资的放缓幅度。

作为稳增长的最直接抓手,基建投资为何明显放缓?

从财政的力度看,近期基建投资的回落看起来是政策发力主动放缓的结果。去年上半年基建投资的问题是资金到位积极,但项目开工迟钝,投资金额没有反映在实物工作量上,而今年基建的约束是财政加杠杆出现了明显放缓。今年 3 月和 4 月,政府债净融资分别为 5552、3238 亿元,占全年净融资目标的比重分别为 7%、4%(去年同期分别为 9%、5%),净融资规模分别同比下滑了 11%和 19%。作为政府控制力较强的工具,政府债融资的放缓,说明财政的发力在主动放缓。

从财政支出的结构来看,财政支出的力度向民生领域有所倾斜。今年以来,一般公共预算支出中,社保和就业方面支出的占比处于近 5 年以来同期最高水,1-4 月累计占比较去年同期提升 0.6 个百分点,我们认为财政对稳就业的加码在一定程度上挤出了财政对基建的投资。

除了财政发力主动放缓外,今年基建方面可能还会有“预算不足”的风险。根据两会《关于2022年中央和地方预算执行情况与2023年中央和地方预算草案的报告》1中的内容,财政部对全年地方政府性基金预算本级收入的预期是增长0.4%,由于其中绝大部分是土地出让收入(2022年土地出让收入占地方政府性基金收入91%),意味着年初财政部对全年土地出让收入的预期是大致持平于去年。

而这恰恰可能是潜在的风险点。根据我们此前预测,今年土地出让金可能再次负增长(详见《算算今年的财政空间——2023 年财政政策展望》,2023.2.22)。今年 1-4 月全国土地出让收入 11761 亿元,同比下降 21.7%。通常情况下,1-4 月土地出让收入占全年比重 20%以上,如果全年土地出让节奏和过去两年持平,预计全年土地出让收入在 5 万亿元左右,较去年下滑 1.7 万亿元。如果接下来没有增量政策工具作补充,这意味着今年地方政府在基建投资上可能还会面临着财政预算不足的压力。

土地出让收入超预期下滑,拖累综合财力,我们认为财政收入承压也是基建投资放缓的原因之一。

在不新增政策性金融工具的情况下,如果全年土地出让收入下滑 1.7 万亿元,则全年基建增速可能仅有 2%左右;即使按照我们年初预测,全年土地出让收入最终下滑1.2 万亿元 (详见《算算今年的财政空间——2023 年财政政策展望》,2023.2.22),基建增速也仅有3%左右。而3%的基建增速,不足以支撑全年的稳增长目标,因此我们认为在适当时机推出今年的政策性金融工具可能是大概率事件。

为了实现全年的经济发展目标,我们预计今年7月(6月经济数据回落和月底政治局会议召开)是增量的政策性金融工具出台概率较大的政策窗口期。

在全年卖地收入下滑 1.2、1.7 万亿的假设下,如果要完全对冲掉土地出让收入下滑对基建投资的拖累,可能需要分别投放 3500、5000 亿元左右的政策性金融工具。

(宋雪涛为天风证券首席经济学家)

文章作者

制造业PMI重回荣枯线之上,价格指数大幅回升

石油、化工等相关原材料价格大幅上涨。

蔚来比亚迪隔空交锋,补能路线之争硝烟再起

在双方高管提出“共存”基调的同时,两家企业的补能体系也在加速扩张各自的阵营。

李亚敏:政府投资基金要带头做耐心资本 | 一财大V解读政府工作报告

政府投资基金应带头做耐心资本,突出政策性定位,支持长期投资硬科技和早期项目,优化考核机制与布局协同,构建科学高效的风险可控发展格局。

深圳重大项目加速开工投产今年计划纳入832个,总投资3.2万亿元

深圳市2026年计划推进832个重大项目,总投资达3.2万亿元,年度计划投资3091亿元,加速开工投产以支撑经济社会高质量发展。

30省份2026年GDP增长目标确定

经济总量前十省份整体上增速目标相对较高。