分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

(本文作者李小荣,中央财经大学财政税务学院教授、副院长)

摘要

自2014年第109号令颁布以来,国内估值市场发生了较大变化,除资产评估报告外,估值报告也开始出现在资本市场交易当中。近些年来,估值报告在并购重组业务中的应用逐渐广泛,但相应的监管法规仍然较少,2020年12月,上海国资委印发了《估值报告审核指引(试行)》,旨在加强国有资产评估监管,规范估值报告的审核和使用,提高估值报告的专业性和规范性。本文依据2017-2021年公开披露的估值报告,对估值报告出具数量年度变化趋势、估值对象资产属性及估值目的、估值对象企业所处行业及产权性质、估值报告出具机构类型、价值类型及估值结论形式、估值方法及估值增值率进行数据统计,分析并总结其在资本市场的应用情况,最后对估值报告的规范和监管提出一些建议。

一、估值报告出具数量年度变动趋势统计分析

经公开网站查询,2017-2021年共有273份披露的估值报告。对估值报告年度出具数量进行统计之后发现,2017-2019年估值报告出具数量保持平稳增减趋势;2020年的估值报告出具数量骤降。究其原因,可能是2020年初新冠疫情暴发致使经济遇冷,产权交易市场受其影响 ,交易活动减少,因此估值报告出具数量也随之下降。2021年,我国开展常态化疫情管控,市场经济逐渐复苏,产权交易活动也陆续开展,估值报告的出具数量有了较为明显的回转。

二、估值对象资产属性及估值目的统计分析

由图2可知,估值报告被估对象的资产属性分布中,股权是最主要的估值标的资产属性,占比高达81%,表明估值报告多数应用于对股权交易价值的评估。

图3表明,估值报告的估值目的类型较多,其中以股权收购为目的的估值报告数量居于首位,反映了估值报告在股权交易市场应用较为广泛。其次,以企业财务报告和战略决策为目的的估值报告数量也不在少数。

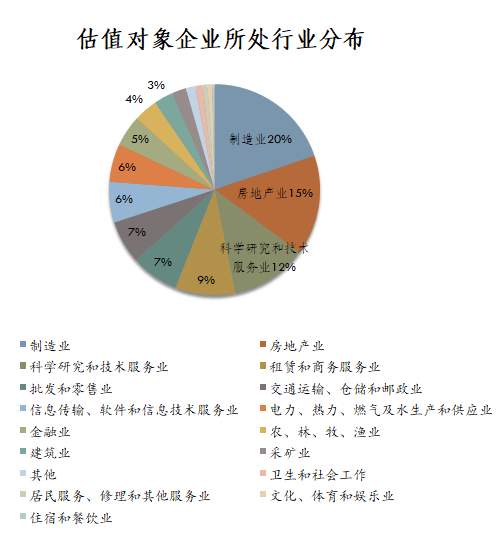

三、估值对象企业所处行业及产权性质

如图4所示,2017-2021年估值报告中被评估对象所处行业比较分散,行业集中度最高的是制造业,其次是房地产业,说明传统行业依然是产权交易集中的主要行业领域。

另外,现代科学技术的飞速发展促使科学研究和技术服务业的企业产权交易日益活跃,该领域已成为产权交易市场的新势力。

从企业产权性质来看,被评估对象所属企业大多为民营企业,其次是外资企业。一方面,说明市场经济的繁荣促使非国有企业成为产权交易市场的主力军;另一方面,估值报告相较评估报告出具程序更为简易,效率更高,监管更为宽松,因此成为非国有企业青睐的价值参考报告出具形式。

四、估值报告出具机构类型统计分析

由图6可以看出,在估值领域,资产评估机构依然是主要的估值报告出具机构,其占比高达83.88%,说明资产评估机构的专业度和权威性相较其他类型的机构更受认可。

2020年之后受疫情影响,资产评估机构的估值报告出具数量显著下降,而证券公司出具的报告数量却逆转上升,深入分析发现,虽然证券公司出具的报告数量有所上升,但部分估值报告是对同一个业务进行估值的,交易双方各自委托证券公司各出具一份估值报告,因此,就项目数量来看,证券公司业务执行数量并无增加,因其本身出具报告数量较少,所以受疫情影响程度不如评估机构明显。

五、价值类型及估值结论形式统计分析

如图8所示,市场价值是估值报告最常选取的价值类型,其次是投资价值。

净重置成本是估值机构对某生产用资产组估值时采用的价值类型,在评估理论界以及资产评估报告中,并没有净重置成本的价值类型概念,这说明估值报告内容的规范性仍有待提高。

估值报告结论形式主要以具体值为主,同时也有“区间值”“合理性判断”以及“区间值+合理性判断”的形式,前者主要出现在评估机构出具的估值报告中,后者集中出现在证券公司出具的股权交易估值报告中。此外,也有极少数估值报告提供两个具体值作为估值结论。

六、估值方法统计分析

经统计,估值报告大多选用单一估值方法进行估值,占比高达80.95%,其中收益法应用最为广泛,且主要应用于以财务报告为目的的估值报告中;市场法使用频率仅次于收益法,主要应用在对股权收购和转让的估值报告中;资产基础法多数用于收益法和市场法均不适用的估值情景。假设开发法和期权法在估值报告中最为少见,假设开发法被用于土地使用权的估值,期权法被用于股权和存托凭证的估值。

选用两种或两种以上估值方法的估值报告中,仍以传统的三大估值方法组合为主,收益法与市场法或资产基础法的估值组合以收益法估值结果作为估值结论仍占多数。

七、估值结果增值率统计分析

如图10所示,未披露估值增值率的估值报告数量占比高达48%,对此类报告深入分析发现:(1)由证券公司出具的报告数量为38份,占证券公司出具估值报告总数的95%,究其原因,是由于证券公司出具的估值报告多以判断股权交易价格合理性为目的,并未给出具体的估值结论,因此也无法给出估值结果增值率;(2)由资产评估机构出具的报告数量为88份,其中以财务报告为估值目的的数量为30份,占比最多,而全部估值报告中,以财务报告为目的的总数为49份,因此类报告不以产权交易为目的,增值率的计算意义较小,故未得到披露。

根据披露的增值率数据,计算得到表中数据,其中超过100%增值率的报告数量占披露增值率的报告数量比例高达61.54%,增值率最大值达到120万倍,中位数超过200%,这些数据均显示出估值报告的增值率总体水平较高,从侧面也反映出监管机构对估值报告的监管程度较为宽松。

八、结论与政策建议

本文对近五年国内估值报告在资本市场的应用情况做了较为全面的统计,统计结果表明,我国估值报告出具数量呈平稳增长趋势,应用领域逐步拓展。在实际业务中,以股权交易为主要的估值目的,交易市场虽仍以传统行业为主,但在一些新兴行业市场如科技研究和技术服务业的应用数量呈快速增长趋势。被估值对象所属企业的产权性质以非国有企业为主,估值机构中出具估值报告数量最多的仍为资产评估机构,且评估机构出具的估值报告结论形式多为具体数值,而证券公司出具报告的结论形式多为合理性判断,这说明两类估值机构在估值市场发挥的功能仍有差异,应给予专门化监管。就估值方法和价值类型而言,以市场法和收益法为估值方法的报告多以市场价值和投资价值为价值类型,三大传统估值方法依然是估值报告选用的主要方法。估值报告增值率统计数据显示出估值报告结论的增值水平较高。

近五年估值报告在国内的应用情况反映出估值报告在我国产权交易市场的重要性日益凸显,这意味着需要相关机构对其进行规范监管,避免行业乱象产生,扰乱市场经济秩序。目前,估值机构受到中国证监会的直接监管,考虑到中评协在规则制定方面具有丰富经验,建议将估值机构的估值业务纳入中评协的监管范围,由中评协组织制定估值准则,同时负责估值机构的日常监管工作,以此实现监管部门对估值机构的良好监管效果,规范估值市场。

(李小荣,中央财经大学财政税务学院教授、副院长;王晨阳 中央财经大学财政税务学院研究生)

本文仅代表作者观点。