分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财点睛丨建材业数据出炉 工信部指去产能未到位

第一财经 2017-03-01 09:20:00

作者:俞晟麒 责编:伍康

{{aisd}}

AI生成 免责声明

工信部28日披露2016年建材工业经济运行情况,指出建材行业产能过剩矛盾没有根本缓解,供给结构仍待优化。

据了解,自管理层提出水泥、玻璃等产能过剩的建材行业坚决去产能以来,相关政策执行力度持续加大,很多中小企业落后产能在高压政策下纷纷被淘汰出局。加上“一带一路”战略的推出,各地重大项目纷纷上马,下游需求逐步回升,建材相关产业景气度持续低迷的情况已出现明显改善。

根据此次工信部数据显示,2016年建材工业增加值同比增长6.7%,增速与2015年持平,比整个工业高0.7个百分点。建材行业主营业务收入实现7.6万亿元,同比增长5.3%,增速较去年同期提高2个百分点,实现利润4906.9亿元,同比增长9.1%。建材行业主要产品价格自2016年1季度触底后,呈持续回升势头,扭转连续两年下滑局面,产品产量与2015年相比均实现增长。

不过值得注意的是,工信部在对这一运行数据予以肯定的同时也再度表示,建材工业产能过剩矛盾没有根本缓解,供给结构仍待优化,国际市场需求疲软,行业回升势头仍不稳固。这意味着管理层已明确表态,相关行业去产能力度并不会因为经济数据好转而有所减轻,甚至为了保证完成此前所制定的2020年行业发展规划,政府对于水泥、玻璃等过剩行业的去产能力度有望进一步加强。同时,还将继续大力推动相关行业整合,加快企业产能走出去的步伐。

受益于政策的持续推动,水泥、玻璃等建材产业复苏趋势有望得到延续,随着行业集中度的不断提升,企业盈利能力也将得到显著改善。A股市场上,祁连山(600720.SH)、西部建设(002302.SZ)、福耀玻璃(600660.SH)以及太空板业(300344.SZ)等相关产业上市公司均有望从中受益。

今日《点睛》您可满意?还有更多精彩等着您~请前往App Store、安卓商店搜索“第一财经”或扫描下方二维码下载第一财经客户端,好内容为更好决策。

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

曹德旺年薪超770万,均胜电子总裁降薪50%|零部件年报揭秘

零部件高管年薪参差不齐,不少高管降薪。

中东铝企遭袭冲击全球供应链,A股铝业板块多股涨停

中信证券认为,后续中东区域铝产业链生产扰动乃至海外二次能源危机风险不容忽视。复盘2021—2022年能源危机,铝价和板块最大涨幅分别达到60%和100%。展望后市,铝产业链供给担忧升温或将导致价格上涨超出此前预期。

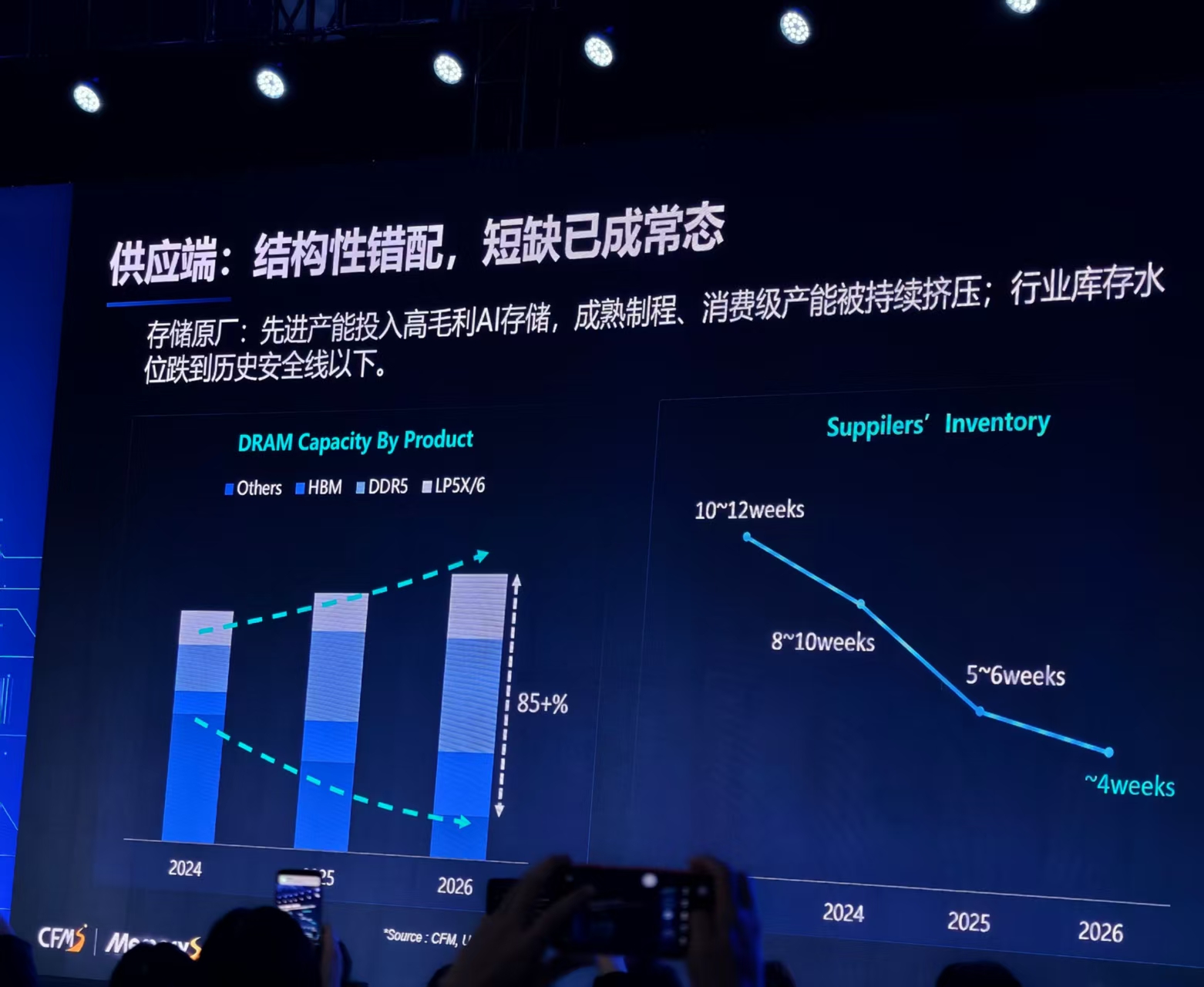

谷歌“错杀”?存储供应链密集发声:AI需求未降,结构性缺货仍继续

消费级产能被持续压缩,行业库存水位已跌至历史安全线以下。

福耀玻璃“二代”接棒首份答卷:业绩创新高增速放缓

“开启‘二次创业’”

张宁:打造智能经济新形态,“非人”知识生产10年内将提供更高附加值 | 一财大V解读政府工作报告

智能经济新形态是以AI为核心,推动其直接产能、突破智能边界并重塑需求的新型经济形态,将创造新商业模式与投资空间。