分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|磷化工供需格局限产重构,产业链价格传导将体现!

第一财经 2018-09-09 19:54:08

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年9月9日目录

►磷化工供需格局限产重构,产业链价格传导将体现(中信建投)

►前路波折趋势不变,国产机器人龙头集成优势凸显(华泰证券)

►医院电子病历建设迎春风,医疗信息化发展再提速(华金证券)

►中秋节日益临近,月饼龙头企业又将开展销售大战(东吴证券)

►神州数码云业务爆发式增长,长期盈利能力显著改善(申万宏源)

1.磷化工供需格局限产重构,产业链价格传导将体现(中信建投)

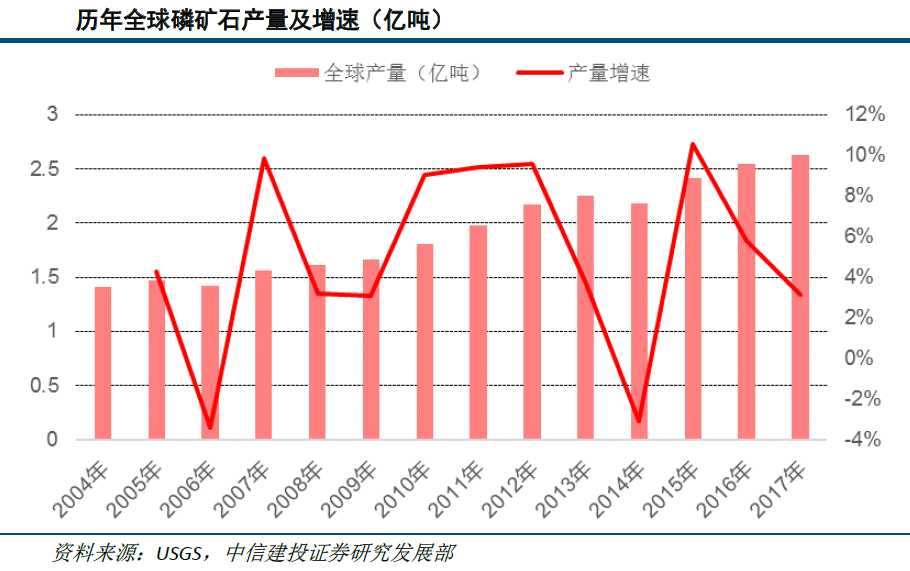

2017年全球探明磷矿石储量超3000亿吨,基础储量700亿吨,我国基础储量虽然排名全球第二,但是仅有33亿吨,占全球总量的4.7%。我国磷矿虽然总体储量排名靠前,但是平均品位较低,平均含P2O5仅为17%,全球大部分国家平均品位都在30%左右,其中摩洛哥达到33%,美国30%。

中信建投指出,磷化工作为我国典型的资源型产业,主要依赖于上游原料磷矿石。在生产不同类型下游磷化学产品过程中,利用物理化学方式对磷矿资源进行加工。目前国内磷矿77%左右用于生产磷肥,大部分磷肥主要是磷酸一铵以及磷酸二铵,制备方法为湿法磷酸法;6%用于生产黄磷,用于生产各类磷酸盐产品,制备方法为热法磷酸法;而剩余的7%磷矿用于制备工业级磷酸以及饲料。

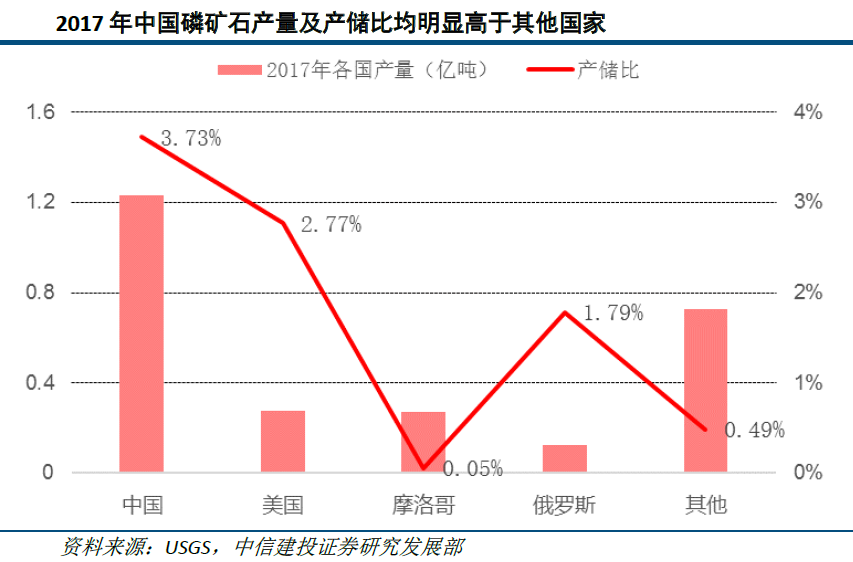

2017年,中国磷矿产量1.23亿吨,占比46.8%并且长期占据全球产量第一,其他磷矿产量靠前的国家分别为美国0.28亿吨、摩洛哥0.27亿吨、俄罗斯0.13亿吨等。全球磷矿储量第一的摩洛哥,其产储比仅为0.05%,对比之下,我国产储比则高达3.73%,中信建投预计剩余可开采年限约30年。

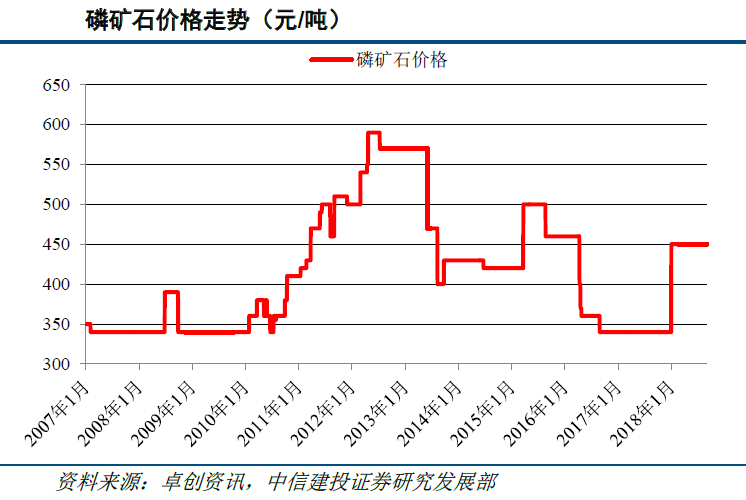

中信建投指出,受行业限产影响,2018年1-7月国内磷矿石产量仅6133万吨,同比下降30%。目前磷矿石社会库存量在400万吨左右,也整体处于低位。7月份以来,湖北、贵州多地磷矿石已纷纷提价。在供给持续收缩的大背景下,磷矿石库存将大概率维持长期低位水平,同时磷矿下游需求端则逐渐企稳,供需协同作用有望助推磷矿石价格持续上涨。

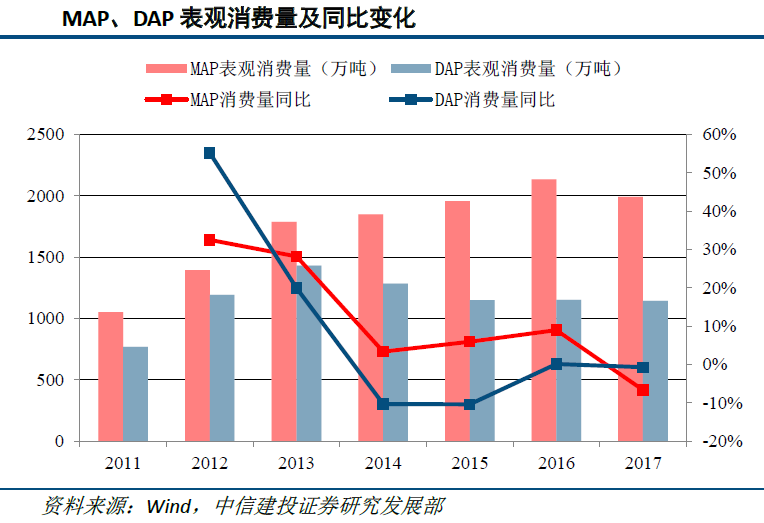

我国MAP(磷酸一铵)产能合计2536万吨(实物量),同比增2.4%,产能增速自2014年达到14%的高点后便开始持续回落;2017年我国DAP(磷酸二铵)产能合计2434万吨(实物量),同比持平。2016年以来磷肥产量开始收缩,2017年我国实现MAP产量2259万吨(实物量),同比降3.3%;DAP产量1769万吨(实物量),同比降3.3%。

中信建投认为,综合来看,一方面,产能投放的高峰期已经结束,行业严格准入叠加环保政策趋严,磷铵开工低位有效供给持续下滑;另一方面,受粮食产量持续下滑影响,磷肥需求依然较弱,但需求已大概率见底后续预期无需过于悲观。在当前行业供需双弱的大背景下,成本端的价格传导作用将得到充分体现。预期后续也将推动磷铵价格的稳步提升,磷铵价差大概率也将实现稳中有升。

中信建投建议重点关注国内磷肥复肥产业链一体化的复合肥龙头新洋丰(000902.SZ),以及自身具备磷矿石资源的磷化工龙头兴发集团(600141.SH)。

2.前路波折趋势不变,国产机器人龙头集成优势凸显(华泰证券)

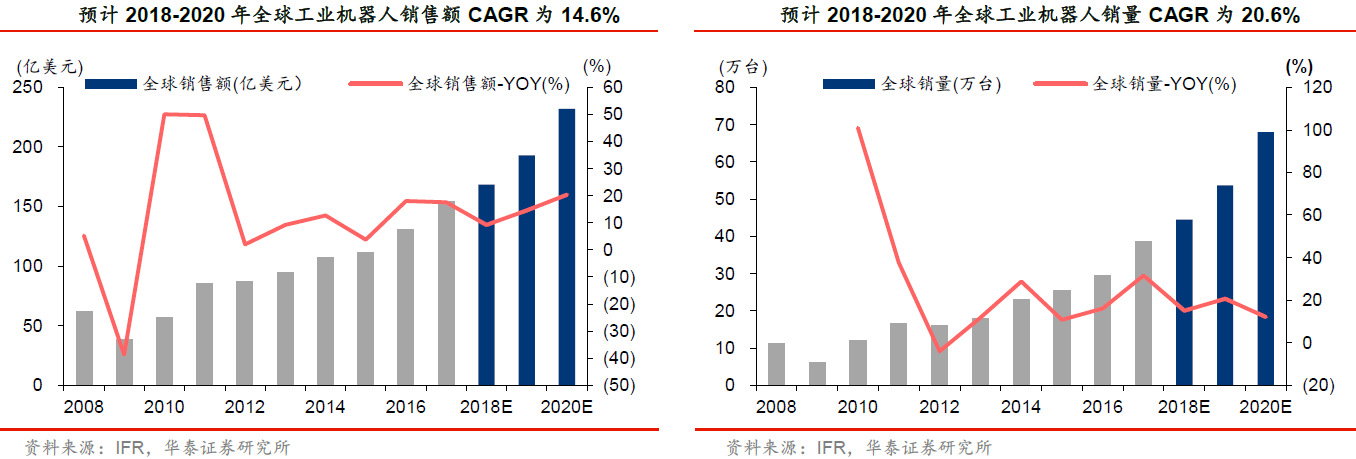

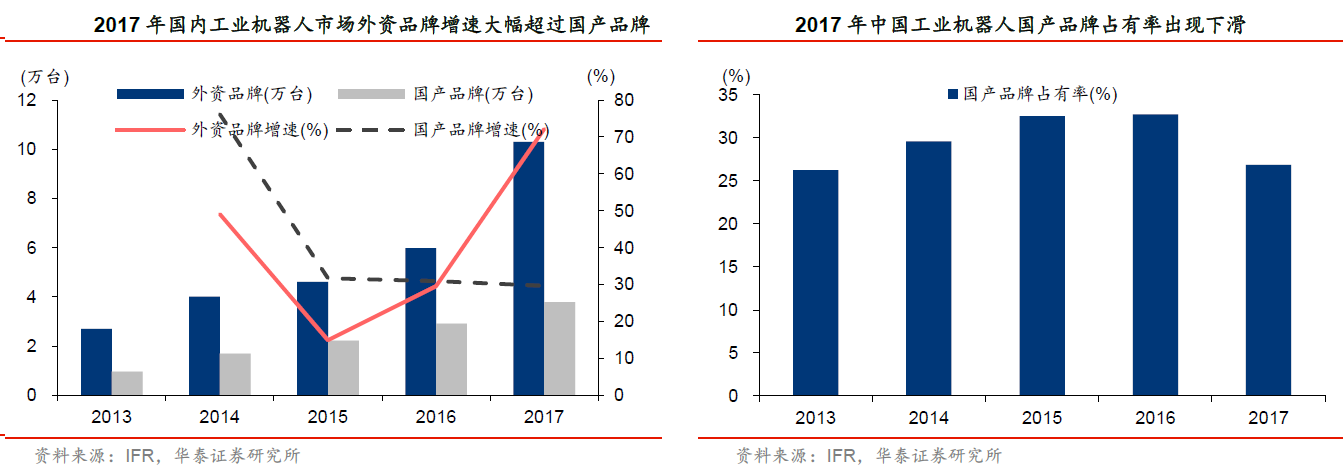

近年来,外资品牌发力中国市场,国产品牌显著承压。2017年工业机器人国产销量份额下滑,为2013年后首次。华泰证券认为,工业机器人国产化之路虽有波折,但前行趋势不变。

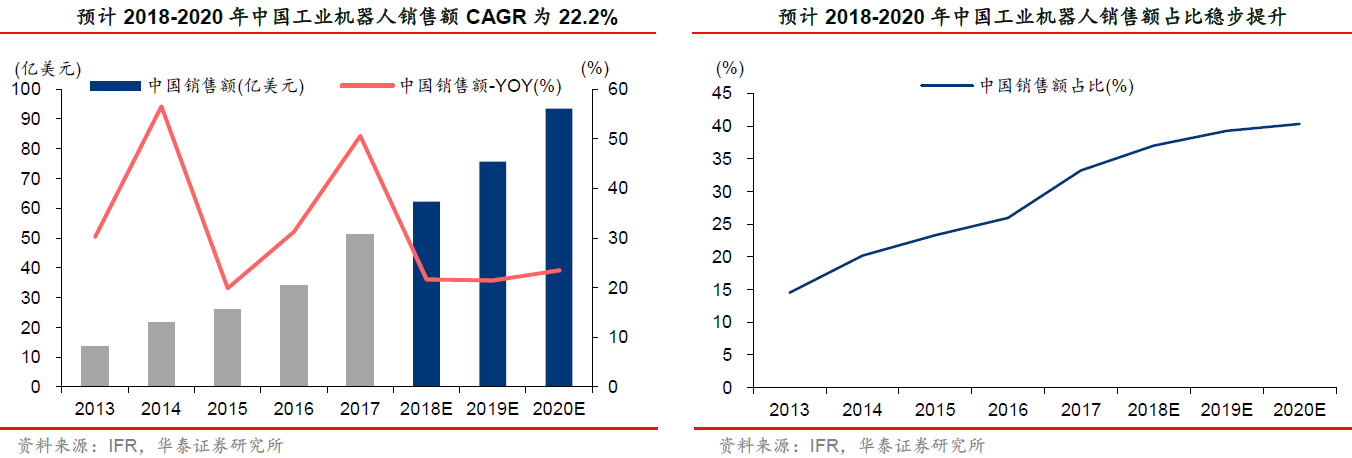

据IFR预计,2018~2020年全球工业机器人销售额分别为168/193/232亿美元,CAGR为14.6%。对比2015~2017年,销售额CAGR提升约1.7pp,行业整体增速向上。IFR预计,2018~2020年中国工业机器人销售额分别为62.3/75.7/93.5亿美元,CAGR为22.2%,占全球比重逐年提高,分别为37.0%\39.3%\40.3%。

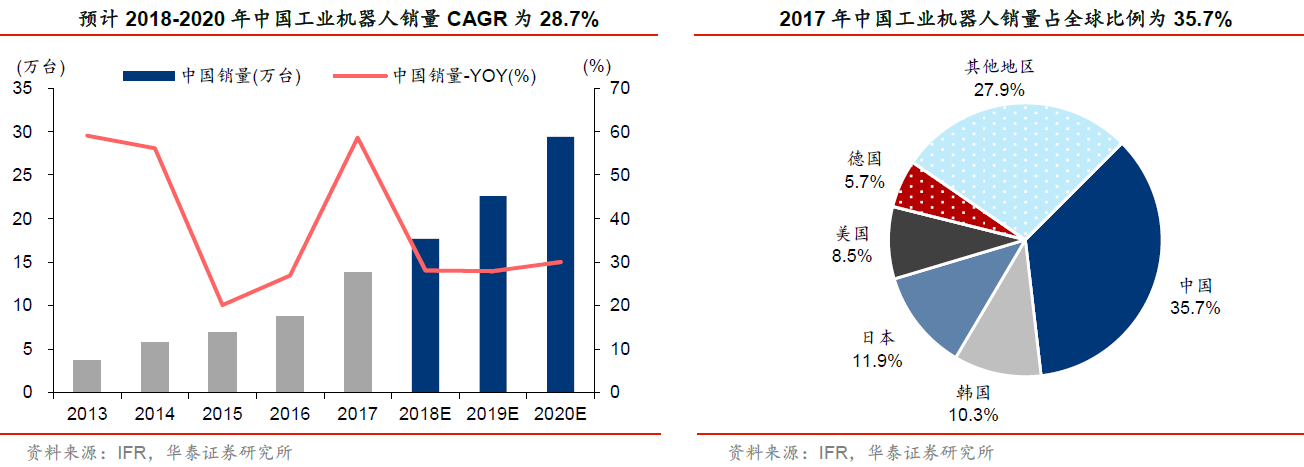

华泰证券以2017年全球和中国的工业机器人均价为参考,假设2018~2020年每年降价幅度为5%(规模化生产和技术进步),推算出2018~2020年中国工业机器人销量分别为17.7/22.6/29.4万台,CAGR为28.7%,占全球比重分别为39.7%/42.1%/43.3%。

华泰证券认为,2018~2020年中国工业机器人的增长动力主要来自三个方面:1)适龄劳动力供给持续收缩,工业机器人替代繁重作业;2)机器人价格稳中有降,“机器换人”经济性显现;3)中国工业机器人渗透率大幅低于发达工业国家,制造业升级潜力突出。

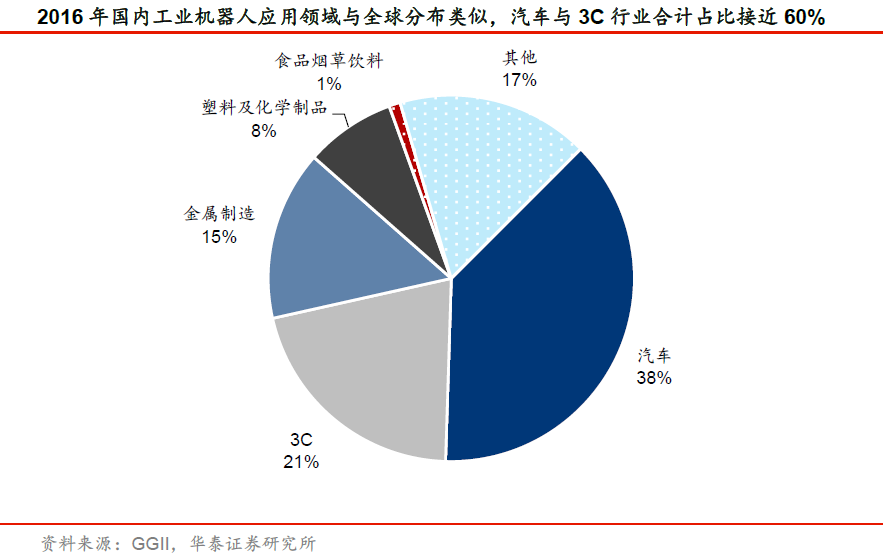

国产品牌市场销量份额在经历了四年的攀升之后,于2017年首次下降。CRIA数据显示2017年外资品牌发力,销量同比增长71.9%,大幅高于国产品牌(同比增长29.7%)。2017年国产品牌的市占率同比下降约5.9pp至26.7%。国产品牌持续投入研发,核心零部件实现部分突破。与此同时,汽车以外行业提升空间广阔、准入门槛相对低,实现国产化的可能性更高。国内行业规范建立,利好低端产能出清。

华泰证券认为,在工业4.0升级、人口红利流失的推动下,中国机器人行业将迅速发展。两种类型国产工业机器人公司有望脱颖而出:1)商业模式成熟型,能融合市场、渠道、销售和专业需求痛点;2)技术实力领先型,立足研发突破,拥有软硬件优势。

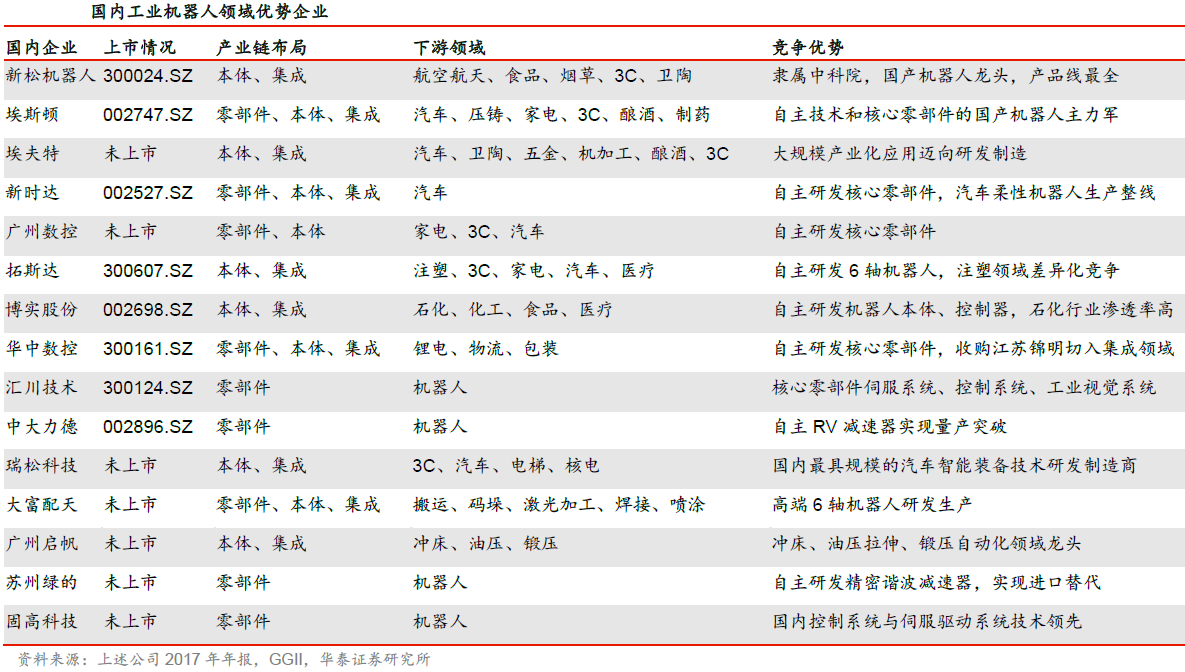

华泰证券指出,国内机器人行业具有代表性的企业有:新松、埃斯顿、埃夫特、广州数控、新时达、拓斯达等。这些公司已在机器人产业链中游和上游进行拓展,通过自主研发或收购等方式掌握零部件和本体的研制技术,结合本土系统集成的服务优势,已经具备一定的竞争力,未来有望实现对国外品牌的进口替代。A股上市公司中,华泰证券建议关注机器人(300024.SZ)、埃斯顿(002747.SZ)、拓斯达(300607.SZ)。

3.医院电子病历建设迎春风,医疗信息化发展再提速(华金证券)

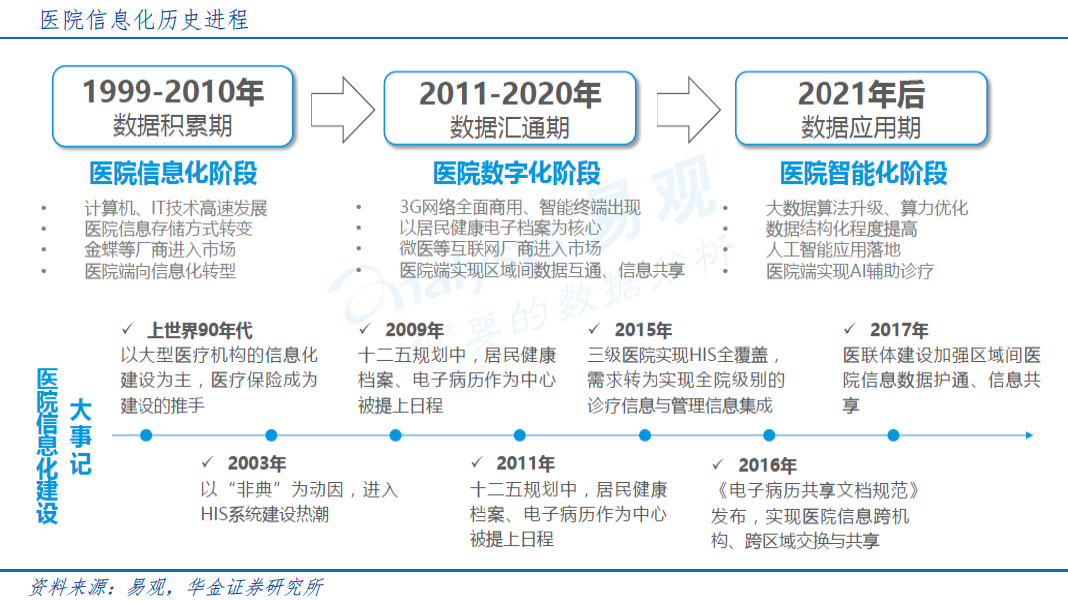

2009年新医改启动,医疗信息化被确定为医改“四梁八柱”的支柱,由此在全国范围内拉开了医疗机构信息化建设高峰的序幕。2018年国务院组建国家医疗保障局,伴随着新部门的挂牌,国家出台了大量利好政策和行业规范,强有力地推动着医疗信息化行业的发展。

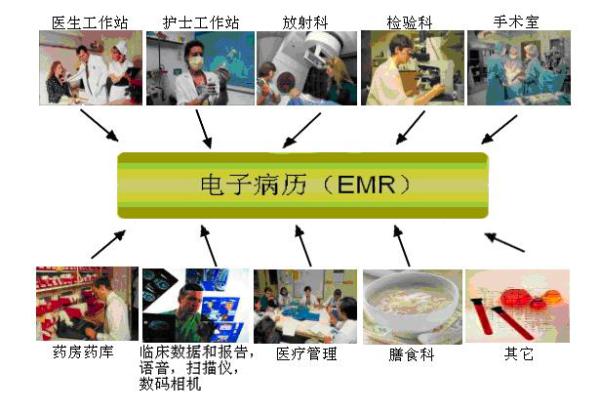

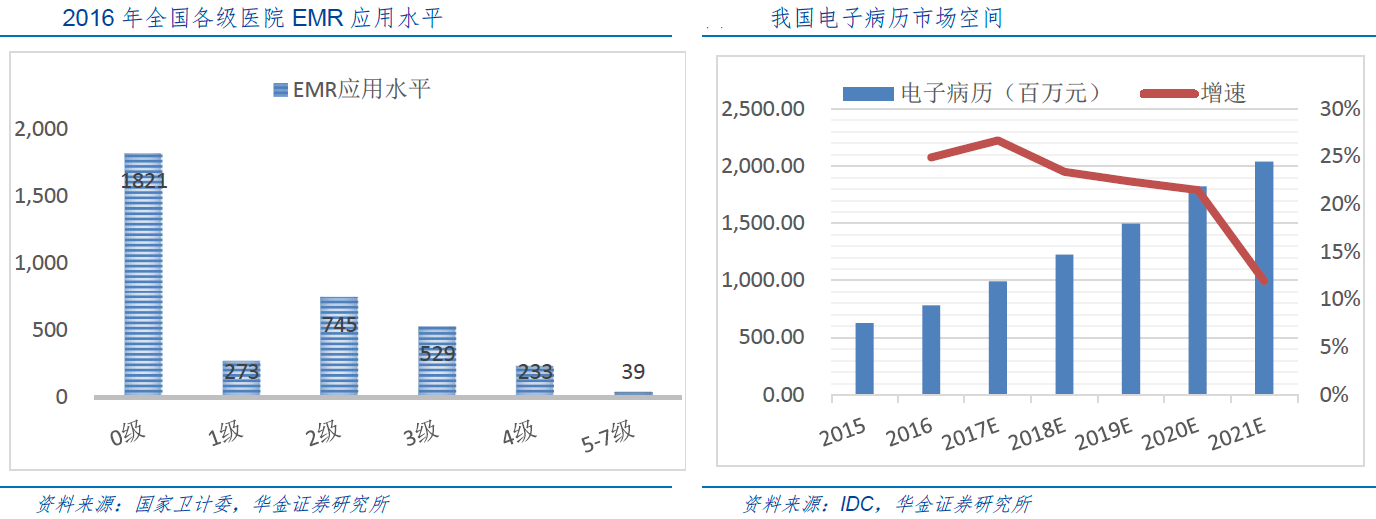

华金证券指出,医院信息化的基本架构包括了医院管理信息系统(HMIS,包含了HERP的概念)、临床信息系统(CIS,以电子病历为核心)、医院信息集成平台等。电子病历系统(EMR)是临床信息系统最核心、最重的组成部分。目前,国内三级医院基本达到医院管理信息化(HIS)全覆盖,而二级及以下也基本达到80%覆盖,正向以CIS为中心的一体化医院管理信息系统过渡。

2016年底我国已经申请国家EMR应用水平评级的医院中仅有1%达到5级。我国三级医院EMR平均水平为2.11级,二级医院为0.83级。国外普遍为3-4级。根据IDC预测,到2021年我国电子病历(EMR)将超过20亿元,2016~2021年复合增速超过22%,为我国医疗IT行业增速最快的细分行业之一。

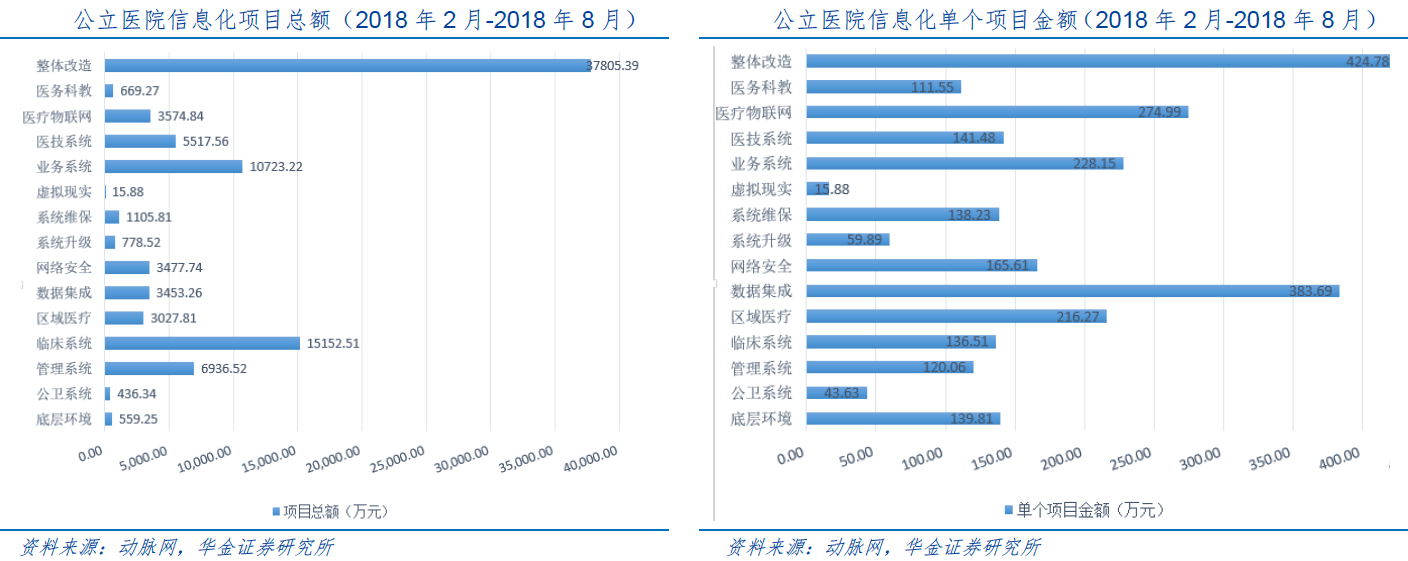

华金证券认为随着HIS系统建设的日完善,以EMR为核心的CIS逐渐成为医院信息化建设的投资重点,电子病历评级以及信息互联互通标准化成熟度测评推进,进一步加快CIS的建设。根据动脉网对中国政府采购网从2018年2月14日-2018年8月14日医疗信息化项目统计显示,从项目的总额来看,除了医院整体改造以外,临床系统、业务系统以及管理系统的建设,位居医疗信息化项目前三位。从项目的平均价格来看,除了整体改造之外,医院数据集成和医疗物联网的建设费用价格居前。

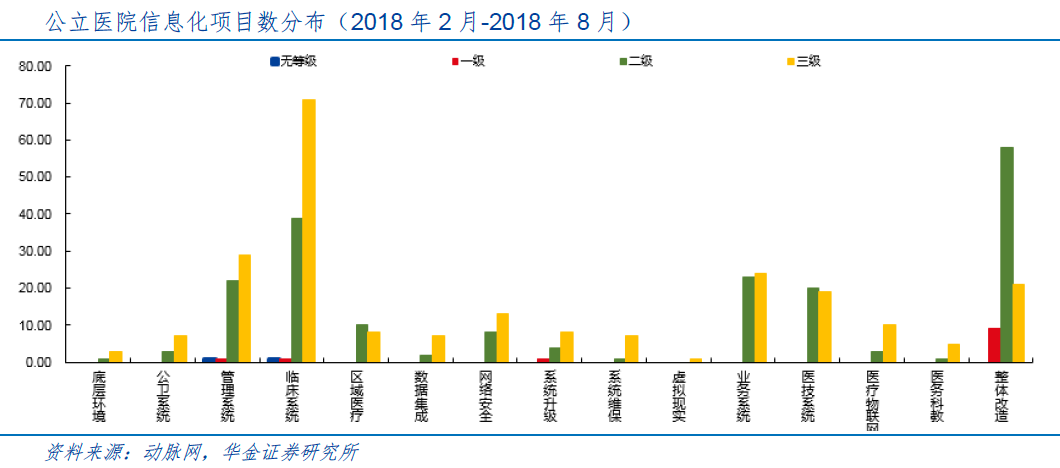

从公立医院项目分布来看,三级医院在临床系统方面项目数居前,因为国内三级医院基本达到HIS全覆盖,信息化主要以临床信息系统建设为主。二级医院的建设以临床系统和信息化的整体改造为主。而一级及无等级医院,信息化建设项目较少,信息化水平相对落后,未来建设空间较大。

华金证券建议重点关注拥有全面数字化医院解决方案的卫宁健康(300253.SZ)、东华软件(002065.SZ)、东软集团(600718.SH)、思创医惠(300078.SZ);拥有以电子病历为核心,布局CIS系统,深耕区域分级诊疗平台的创业软件(300451.SZ)、和仁科技(300550.SZ);拥有临床数字化整体解决方案的麦迪科技(603990.SH)。

4.中秋节日益临近,月饼龙头企业又将开展销售大战(东吴证券)

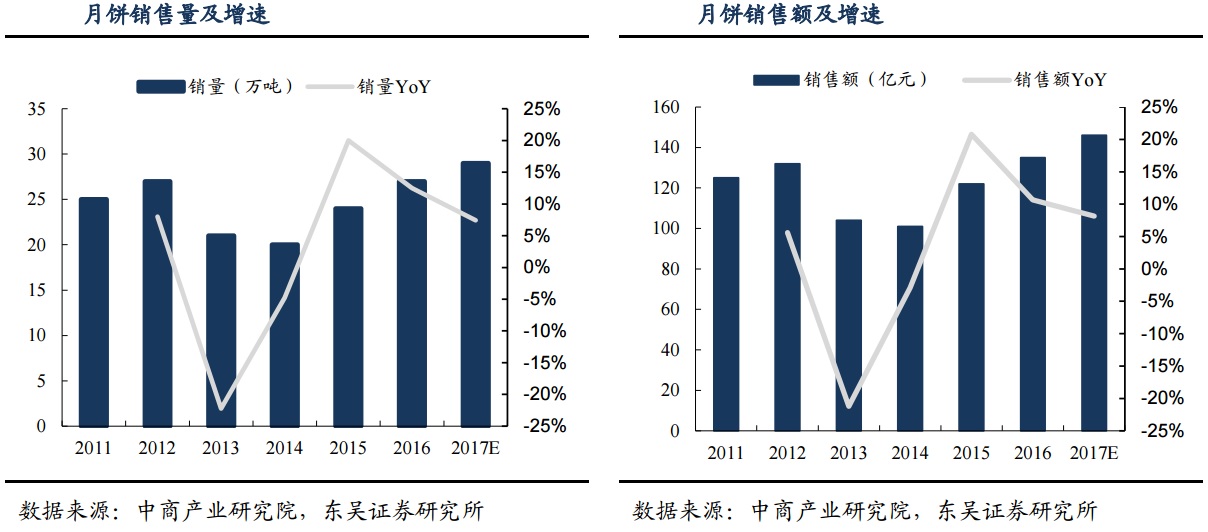

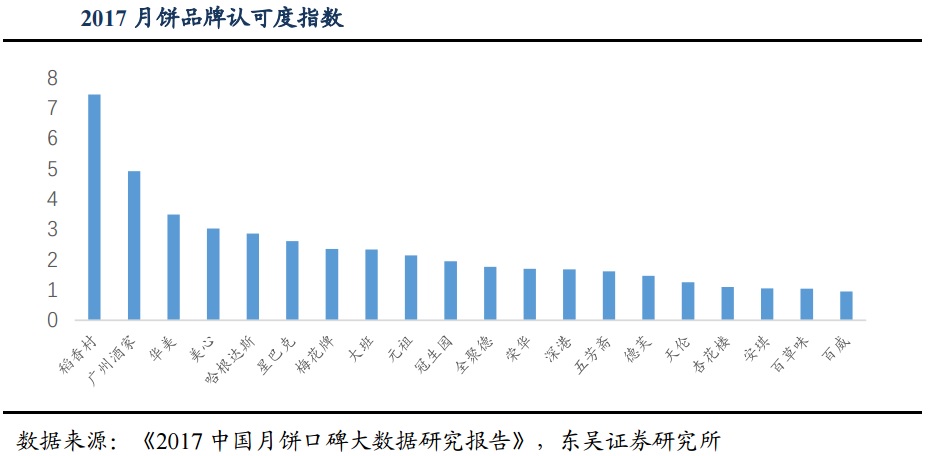

受规范“三公消费”影响,2013-2014年月饼产量下滑21%/6%。月饼市场泡沫挤尽,大众消费驱动市场回暖,2017年月饼销售额达146亿元(+8%),远超整治前水平。东吴证券认为,叠加2018年新工会福利标准利好,有望持续良性增长。经测算,广州酒家/元祖股份市占率约6.16%/4.11%,头部品牌市占率不足10%,集中度提升空间大。食品安全与规模效应突出,尾部品牌生存艰难;强品牌在历史口碑等方面具有显著差异化,头部效应赋能行业整合,有望持续提升市占率。

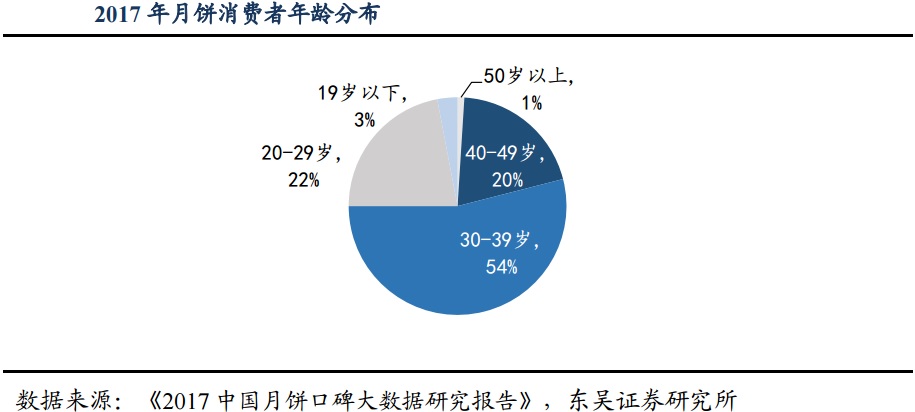

东吴证券发现,2017年关注和购买月饼的人群中,80/90后占比达54%/22%,客群整体趋向年轻化。头部老字号通过创新口味+升级文化附加值以及线上消费+整合营销,逐步提升年轻客群粘性,刺激销售增长。广州酒家“广府陈礼”、愤怒的小鸟联名、线下DIY等产品创意和活动均收到了良好的反响。

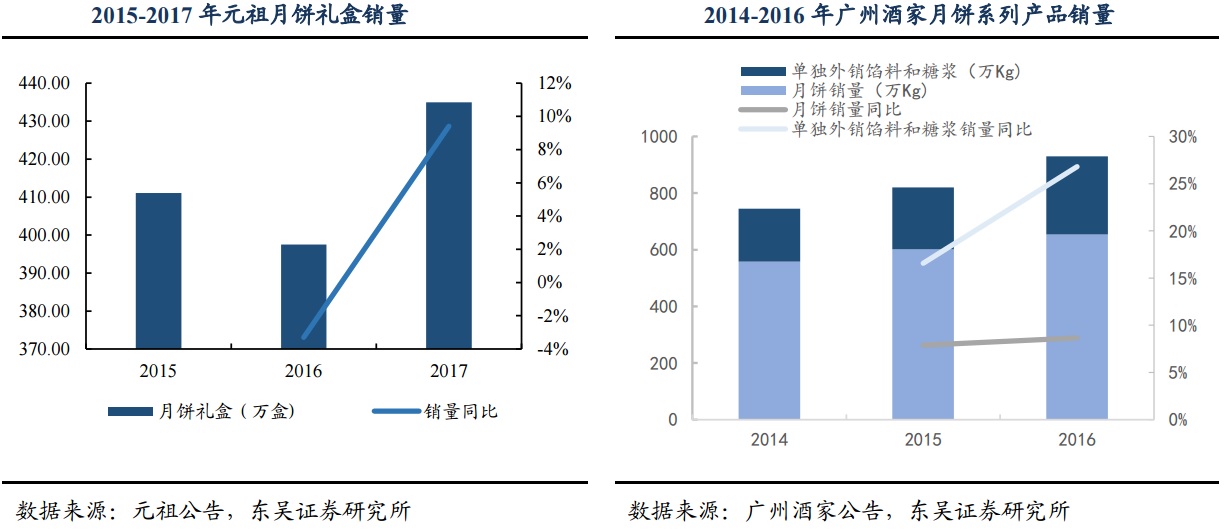

月饼消费频次低且属节日食品,消费者价格敏感性低,隔年提价对销量影响较小。东吴证券认为,龙头企业具有高品牌溢价,广州酒家/元祖股份2017年月饼毛利率62%/68%,高于行业55%左右。广州酒家2018年双黄白莲蓉月饼提价约3%,仍具提价空间。此外,月饼品牌具有强地域性,广州酒家深耕广东市场,2017年省内食品营收13.5亿元,占比84.76%;元祖股份分布较分散,以四川、江苏为重心,门店效益差异化大。

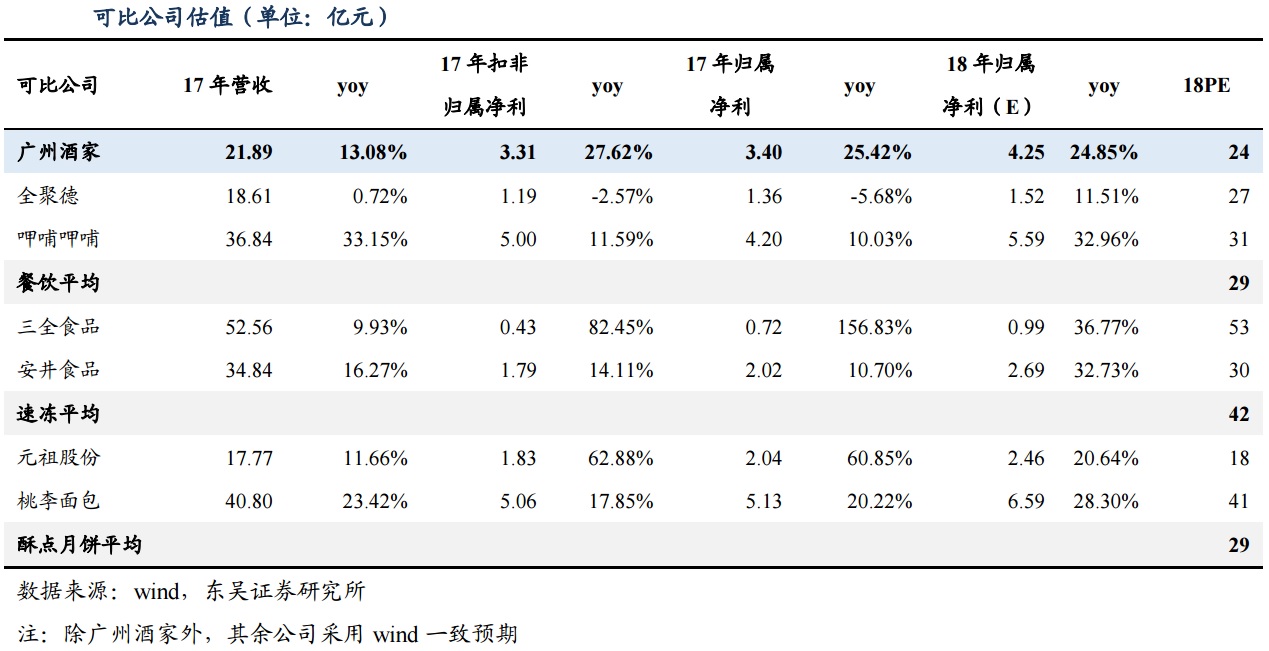

东吴证券推荐关注广州酒家(603043.SH)。公司已形成食品制造和餐饮双主线经营,至2018年6月餐饮直营店达19家,计划2018年新开4家,战略布局深圳市场。公司采用的自主生产战略在盈利能力和平滑成本上具备优势,也能实现强品控,保证品牌力,但在扩张速度上较以OEM为主的元祖股份显著受限。广州酒家2016年各产品产能利用率均超100%,2018年依托三号工厂技改+两家外协厂缓解短期产能不足,梅州和湘潭两个基地预计在2019~2021年分别建成,释放产能分别约1.6和2万吨,完全达产后产能提升约200%。

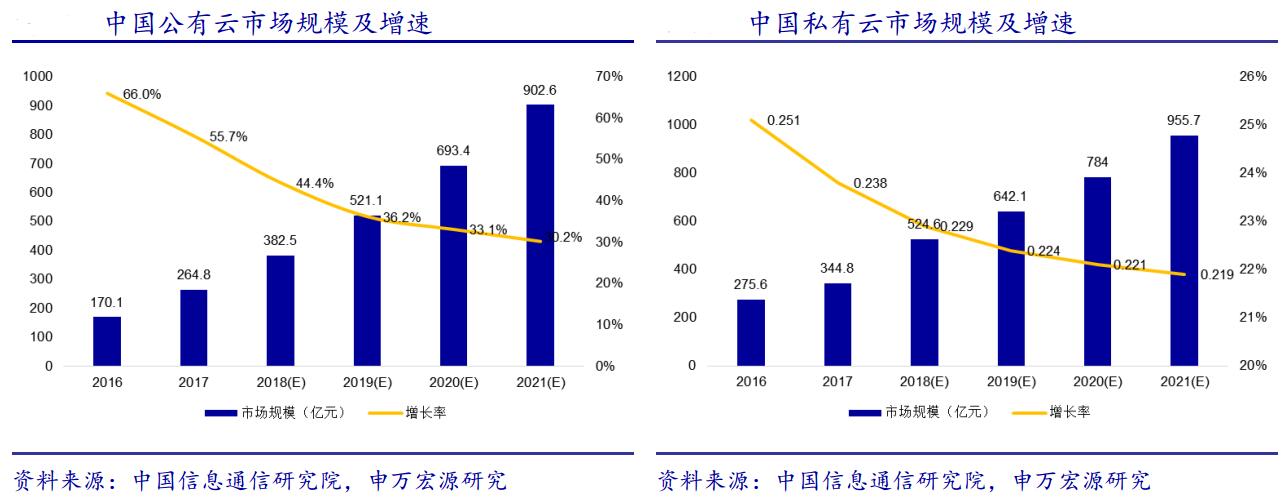

5.神州数码云业务爆发式增长,长期盈利能力显著改善(申万宏源)

神州数码(000034.SZ)发布2018年半年报,实现营业收入330.47亿元,同比增长26.62%;归母净利润2.67亿元,同比增长31.24%,业绩符合市场预期。

从2015开始,公司顺应行业IT架构向云服务转型的大背景,积极向云服务转型。目前,公司是国内唯一同时获得AWS、Azure、阿里云国内最高等级合作伙伴身份的公司,也是首批通过OracleCloudMSP认证的大中华区合作伙伴及华为战略合作伙伴。

2018年上半年公司云业务呈爆发式增长,相关收入达到2.65亿元,同比增长233.27%。公司从资源层的云转售(AGG)业务,到云架构部署的云管理(MSP)业务及应用开发的数字化解决方案(ISV),全生命周期布局云计算领域。未来随着企业数字化转型的需求日益旺盛,公司有望凭借IT分销业务积累的大量客户资源及行业经验,实现云收入的快速增长。同时,公司MSP业务和ISV业务的毛利率分别达到48.77%、98.90%,远超IT分销业务,云业务的增长将不断帮助公司提高利润水平。申万宏源认为,公司目前云战略顺利推进并处于快速成长阶段,长期盈利能力有望进一步改善。

申万宏源指出,目前公司估值在计算机板块处于低位,未来在自主可控、云计算业务、教育领域有望突破,具备估值提升空间。参考市场对云计算和IT分销业务估值水平,给予18年23倍PE估值,股价有45%的上升空间。

据Gartner预测,预计到2020年国内企业级云服务市场规模将达千亿级,未来MSP及ISV业务发展空间巨大,中信证券认为,神州数码有望凭借其强大的资源及技术优势迅速抢占市场,同时该业务的高毛利率将为公司打开新的利润空间。

方正证券指出,公司传统业务近年来保持稳定增长,考虑云战略创新业务布局不断落地,未来有望创造新的利润增长点,暂不考虑启行教育,预计公司2018~2020年实现净利润5.2、6.2、7.4亿,对应当前市值的PE为17、14、12倍,给予“强烈推荐”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

美伊冲突下,市场与企业或进入“韧性时代”

美伊军事冲突对全球资本市场和产业链构成显著短期冲击并推动长期结构性调整,促使投资者与企业从追求效率转向兼顾安全与韧性的战略布局。

一笔100辆车的订单,卡在霍尔木兹海峡

随着中东地区紧张局势不断升级、航运航线受阻且货运成本飙升,一批印度汽车制造商已推迟向中东和北非地区发货。

AI进化速递丨宇树机器人刷新多个全球第一次

宇树机器人马年秀出“赛博真功夫”,突破运动性能极限,刷新多个全球第一次。

机器人浓度最高的一届春晚,它们上台表演

四家机器人厂商通过小品、武术、歌曲舞蹈、微电影等形式亮相。

组件成交均价涨不动了!机构这样看一季度市场

过去一周,TOPCon组件国内均价为0.739元/瓦,较上周持平。