分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美联储加息又缩表,新兴市场后下一个遭殃的可能是欧洲

第一财经 2018-09-12 20:43:02

作者:后歆桐 责编:盛媛

{{aisd}}

AI生成 免责声明

尼克松时代的美国财政部部长康纳利曾说,美元是我们的货币,却是你们的麻烦。如今,美联储加息加缩表的进程再次给全球带来麻烦。

美联储8月的资产负债表缩减了600亿欧元,创下此次紧缩周期中最大的单月跌幅,加之上周五公布的非农数据超预期,继续强化美联储推进货币政策正常化的决心。

在美联储量化紧缩的背景下,全球其他央行为吸引资金,不得不反其道而行之,不断加息“竞优”,但有分析认为,这反过来减缓了这些经济体的经济增速,并给其市场带来动荡。近日遭到金融危机后最长抛售潮、股汇债三杀的新兴市场就是目前最大的受害者。

美国银行策略师马丁(Barnaby Martin)近日审视了美元流动性萎缩和广义货币供应后指出,美联储退出进程远未结束,未来还会给经济、和市场带来更多苦痛。而欧洲市场可能会是下一个。

“罪魁祸首”

美联储加息加缩表进程的效果实际上等同于量化紧缩,使得此前受到量宽政策益处的市场饱受压力。马丁指出,今年新兴市场的脆弱性上升恰与美联储急剧缩表高度吻合,显示出后者可能是近期新兴市场动荡背后的“罪魁祸首”。

马丁还引入了一个新概念来解释目前危机的成因。他称,与此前金融危机后全球央行纷纷将利息降低至接近于零的水平相反,如今伴随量化紧缩带来的美元稀缺,全球其他央行纷纷加息“竟优”,以吸引资金,确保流动性。“过去6个月中,全球加息的累计数量几乎与雷曼事件之前的情况相同。”然而,较高的利率意味着经济增长放缓和资本外流。他称,目前,新兴市场正在引领这种加息。

此言非虚,阿根廷央行近日紧急加息至全球最高行列60%拯救经济,其他各新兴市场也不逞多让。本周四和周五,土耳其和俄罗斯央行又将召开货币政策会议,市场普遍预期土耳其央行会加息来遏制两位数通胀和本币里拉贬值,俄罗斯央行也可能被迫加息。

截至9月12日下午,汇市方面,明晟MSCI新兴市场货币指数为1577.40,继今年4月美元升值以来持续下降,一年下跌4.56%;股市方面,MSCI新兴市场指数为1003.33,一年下跌8.72%;债市方面,今夏,新兴市场企业海外发债280亿美元,同比下降超60%,新兴市场政府海外发债212亿美元,同比下降超40%。

路博迈(Neuberger Berman)新兴市场债务全球联席主管德里科宁根(Rob Drijkoningen)在近期的投资报告中称,今年初美国国债收益率开始上升,由于美元走强和金融状况普遍收紧,新兴市场本币债券在今年5月和6月受到打击。7月稍获一些喘息机会,成为8月风暴前的平静。8月,新兴市场货币月内下跌6%,比峰值下跌15%。此外,在金融条件趋紧的情况下,阿根廷和土耳其的问题导致新兴市场高收益债遭遇普遍抛售。

“接下来还会有些可能导致进一步波动的因素,例如部分俄罗斯债券发行商可能受到国际制裁;土耳其是否会进一步收紧货币政策仍存在不确定性;涉及贸易方面的言辞仍然激烈;在美联储收紧货币政策的支持下,美元可能继续走强; 10月,巴西将举行艰难的大选。如果没有这些不确定性,近来也不会有那么多抛售。”德里科宁根说,尽管如此,我们仍然认为未来几个月新兴市场债市复苏的整体力量似乎很强劲。

瑞信高级投资策略师邵志铭也对第一财经记者表示,受2008年全球金融危机之后的超低利率诱惑,新兴市场严重借贷。美国利率不断上升以及美元走强联合收紧全球流动性,为过度扩张的资产负债表施加压力。“我们预计新兴市场央行将变得更鹰派,将支持利率进一步上涨。”他称,整体依旧看好新兴市场及其资产。

“亚洲经济体正在合理去杠杆,足够灵活,且能有效管理风险,我的感觉是此次蔓延将会被努力控制住。”邵志铭表示,对新兴市场外汇、股票和债券均持乐观态度,因为近期修正后估值具有吸引力。但他也坦言,一些经济基本面较差的国家的严重紧缩可能会限制其增长前景,贸易纠纷也可能会使市场波动性保持在高位。

欧洲可能是下一个“背锅”的?

本周稍早,前欧洲央行行长和法国银行行长让·克劳德·特里谢在接受媒体采访时称,现在人们一致认为,发达经济体过度的债务水平是引发2007年和2008年全球金融危机的关键因素。发达国家的债务增长,特别是私人债务增长已经放缓,但这种放缓却被新兴国家债务的加速所抵消。基于此,他表示:“这使得全球整体金融体系的情况即使不比2008年时更脆弱,也与当时差不多脆弱。”

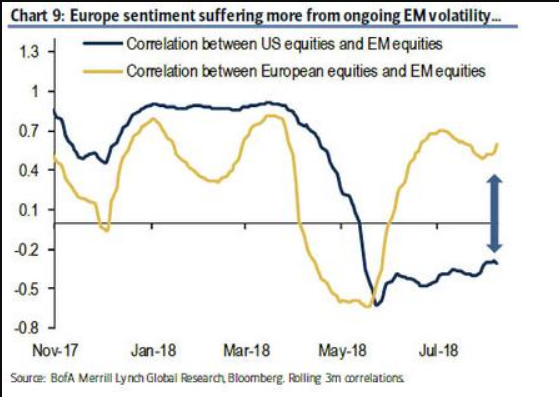

马丁也表示,“竞优”的做法不仅会危害新兴市场,也会从两方面影响欧洲的公司债。其一,由于欧洲央行承诺至少在明年夏天之前不会加息,其他区域采用更高的利率会为欧洲创造更多的“竞争类”资产。 例如,新兴市场实际利率为正的收益率会使得欧洲高等级债的1%的名义收益率看起来微不足道。其二,极端的新兴市场外汇波动成为了许多欧洲公司的核心问题。由于欧洲是一个相对开放的经济体,许多欧洲公司在过去十年中变得更加全球化,这增加了其对新兴市场利润的依赖。

美银美林首席投资策略师哈特内特(Michael Hartnett)上周也曾称,如同日本是1998年金融危机的导火索一样,欧洲可能使本次新兴市场危机的星星之火燎烧至整个全球层面的危机。

而事实上,今年以来,虽然新兴市场和美国市场的股市走势呈反比,其与欧洲股市在过去几个月内却呈现出高度正相关性。

不过,瑞信首席投资办公室投资策略师哈弗里格(Marc Hafliger)对第一财经记者表示,目前危机蔓延的可能性有限,土耳其导致的市场情绪对欧元区和其他新兴市场的直接经济影响有限。最大的直接经济影响是对希腊或保加利亚等邻国的影响。

不过,他也坦言,欧洲银行的确也是市场的关注焦点。他称:“根据国际清算银行数据, 西班牙银行是对土耳其风险敞口最大的欧洲银行,在土耳其的外国银行贷款中占比为36%,其他敞口最大的几国还包括法国 (19%)、意大利(8%)、英国(8%)和德国(6%)。欧洲银行整体对土耳其拥有约1100亿欧元的贷款敞口,约占总贷款组合的1%。”

斯特拉顿大街合伙人及首席投资官希曼(Andy Seaman)则告诉第一财经记者,他以一国债务情况而不以所处区域划分脆弱性风险。

“我们一贯喜欢债权国和净外债(NFL)低于 GDP 50%的国家,因为IMF的研究表明,NFL超过这一门槛的国家的外部危机风险均会增加。我们近期也看到伴随美联储持续收紧美元流动性,一些债务国的资本市场已经承压。”希曼说,“我们预计这种情况会持续下去,全面爆发危机的可能性也似乎相对较高。但我们并不认为这是一场新兴市场危机或其他市场危机,而是债务国危机。”

他介绍,早在2014年2月,他就列出了一系列具有较大净外债的脆弱的国家,将其统称为“画笔(PAINTBRUSH)”国家。“这些国家包括波兰、澳大利亚、印度尼西亚、新西兰、土耳其、巴西、罗马尼亚、乌克兰、南非和匈牙利。从整体上来看,自2014年2月底以来,这些国家的货币中没有任何一种即期汇率对美元显示出正回报,罗马尼亚是这一糟糕小组中最好的一个,下跌了18.6%,土耳其里拉则表现最差,下跌了65.6%,跌幅紧随其后的是乌克兰格里夫纳(-64.8%)和巴西雷亚尔(-42.3%)。”他称,比较看好的货币包括人民币、日元和瑞士法郎。

如需获得授权请联系第一财经版权部:banquan@yicai.com