分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

“山竹”触发广深巨灾保险:这个创新险种落地两年已赔付多单

第一财经 2018-09-18 15:14:40

作者:安卓 ▪ 徐敏晔 责编:林洁琛

{{aisd}}

AI生成 免责声明

广东是台风多发之地,每一次的台风到访,都是对整个灾害应对系统的一次考验。尤其就广东保险业而言,正是充分发挥商业保险机制在风险防范、损失补偿、恢复重建等方面作用的关键时刻。

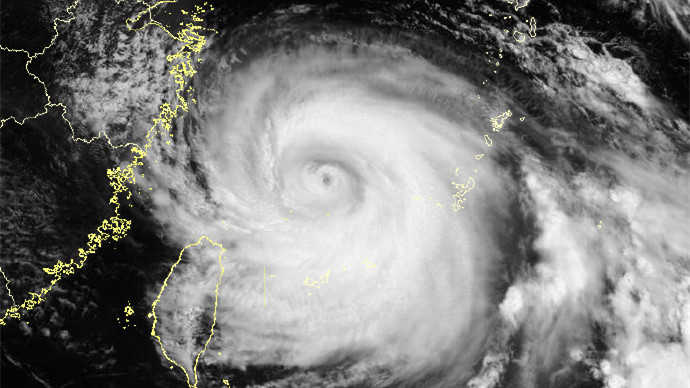

近日,第23号台风“百里嘉”与22号台风“山竹”先后登陆华南地区,根据初步统计,截至9月17日12时,广东(不含深圳,下同)共接到灾害相关报案3.05万件,报损金额5.42亿元,其中车险报案2.69万件,报损金额2.33亿元;农业保险报案1194件,报损1.05亿元;其他财产保险报案2424件,报损金额2.04亿元。目前,已完成1.21万件的案件查勘工作。

另外,“山竹”触发了广东巨灾指数保险,其中阳江、茂名两地的风灾害赔付金额预计约7500万元,受灾地区的强降雨赔付情况须待气象部门的相关数据再进一步确认。

在深圳,根据深圳市保险同业公会统计,截至9月17日7时,“山竹”肆虐期间,深圳市保险业共受理报案11167起,预估损金额1.46亿元。其中,车险报案10406起,估损金额9035.83万元;非车险报案758起,估损金额5531.33万元;涉及人伤案件3起,预赔金额2.26万元。

第一财经记者获悉,“山竹”同样触发了深圳巨灾指数保险,目前国寿财险深圳市分公司已陆续接到市民的巨灾险理赔报案,具体数据尚在统计中。

2014年,深圳市民政局与中国人保财险深圳市分公司正式签署《深圳市巨灾救助保险协议书》,确立了国内第一个巨灾保险制度,此后宁波、云南、四川、广东、黑龙江等地相继开展巨灾保险试点。

在广东(不含深圳),2016年7月14日,湛江市政府与人保财险、平安财险正式签订巨灾保险合同,以发生频率较高、影响较大的台风作为灾害因子进行投保,标志着广东首创的巨灾指数保险正式落地。

所谓巨灾指数保险是一种创新的风险融资方式,以政府作为投保人和被保险人,以触发巨灾的参数,如连续降雨量、台风等级等作为支付赔偿的依据,在上述参数达到一定阈值时,保险公司无需进行查勘定损即可向政府支付相应保险赔付金额。

巨灾保险不仅防止“因灾致贫”、“因灾返贫”,有效提高受灾地区的整体抗风险能力,同时也对财政支出具有放大效应,通过运用大数法则,充分发挥费率的杠杆作用,提供经济补偿。

事实证明,近些年,巨灾指数保险发挥着越来越重要的“保护伞”作用。

早在2016年10月,第22号台风“海马”在广东汕尾市海丰县鲘门镇登陆,中心最大风力14级,广东省内的汕头、梅州、惠州、汕尾、潮州、揭阳市等地不同程度受灾。

根据汕尾市与人保财险、平安财险、太保财险签订的巨灾指数保险合同,“海马”等级已触发巨灾保险赔付阈值,承保公司于当年10月24日向汕尾市政府支付赔款1000万元,用于灾难救助、灾后重建和社会救济。

汕尾市巨灾指数保险于当年8月1日签单承保,以台风和强降雨两个灾因作为保险责任,年度保费3000万元,年度最高赔付金额可达2.02亿元,其中台风1.5亿元,强降雨5200万元。这次赔付也是广东巨灾指数保险试点实施以来的首单赔付。

2017年8月以来,第13号台风“天鸽”和第14号台风“帕卡”相继正面袭击广东珠江三角洲地区,广州等11个地市受灾。“天鸽”和“帕卡”也触发了阳江、云浮两个巨灾保险试点地市的台风巨灾赔付,赔付金额分别为1200万元和1000万元。

如需获得授权请联系第一财经版权部:banquan@yicai.com