分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|基建增速继续下滑,边际改善四季度有望触底反弹!

第一财经 2018-09-18 19:39:50

责编:周毅

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年9月18日目录

►基建增速继续下滑,边际改善四季度有望触底反弹(中信建投)

►突围千亿美元市场,国内涂料龙头发展空间广阔(华泰证券)

►规划权力下放,“风光”发电侧平价时代有望来临(兴业证券)

►估值修复叠加贝塔周期切换,证券板块具备左侧价值(东兴证券)

►半导体设备需求望创新高,龙头受益进口替代驱动(华泰证券)

1.基建增速继续下滑,边际改善四季度有望触底反弹(中信建投)

国家统计局公布1-8月份全国固定资产指标,同比增长5.3%,增速比1-7月回落0.2个百分点,创历史新低。中信建投指出,由于2018年基础设施投资统计口径调整为不包含电力、热力、燃气及水生产和供应业,如果还原统计口径,1-8月份基础设施投资同比增长仅有0.7%,相比1-7月份下降1.1个百分点,较去年同期下滑15.4个百分点。

中信建投认为,基建投资增速继续下滑在预期之内,延续之前观点,随着7月份国常会及中央政治局会议的召开,货币和财政政策将出现边际改善、补齐基础设施领域的短板也被作为当前重要任务之一。各地方政府及部委也纷纷出台相应投资计划,显示基建投资正逐步自底部回升,行业景气有望回暖。

从建筑行业的常规订单周期来看,7月底政策利好带来的新签订单从招投标至合同签订至少需要2-3个月的周期,随后从合同签订再到项目开工至少还需数月时间。因此中信建投认为订单数据有望在今年四季度看到回升,收入增速则仍需时日,依然维持基础设施投资数据将在四季度触底反弹的基本判断。

中信建投指出,8月14日,财政部印发《关于做好地方政府专项债券发行工作的意见》,今年地方政府债券发行进度不受季度均衡要求限制,各地至9月底累计完成新增专项债券发行比例原则上不得低于80%,剩余的发行额度应当主要放在10月份发行。2018年新增专项债限额为1.35万亿元,根据《意见》要求进行测算,9月底前发行不低于1.08万亿元,10月份发行2700亿左右。从具体发行情况来看,2018年1-7月仅新增专项债1646亿元,发行规模远低于全年新增上限。这主要是因为置换专项债金额较大,1-7月间总计置换了4819亿元的地方政府专项债。

新增专项债发行在8月份明显提速,西部地区增速显著提升。中信建投预计截至9月20日,总计新增专项债1.01万亿元,其中8月至今新增8464亿元。但是发债具有地域性不同。西部地区新增专项债均有所提速,除内蒙、新疆外基本都达到今年新增限额。而湖南省还未新增专项债。现阶段我国经济发展“降杠杆”主基调依然明确,近期货币、信贷及财政政策出现的积极变化能否获得充分落实,依然存在一定不确定性。

中信建投认为考虑到建筑行业产能过剩、竞争激烈的发展格局,结合企业自身竞争能力的差异以及对积极政策落实程度的担忧,首选部分央企、优质地方国企及细分行业龙头民企,推荐四川路桥(600039.SH)、中设集团(603018.SH)、中国中冶(601618.SH)和上海建工(600170.SH)。

2.突围千亿美元市场,国内涂料龙头发展空间广阔(华泰证券)

涂料广泛用于建筑、交通、家居等行业,2017年全球产量7144万吨,产值约1929亿美元,国内产量2036万吨,产值约640亿美元。预计未来3~5年国内涂料市场将保持7%的总体增速,2020年市场规模有望达2500万吨。全球重要企业PPG、宣伟等收入超百亿美元,利润超过10亿美元。

环保型涂料包括水性涂料、粉末涂料、无溶剂涂料、光固化涂料等,目前国内溶剂型涂料占比达52%,华泰证券认为环保型涂料份额提升空间较大;分领域来看,建筑涂料80%左右已使用水性乳胶漆,木器和建材领域对涂料功能性要求较高,仍以溶剂型产品为主,具备增长潜力。同时,防腐涂料、汽车涂料等部分高端领域80%被国外企业占据,进口替代空间广阔。

2016年以来上游原材料价格普遍上涨,涂料行业盈利水平随之下降。主要原材料中,丙烯酸树脂(水性涂料原料)和环氧树脂进口量较大,颜填料市场以结构调整为主,部分功能性产品(如光固化树脂、珠光填料)增长较快,部分助剂(包括乳化剂、流变助剂、消泡剂、分散剂、润滑剂和耐磨剂等)仍依赖外企供应。

华泰证券认为,涂料具备一定消费品属性,行业集中度偏低,2017年全球CR4占比低于30%,CR8占比低于40%;同年国内涂料规模以上企业2057家,CR4约11.4%,CR8约15%,CR100不足40%,分散程度更高;2017年中资企业收入占比达到71.6%,但产销前十的企业以外资或外企为主,销售额前十名的本土企业仅东方雨虹和嘉宝莉2家。

结合巨头PPG、宣伟和立邦的成长路径,华泰证券认为产品和渠道(销售与服务)是行业主要竞争因素,同时,适时并购也为龙头企业提供了跨越式发展的良机。近年国内涂料上市公司数量增多,产业和资本融合加速。

目前部分专注于细分领域的涂料企业,如东方雨虹(002271.SZ)(防水涂料)和三棵树(603737.SH)(墙面涂料)等,通过不断拓展环保和高性能产品以及产品和服务一体化的模式,逐渐建立规模和品牌影响力。另一方面,以万华化学(600309.SH)为代表的国内化工龙头,通过切入产业链上游环节(如树脂),逐步向终端延伸,未来有望成为国内涂料行业重要的新生力量;此外,华泰证券认为UV-LED光固化树脂、珠光颜料等产品符合涂料产品环保、差异化、功能化的发展趋势,发展前景良好,强力新材(300429.SZ)、坤彩科技(603826.SH)等是相关细分功能材料领域具备特色的企业。

3.规划权力下放,“风光”发电侧平价时代有望来临(兴业证券)

能源局发布《关于加快推进风电、光伏发电平价上网有关工作的通知》,鼓励加快推进具备发电侧平价的风电光伏项目建设及消纳。

能源局日前发布了《关于加快推进风电、光伏发电平价上网有关工作的通知》,文件思路为鼓励推进风电、光伏加速平价,并提出无需国家补贴的项目,若符合本省建设规划、落实接纳条件、符合监测预警管理的情况下,可由各省级主管部门自行组织,无需国家下发建设指标。兴业证券认为,能源局明确鼓励风光发电侧平价,并配套予以规划权利下放等政策支持,有利于可再生能源摆脱补贴依赖,有望于2020年前全面进入发电侧平价时代。

兴业证券分析认为,分环节看,运营端,在有地补及消纳条件的地区,平价项目具备建设基础和优势,省级规划将加快项目审批和建设进度;制造端,下游增量逐步切换为平价项目,则满足平价情景的低成本产能及高效产品成为主流需求,制造业进一步分化,落后产能出清,拥有核心技术及成本优势的企业提升集中度。分地区看,风光平价增量项目均位于中东部地区。风电方面,27省市可自行建设无需国家补贴的项目,2省已核准或备案平价项目可建设;光伏方面,15省可自行建设无补贴项目,13省市已核准或备案平价项目可建设。

国内“531”平价前成人礼,出清落后产能,加速行业平价,龙头集中度提升。根据能源平衡表测算,平价后我国理论装机规模可达100GW,叠加海外市场多点开花持续增长,拉动龙头高效产品出货量提升。通过计算,潜在平价项目的标杆电价为0.4元/kWh,对应系统成本为3.5~4元/W,当前组件价格已低于2元/W,进入平价需求区间。随着高效产品渗透,预计2019年系统成本有望再下降0.5~0.6元/W,平价项目将规模化呈现。

兴业证券认为,风电效率提升发电量,发电侧平价箭在弦上。当前阶段,平价项目将分布于三北外消纳较好的区域,因地形复杂需对风资源充分开发,降低度电成本。未来优化风场设计、提升风机效率、智能化数字化应用成为关键,度电成本仍有24%~30%下降空间,对EPC、风机、叶片、风塔等要求进一步提升。行业从粗犷式发展走向精益化,市场份额向龙头聚拢。

兴业证券认为龙头企业将受益于平价需求增长及集中度提升共振,推荐金风科技(002202.SZ)、天顺风能(002531.SZ)、隆基股份(601012.SH)、通威股份(600438.SH)、阳光电源(300274.SZ)、林洋能源(601222.SH)等。

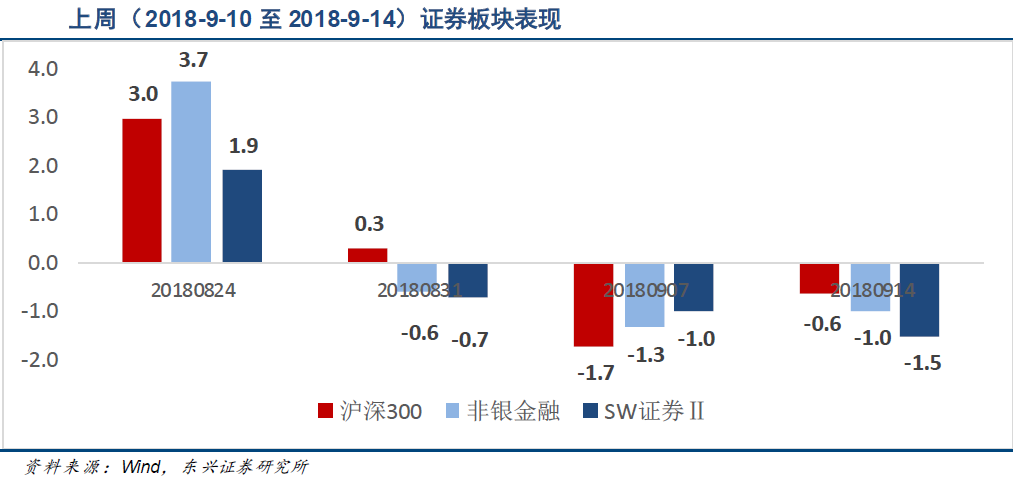

4.估值修复叠加贝塔周期切换,证券板块具备左侧价值(东兴证券)

上周证券板块的涨跌幅排名位于申万103个二级行业中的第56位,落后于大盘整体和非银金融一级行业的表现。

东兴证券跟踪的行业业务数据显示,经纪业务方面,上周股基、债券交易量仍在下跌,且幅度较大。上周A股市场日均成交额2395亿元,周环比下跌7.2%,较大幅低于年初至今的日均交易量3964亿元;交易所债券日均成交额为8700亿元,环比下跌4.11%。

投行业务方面,上周共发生4次IPO,没有发生增发业务;上周券商的债券承销业务仍然表现突出,尤其是ABS债券承销业务势头强劲。增发业务进入2018下半年后,扭转了上半年同比大幅下滑的趋势,目前今年整体增发规模已达6034亿元,仅落后去年同期1.8%。

资管业务方面,上周共有93支券商资管产品发行,周环比下降7.9%。其中新发行的资管产品仍然主要集中于收益稳定的货币市场型和债券型,混合型和股票型较少。

自营业务方面,从年中截至上周有13家券商的资产配置带来了正超额收益贡献。在公布了重仓股数据的25家券商中,上周仅有4家券商的重仓股在上周实现了盈利,其余券商均表现为亏损,大券商持仓回撤较大。上周券商收益最高4149.5万,回撤最大为4亿元。

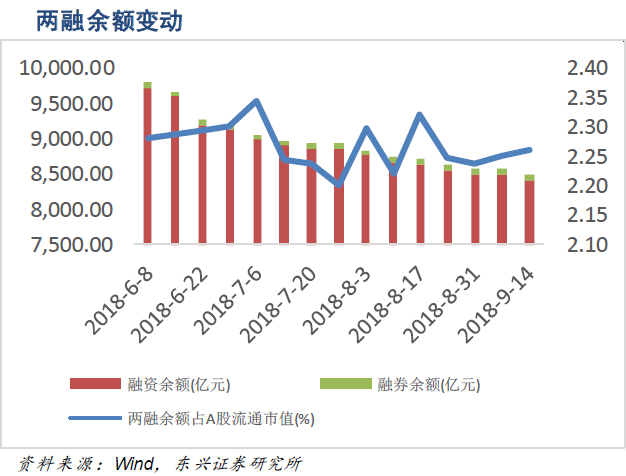

信用业务方面,上周两融余额为8492亿元,周环比下降0.9%。近三个月一直处于下降趋势。两融余额占A股流通市值的2.26%,较上周上升0.01个百分点。

东兴证券认为,目前证券板块正处于贝塔的下行收缩周期,当前具备较好的向上弹性。由于股票质押业务目前的规模不可忽视,证券行业与整体市场的绑定效应已强于以往任何时期。考虑到目前的整体大盘点位已在较低水平,在市场反弹阶段,质押标的的平仓风险解除将首先利好证券板块的估值修复。

东兴证券认为,估值修复和贝塔周期的切换将给与券商板块在市场反弹时期较好的绝对和相对收益水平。建议在抓市场反弹方面重视券商板块的作用并予以超配。

东兴证券的标的推荐主线分为两条:在重资产集中度提升逻辑下,推荐头部券商中信证券(600030.SH)、广发证券(000776.SZ);在轻资产业务新空间逻辑下,推荐长江证券(000783.SZ)、华西证券(002926.SZ)。

5.半导体设备需求望创新高,龙头受益进口替代驱动(华泰证券)

设备制造业是半导体产业的基础,是完成晶圆制造、封装测试环节和实现集成电路技术进步的关键。2014年以来全球集成电路市场开始复苏,随着下游领域需求的扩大,半导体产业迎来新型制程产能扩张需求和新型设备的更新需求,市场空间进入扩张期。

据SEMI数据,2017年全球半导体设备销售规模创历史新高,达到566亿美元(年度增长37%),2013~2017年复合增速约为16%。SEMI预计2018年全球半导体设备市场销售额将达627亿美元(年度增长11%),2019年将达676亿美元(年度增长8%),有望接连再创历史新高。

华泰证券指出,中国大陆作为全球最大半导体消费市场,半导体产业规模不断扩大,随着国际产能不断向中国转移,中资、外资半导体企业纷纷在中国投资建厂,设备需求不断增长。2012~2017年,中国大陆地区半导体设备销售规模由25亿美元增至82亿美元,复合增速达27%。SEMI预计2018、2019年中国大陆市场规模有望分别达到118亿美元(年度增长44%)和173亿美元(年度增长47%),大幅高于全球设备市场增速。

刻蚀机等晶圆加工设备技术壁垒高,价值量大且随着制程工艺的进步不断上升,晶圆加工设备销售占比由2006年的约70%逐步提升到了2017年的约80%。2015~2017年,晶圆加工设备、测试设备、封装设备、其他设备(前道设备等)三年累计销售额的占比分别为80%、9%、6%、5%。据中国产业信息网数据,刻蚀设备约占晶圆加工设备总需求的20%,华泰证券推算刻蚀设备市场约为半导体设备市场的16%。

同时,根据梳理,2018~2020年中国大陆12寸、8寸晶圆厂建设投资将达7087亿元,年均投资达2362亿元。据此测算,华泰证券预计其中晶圆加工设备合计空间或达4961亿元,年均1654亿元。其中:刻蚀设备2018~2020年所需设备空间有望达共992亿元,年均空间为331亿元;来自于内资晶圆厂的刻蚀设备2018~2020年所需空间分别有望达742亿元,年均空间为247亿元。

据中国电子专用设备工业协会数据,2017年中国国产半导体设备(不含光伏设备)48.07亿元,国产化率仅为9%。集成电路设备是集成电路产业发展的重要基石,专用设备的大量依赖进口不仅严重影响我国集成电路的产业发展,也对我国电子信息安全造成重大隐患。华泰证券认为未来国内刻蚀设备、测试设备、硅片制造设备等领域细分龙头有望较快实现国产化突破并率先兑现业绩高增长。

上市公司中,北方华创(002371.SZ)是国内集成电路高端工艺装备的龙头企业,未来受益于半导体市场利好因素及装备进口替代驱动,公司半导体装备业务保持稳定增长趋势。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

设备更新概念热度扩散 AI应用端强势回归 谁才是下一阶段行情主线?|晨会博弈

指数缩量反弹 热点轮动加速 如何把握结构性机会?|晨会博弈

4月开门红市场再现放量普涨格局 指数能否看高一线?|晨会博弈

华泰证券:关注一季报业绩有望超预期的上游资源品、消费和TMT行业|有看投

展望后市,华泰证券认为,当前A股市场进入反弹歇脚期,经济预期改善、增量资金进场或是后续影响指数走向的关键。配置上,建议以沪深300中的低位业绩品种做组合配置,关注一季报业绩有望超预期的部分上游资源品、消费和TMT行业,主题投资可以关注新质生产力、设备更新与改造两大方向。

头部券商密集发布2023年年报 分红回购热潮涌动