分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中信证券:A股对美股“跟跌不跟涨”是错觉

第一财经 2018-10-14 20:21:15

责编:漆辛夷

{{aisd}}

AI生成 免责声明

2018年以来,市场对于A股、美股联动性有一个直观印象,就是A股对美股“跟跌不跟涨”,美股暴跌的时候A股跟随,但是美股2018年整体走势向上,A股却难以效仿。

对此,中信证券研报分析认为,2012年以来,在极端波动情形下A股才会与美股发生短期的联动,“跟跌”时主要靠情绪。“跟涨”时主要靠业绩,而今年6月份开始两个市场的业绩趋势分化,导致A股和美股走势出现背离,造成“跟跌不跟涨”的错觉。

市场小幅波动的时候投资者整体是理性的,市场反映的主要是基本面趋势,2016、2017年两国盈利预期均向上,所以两个市场“表观上”走势相同,但2018年两个市场的业绩趋势趋于分化(2018年,美股全市场未来12个月EPS预期上调了6.1%,而7月以来上证未来12个月的EPS预期增速从15.8%下调至14.5%),使得A股和美股趋势走势背离。

从历史数据看,2012年以来,标普500日度收益率在-2%以下/2%以上的极端波动区间时,A股才对美股有明显跟随效应,二者日收益率相关系数分别达到+0.54/+0.45;而在-2%~-1%/-1%~1%/1%~2%的低波动区域时,相关系数分别只有-0.21/0.04/0.02。美股上涨超过1%/2%/3%分别有150/15/1次,A股跟随上涨的概率分别为66%/60%/100%,下跌超过1%2%/3%的次数分别为121/26/8次,A股跟随下跌的概率分别为68%/73%/88%。

美股若开启下行周期,A股会不会继续跟跌?

中信证券研究部宏观组认为特朗普减税和基建刺激的作用在2019年之后预计会出现轻微衰退,加之贸易摩擦和美联储收紧流动性,美股2019年以后盈利增速预计会见顶回落。

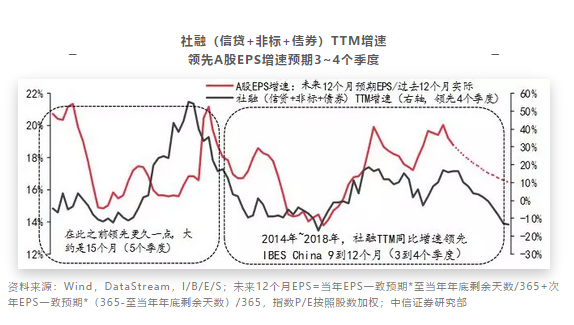

而反观中国,按照测算,社融(信贷+非标+债券)12个月的累计增量同比增速基本领先于上市公司的盈利增速预期3~4个季度(领先实际增速也是3~4个季度),近3年的影响周期还进一步缩窄至3个季度。所以如果社融增速能够在2018Q4企稳,明年A股非金融板块盈利增速大概率在2019Q2见底,2019Q3回升。盈利的企稳最终将促使A股摆脱今年以来“跟跌不跟涨”的现象。

不过短期来看,仍旧处在高估值水平的美股如果后续继续大幅度调整,在盈利增速还未出现拐点且股权质押等问题还没有完全解决的背景下,A股的确有可能跟跌并诱发受迫性卖出。对于市场而言,当务之急是控制交易因素造成短期流动性风险。目前已经落地的宏观和货币政策对未来的基本面有提振作用,但是需要时间。