分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|高续航电动车来了,隔膜和正极材料产业链最受益!

第一财经 2018-11-07 19:40:20

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年11月7日目录

►高续航电动车来了,隔膜和正极材料产业链最受益(太平洋证券)

►医药业整体平稳结构分化,优选高景气持续子行业(国海证券)

►通信行业持续开源节流,5G具备确定性投资机会(浙商证券)

►半导体测试设备需求升温,本土龙头受益国产化机遇(华泰证券)

►国瓷材料专注高端无机材料,平台化布局多点开花(东吴证券)

1.高续航电动车来了,隔膜和正极材料产业链最受益(太平洋证券)

日前,工信部发布第11批新能源车推广目录。本批次包括161款新能源车。主要包括25款纯电动乘用车、51款纯电动客车、56款纯电动专用车、7款燃料电池汽车和部分插混车型。太平洋证券认为,本批次新能源乘用车占比提高到26%,符合预期。

太平洋证券指出,工况续航达到500公里的纯电动乘用车,首次上目录。比亚迪新车唐纯电动版(尚未上市,中型SUV)工况续航500公里,百公里耗电17.9度电,配套青海比亚迪工厂生产的三元电芯,电池能量密度161wh/kg。此外,东风汽车风神E70(A级轿车)升级后续航里程由351公里提高到508公里,提高了45%,新车百公里耗电仅12.8度电。

太平洋证券还指出,动力电池能量密度再度得到提升。东风风神E70电池由宁德时代配套,电池能量密度达到170wh/kg。动力电池能量密度提升趋势不变,中游正极材料继续向高镍化方向发展。

随着新能源车高续航车型的不断推出,消费者的里程焦虑逐步降低,新能源车个人消费市场有望加速打开。太平洋证券建议重点关注隔膜和正极材料产业链,包括当升科技(300073.SZ)、恩捷股份(002812.SZ)、星源材质(300568.SZ)、杉杉股份(600884.SH)、宁德时代(300750.SZ)、亿纬锂能(300014.SZ)。

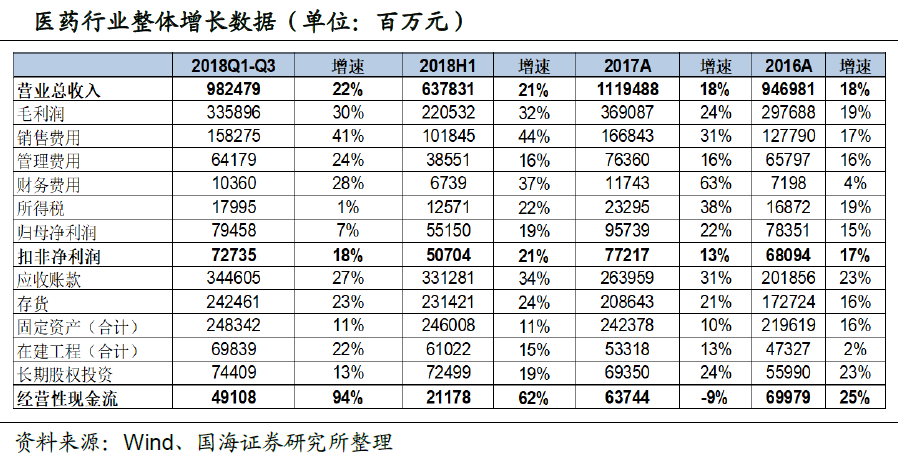

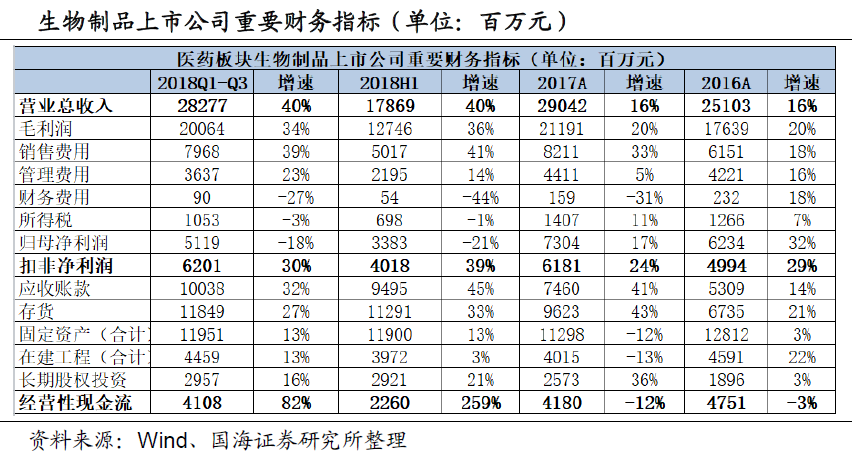

2.医药业整体平稳结构分化,优选高景气持续子行业(国海证券)

统计显示,2018年前三季度,医药行业整体收入增速为21.66%,环比上半年增速略提升1.02个百分点。前三季度扣非净利增速为18%,三季度单季为10.87%,环比第二季度增速有所放缓。

国海证券指出,增速放缓是各子行业加总结果,实际上化学制剂和中药子行业扣非净利增速稳定,而原料药、生物制品和医疗服务则季度间波动则较大。医药行业三季度经营性现金流持续改善,前三季度经营性现金流净额同比大幅增长94.25%。医药工业(化学制剂+中药+生物药+原料药)前三季度经营性现金流净额为50944亿元,同比增长58.63%,两票制全面实施后,工业端的回款状况依然非常良好。

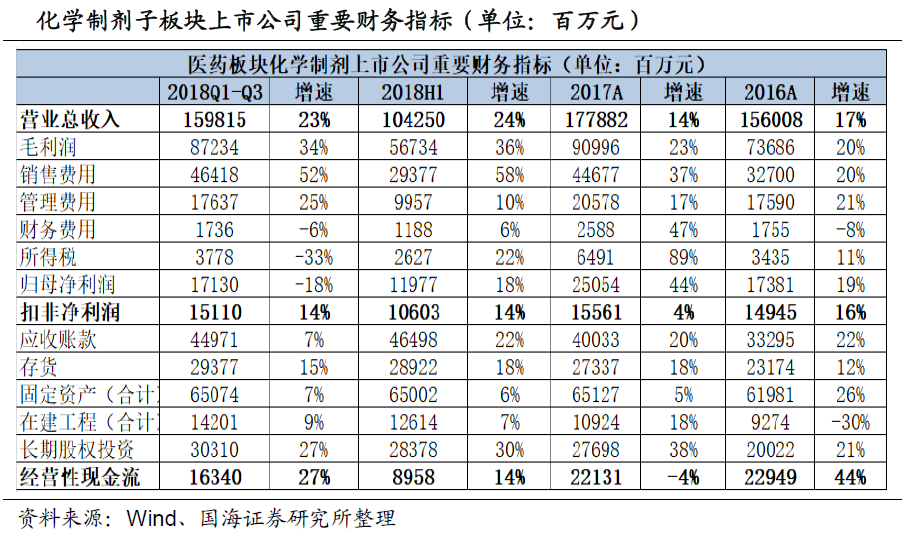

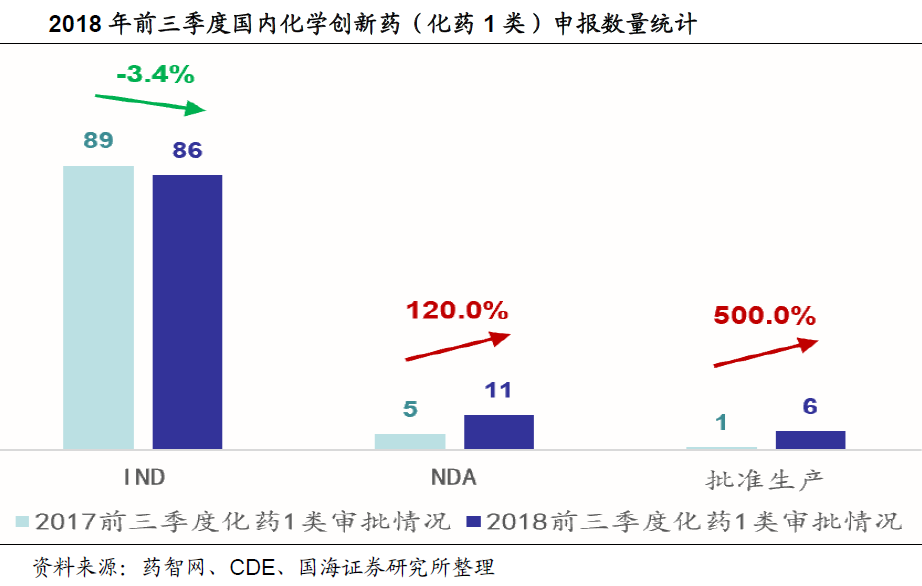

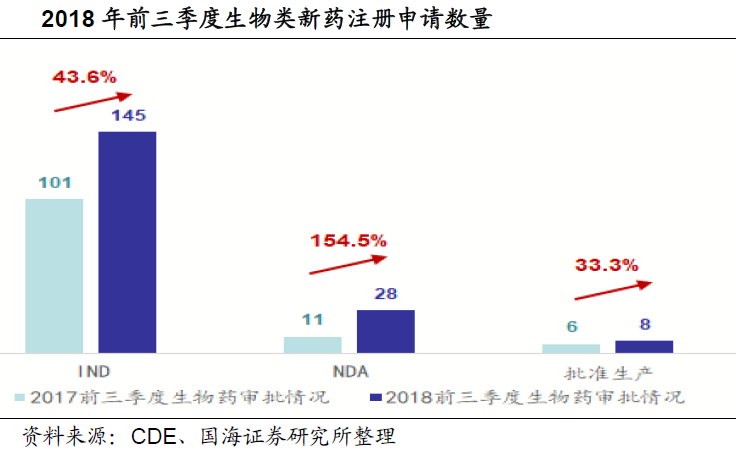

化学制剂方面,2018年前三季度收入和扣非净利增速分别为23%和14%,环比上半年保持稳定。研发费用的大幅度提升是利润增速不快的重要原因,但从研发产出来看,前三季度国内化学创新药报产和获批速度显著高于2017年同期,而今年获批上市的品种也为行业储备新增量。

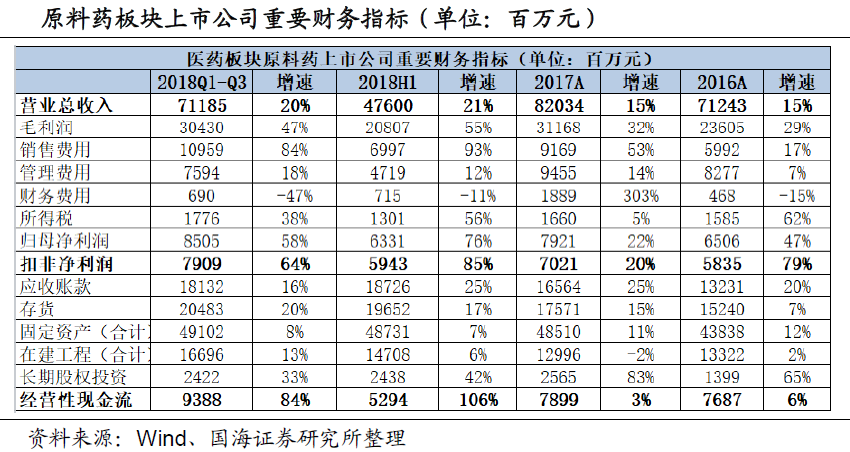

原料药方面,2018年前三季度收入和扣非净利增速分别为40%和64%,启动于2017年三季度的原料药供给侧周期进入兑现阶段,环比2018年二季度,三季度边际增量减弱。长期来看环保高压常态化是大趋势,尤其是投入大,污染处理难度大的品种,环保壁垒实际已成为格局稳定的重要保障。相对于众多维生素的小品种,抗生素中间体格局更为稳定,景气周期更长。

生物制药方面,2018年前三季度收入和扣非净利增速分别为20%和30%,其中疫苗领域受狂犬疫苗事件影响,疫苗企业三季度利润增速有所回落;血液制品回暖确立、一季度整体触底后增速逐季度改善;生长激素方面,长春高新、安科生物继续维持稳定的较高速增长。

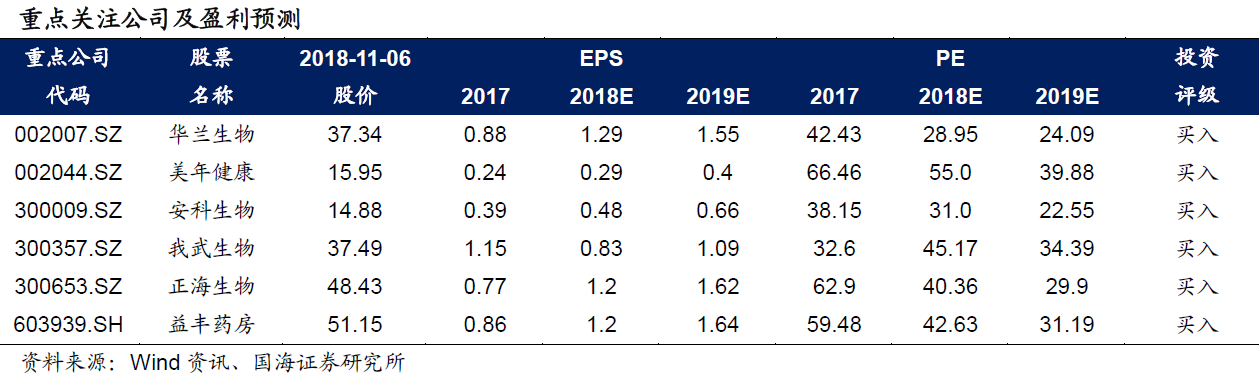

国海证券认为,考虑到带量采购对仿制药中长期影响尚不确定,在政策落地执行之前,建议在行业选择上,优选不受政策影响,高景气延续的子行业、子领域。重点推荐美年健康(002044.SZ)、益丰药房(603939.SH)、我武生物(300357.SZ)、安科生物(300009.SZ)、华兰生物(002007.SZ)、正海生物(300653.SZ)等。

3.通信行业持续开源节流,5G具备确定性投资机会(浙商证券)

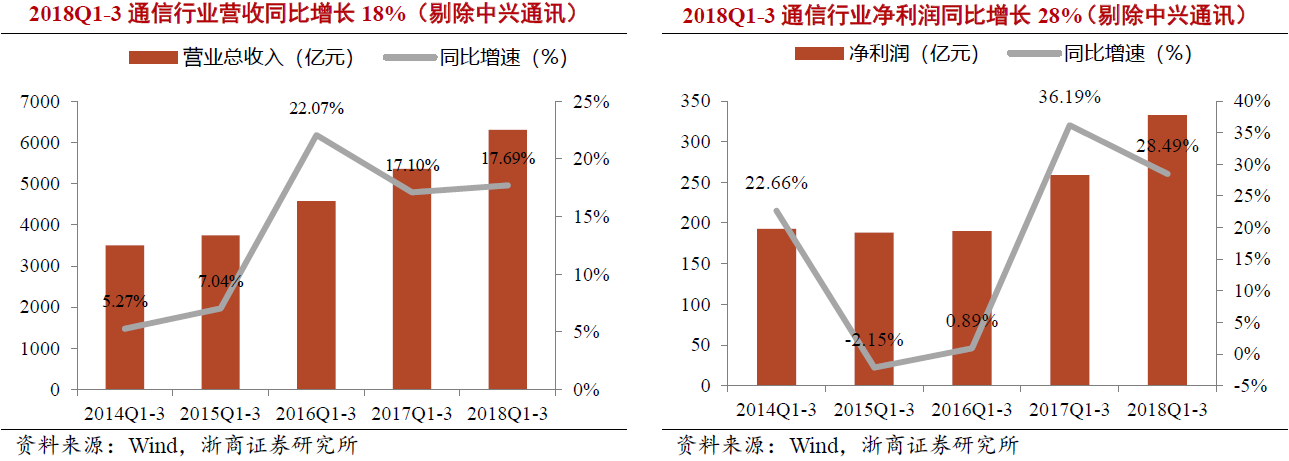

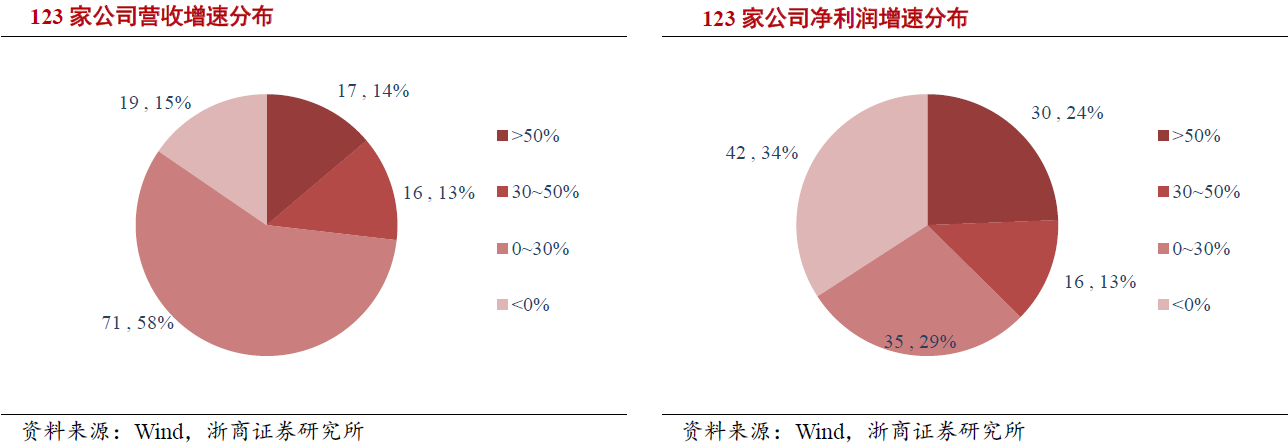

2018年前三季度,受到4G后期运营商资本开支下降影响,通信行业营业总收入及净利润增长放缓。浙商证券选取通信行业123家上市公司进行统计,2018前三季度通信行业营业收入6893.50亿元,同比增长12.57%;净利润259.54亿元,同比下滑14.02%。

浙商证券指出,剔除中兴通讯后,2018前三季度通信行业营业收入6305.84亿元,同比增长17.69%,净利润332.67亿元,同比增长28.49%。剔除中兴通讯和中国联通后,行业前三季度实现营业收入4108.72亿元,同比增长24.50%;净利润253.61亿元,同比增长15.62%。

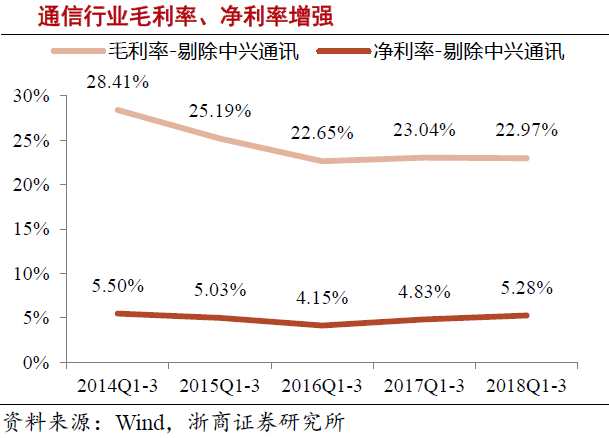

2018年前三季度通信行业期间费用率为13.87%,同比下降了3.85个百分点。毛利率基本稳定,净利率有所提升。2018年前三季度,剔除中兴后,通信行业整体毛利率为22.97%,基本保持稳定。受益于费用控制,净利率提升0.45个百分点,达到5.28%。

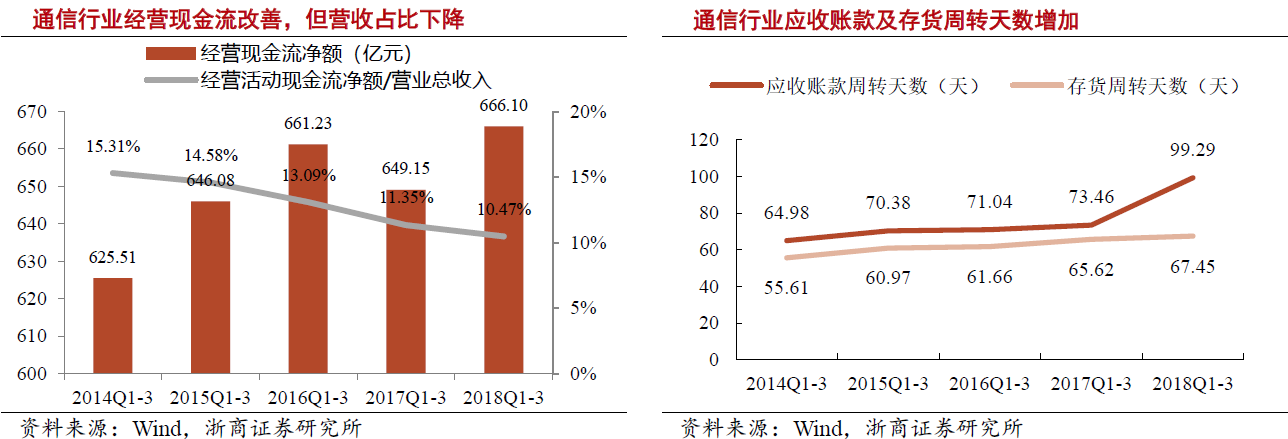

2018年前三季度,经营活动现金流净额666.10亿元,同比增长2.61%。经营活动现金流净额/营业总收入比例为10.47%,比去年同期下降0.87个百分点。应收账款和存货周转天数持续增加,尤其应收账款天数同比增加25.82天,存货周转天数则增加1.84天。

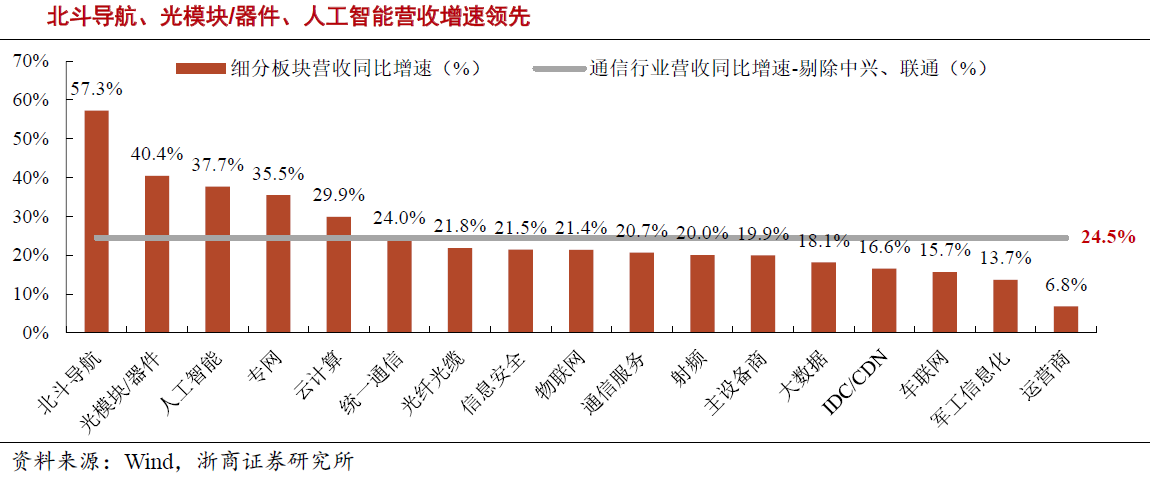

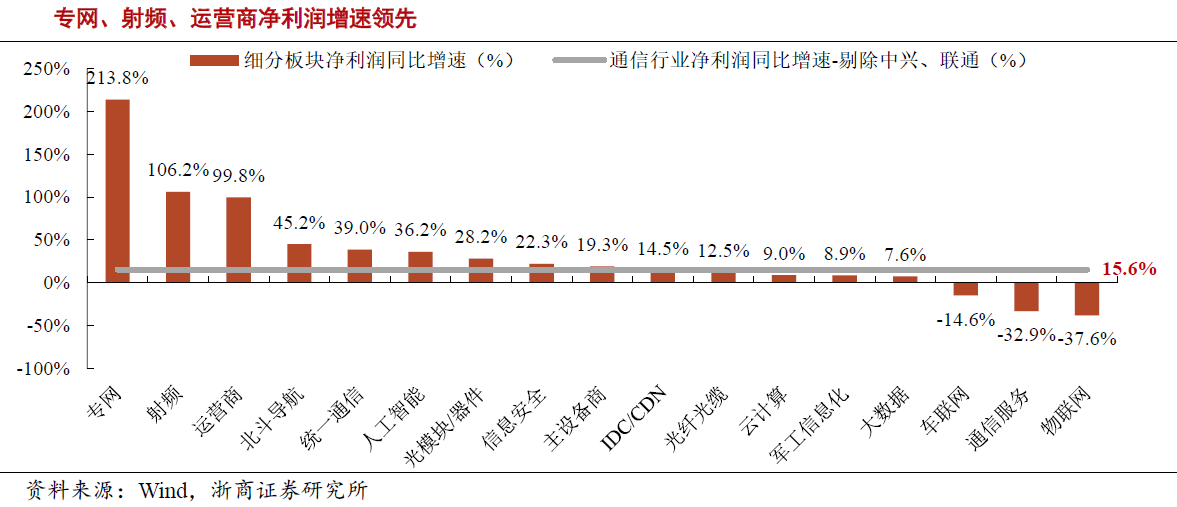

浙商证券研究发现,2018年前三季度营收增速最高的领域为专网、北斗导航、光模块/器件,分别同比增长57.34%、40.43%、37.68%;从净利润来看,专网、射频、运营商增速最高,分别同比增长213.78%、106.20%、99.82%。总体来说,北斗导航、运营商、光模块/器件、人工智能、射频、信息安全、专网板块业绩增长势头良好,军工信息化板块有望迎来业绩拐点,主设备商(剔除中兴)、统一通信、大数据、光纤光缆、IDC/CDN、云计算板块增长放缓,物联网、车联网、通信服务板块业绩下滑。

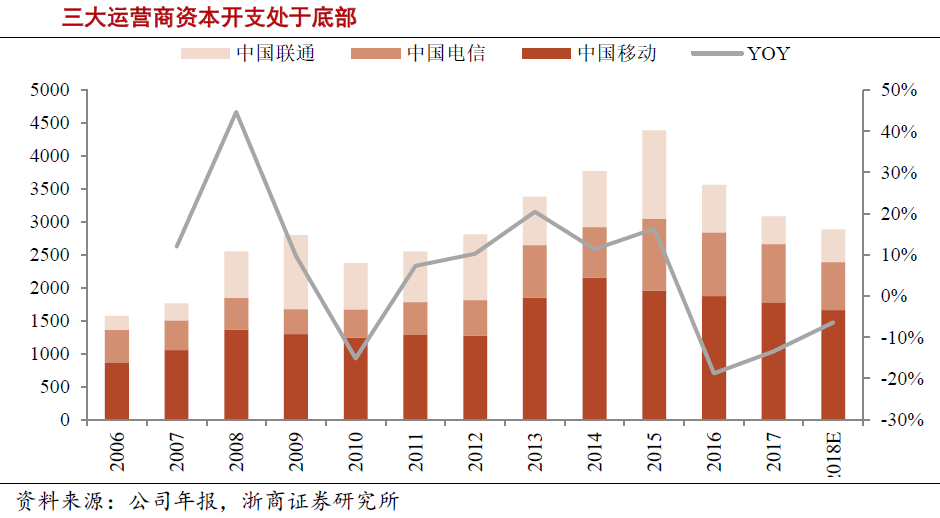

4G建设周期三大运营商资本开支2015年达到峰值,2016~2018年连续下滑,2018年三大运营商全年资本开支总额计划2911亿元,同比减少5.6%,降幅较2017年有所收窄。浙商证券指出,2020年我国正式5G商用,通常运营商资本开支要先于商用一年时间,即2019年运营商将启动5G投资,明年资本开支有望迎来拐点。

浙商证券认为,2019年有望开始5G建设,2020年进入5G投资高峰,主设备商、光模块/器件及车联网应用将充分受益。重点关注烽火通信(600498.SH)、中兴通讯(000063.SZ)、光迅科技(002281.SZ)、中际旭创(300308.SZ)、高新兴(300098.SZ)、海格通信(002465.SZ),关注高鸿股份(000851.SZ)。

4.半导体测试设备需求升温,本土龙头受益国产化机遇(华泰证券)

半导体测试通常主要指半导体工艺中后道的性能测试,而广义的半导体测试还包括前道的工艺检测。测试工艺贯穿半导体设计、制造、封装与测试三大过程,是提高芯片制造水平和进行成品率管理的关键之一。

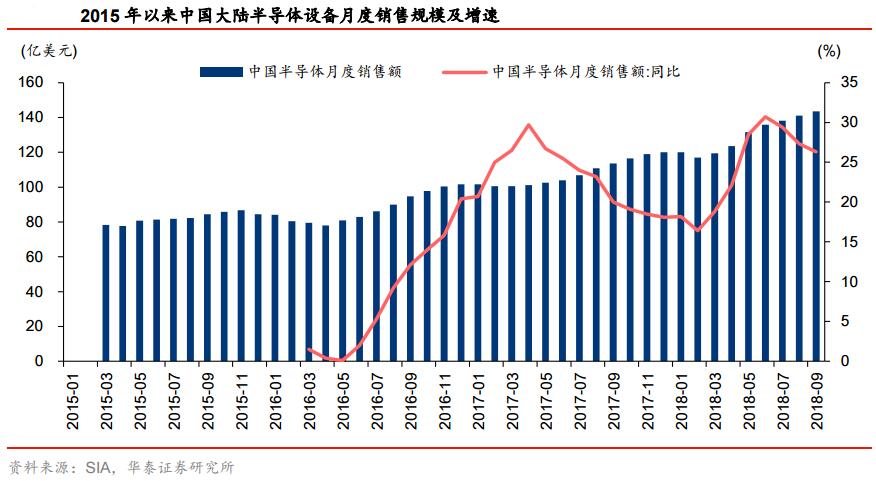

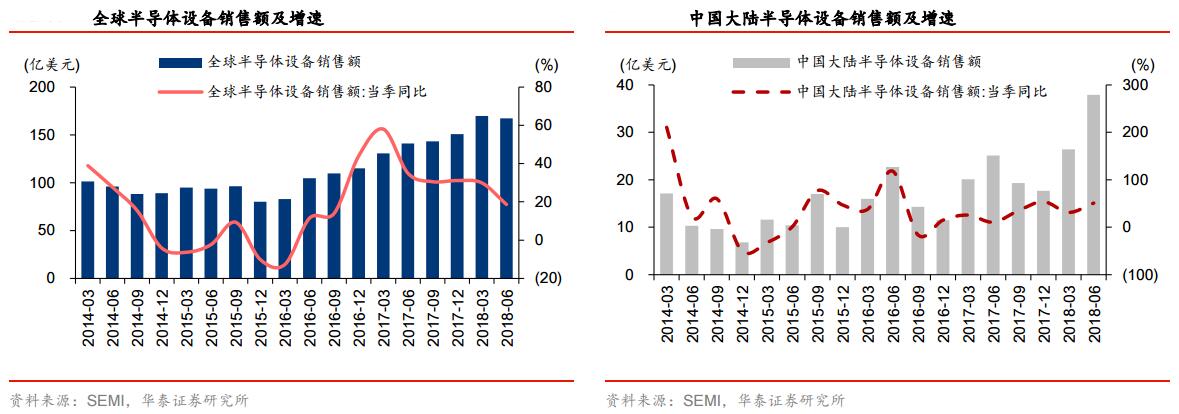

华泰证券指出,相比于海外产业周期见顶趋势显现,全球增速最高的中国大陆半导体销售市场2018年以来继续保持强劲增长,中芯国际、长江存储为代表的国内一线晶圆厂建设进度稳步推进,在2018年上半年全球设备销售同比增速回落的背景下,中国大陆设备市场分别同比增长31%、51%,在上年同期26%、11%的基础上进一步显著提升。

受益于本土产业投资向上及国家战略支持,SEMI预计2018年中国大陆有望以118亿美元(年度增长44%)成为全球第二大半导体设备市场,2019年有望以173亿美元(年度增长47%)首次位居全球第一,2018、2019年全球占比或达19%、26%。华泰证券认为国内正处于逆周期投资的半导体产业突破关键阶段,在本土投资的大力拉动和政策支持下,国内半导体设备市场有望逆势扩张。测试设备销售额约占整个半导体市场销售额的9%,预计2018、2019年中国大陆半导体测试设备市场空间约74亿元、108亿元。

华泰证券指出,国产测试设备发展已具备三大机遇:①国际ATE龙头技术进步及市场拓展或面临平台期;②本土晶圆厂、封测厂发展迅速,产能从海外转到中国大陆的过程为本土设备创造重大崛起机会;③下游行业进入“后手机时代”,测试需求渐趋多元化,服务贴近客户需求、以应用为中心、成本更优化的国产设备有望更受青睐。建议关注本土测试设备行业龙头。

本土企业中,包括长川科技(300604.SZ)、北方华创(002371.SZ)等业内少数专用设备制造商通过多年的研发和积累,已掌握了相关核心技术,拥有自主知识产权,具备较大规模和一定品牌知名度,占据了一定市场份额。与国外知名企业相比,国内优势企业对客户需求更为理解,服务方式更为灵活,产品性价比更高,具有一定的本土优势。

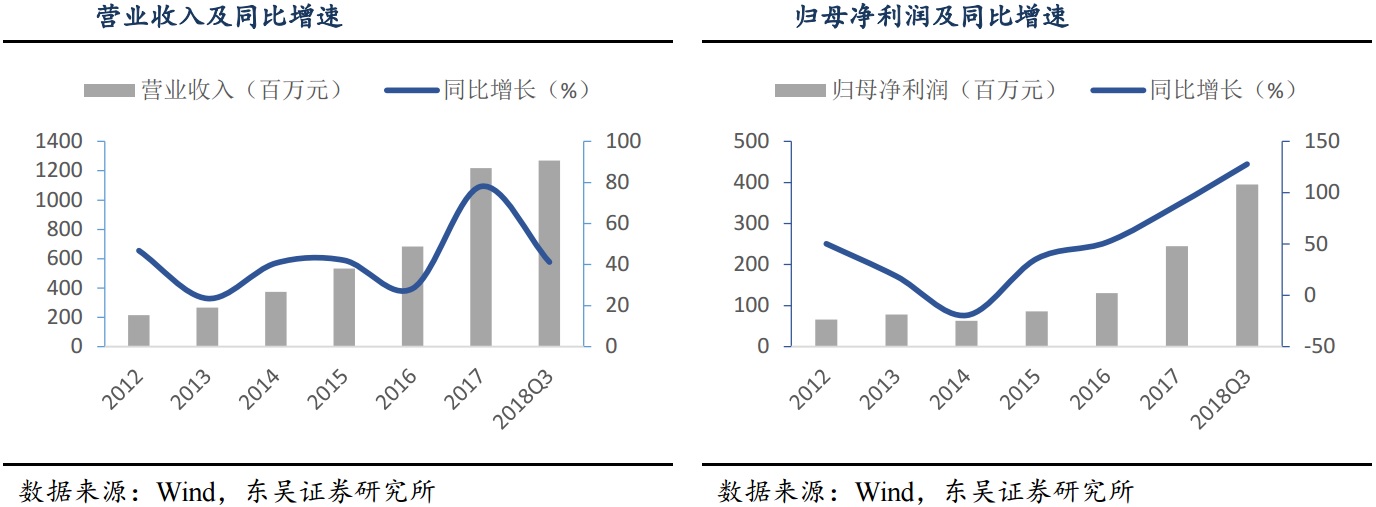

5.国瓷材料专注高端无机材料,平台化布局多点开花(东吴证券)

国瓷材料(300285.SZ)是国内最大的陶瓷材料生产商,通过内部扩张和收购兼并,目前产品已涵盖电子陶瓷介电材料、结构陶瓷材料、建筑陶瓷材料、电子金属浆料、催化材料等领域,业绩持续快速增长。东吴证券指出,公司还是全球第二家掌握水热合成技术的公司,依托水热合成技术制备纳米级钛酸钡、氧化锆、氧化铝,打破国外垄断,协同化布局高端新材料,发展后劲强大。

受益于MLCC下游消费电子和新能源车的需求增长,公司依托自身MLCC配方粉优势,收购戍普电子协同发展MLCC内外部电极,充分享受MLCC景气红利。同时公司收购泓源光电,切入太阳能电池电子浆料领域。东吴证券认为,这或将引发新增长点。

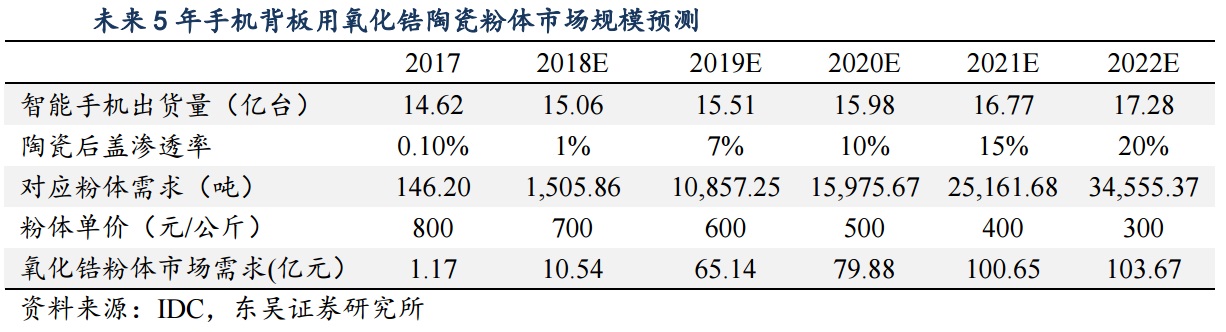

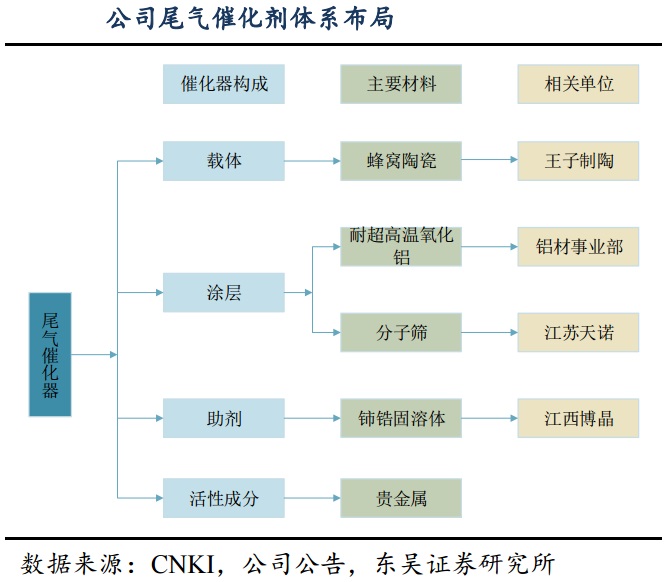

此外,东吴证券发现,5G时代下的氧化锆陶瓷手机背板将成主流,人口老龄化叠加消费升级拉动义齿需求,公司依托高性能纳米氧化锆粉体材料,收购爱尔创布局氧化锆义齿下游,氧化锆将成为发展新引擎。而在汽车尾气处理方面,公司通过收购王子制陶、博晶科技,控股江苏天诺,现已形成耐超高温氧化铝涂层、铈锆固溶体助剂、蜂窝陶瓷载体、分子筛的布局,成为全球唯一一家能够为客户提供除贵金属以外的全系列汽车尾气催化解决方案的供应商。

东吴证券还指出,陶瓷墨水国产化已基本成熟,供给格局趋于稳定,随着非洲、东南亚新兴市场的开拓,公司的陶瓷墨水业务仍有较大的上升空间。

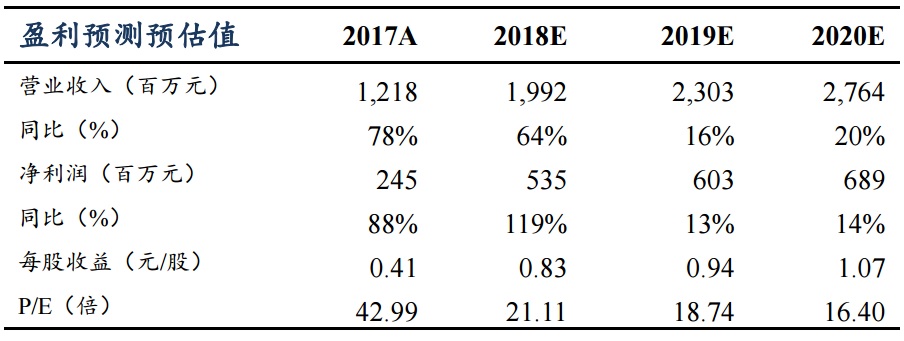

东吴证券预计公司2018~2020年的营业收入分别为19.92亿元、23.03亿元和27.64亿元,净利润分别为5.35亿元、6.03亿元和6.89亿元,EPS分别为0.83元、0.94元和1.07元,当前股价对应的PE分别为21.11倍、18.74倍和16.40倍。参考电子化学品的平均行业估值水平,以及公司所在行业未来持续向好的预期,可给予公司2018年23倍估值,首次覆盖,给予“增持”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |