分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|“互联网+”升级至“AI+”,人工智能再遇风口!

第一财经 2018-11-20 20:54:21

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年11月20日目录

►“互联网+”升级至“AI+”,人工智能再遇风口!(平安证券)

►全球磷供需格局收紧,产业链将迎景气上行周期!(中信证券)

►储量巨大开发亟待加速,天然气行业处于上行拐点(天风证券)

►包装印刷行业洗牌加速,龙头有望走出股价长牛(招商证券)

►安图生物拟发可转债,募资加强试剂仪器生产能力(中泰证券)

1.“互联网+”升级至“AI+”,人工智能再遇风口!(平安证券)

平安证券指出,人工智能在60多年的发展过程中,经历了两次高潮和低谷,2017年以后再次进入爆发期。这一次的爆发,人工智能行业本身并未发生本质性的变革,而是源于三大要件的全面提升:①算力提升明显,计算成本显著下降;②算法取得重大突破,深度学习算法得到广泛应用;③海量数据为算法实现和优化提供支持。

平安证券认为,人工智能将引领全球第四次工业革命浪潮,国内AI+战略轮廓已显现。随着人工智能渗透率的不断提升,其在全球经济发展中的影响力将逐步累积。麦肯锡研究显示,2030年AI可能为全球额外贡献13万亿美元的GDP增量(相较于2018年),平均每年推动GDP增长约1.2个百分点,足以比肩人类历史上前三次通用技术革命(蒸汽机、电气化、信息化)带来的影响。当前,主要国家均将AI作为战略选项,欧盟、日本等国家和地区已出台战略规划。我国“AI+”战略轮廓正在形成,AI已经被定位为深化经济结构调整的重要抓手,“互联网+”战略将向“AI+”战略延伸。

国内人工智能产业发展加速,与传统产业融合前景值得期待。我国人工智能产业不断发展完善,形成了相对完整的产业链条。目前,国内人工智能终端应用产品丰富,计算机视觉、自然语言处理、机器人等技术,正在与安防、交通、医疗、教育等传统领域深入融合。

未来,“AI+”将是国内人工智能发展的主旋律,“政策、技术、需求”将共同推动该战略深化和落地。平安证券预计到2020年,我国人工智能核心产业的市场规模将超过1600亿元,而融合发展带来的相关产业市场规模将超过万亿。其中,北京、上海、广东等省市由于技术领先,且产业链完整,未来将引领行业发展。

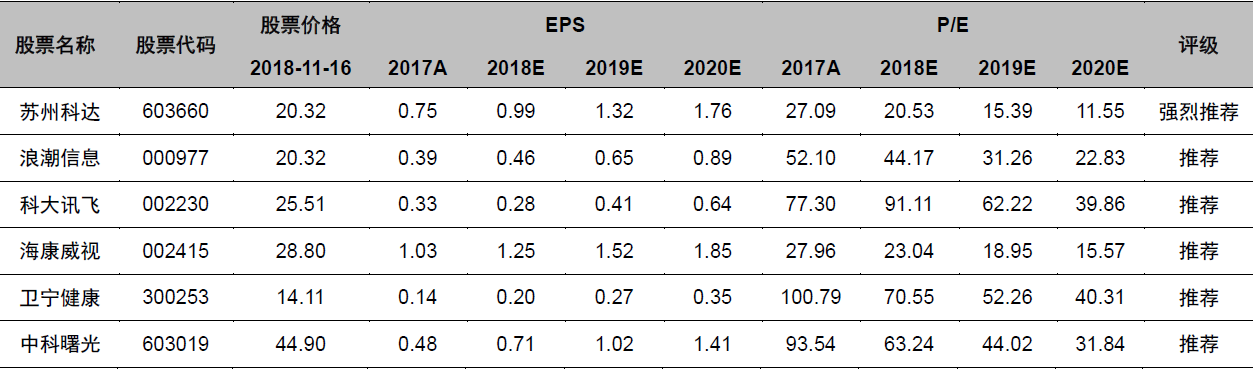

平安证券坚定看好国内人工智能产业的发展,尤其是我国将人工智能作为经济转型的重要抓手之后,未来在融合发展上有着更大的发展空间。基础层方面,建议关注国内服务器、高性能计算企业浪潮信息(000977.SZ)、中科曙光(603019.SH)在算力提供上的市场机会;在应用层方面,建议关注语音、计算机视觉、自动驾驶、预测分析等技术在AI+(客服、安防、医疗、汽车、金融等)市场上的应用,建议关注科大讯飞(002230.SZ)、海康威视(002415.SZ)、苏州科达(603660.SH)、卫宁健康(300253.SZ)等标的。

2.全球磷供需格局收紧,产业链将迎景气上行周期!(中信证券)

全球目前磷矿储量在670亿吨,年开采量大概在2~2.5亿吨。主要的产量集中在北美、非洲、东亚和西亚,中国年产8000~10000万吨,为最大的产量国。中信证券预计未来5年全球矿石供应有所增长,但受中国环保、矿产资源管理等供应影响,东亚产能稳中有降,2017年在8500万吨左右并且未来大概率向下。在此基础上,磷的总供应收紧,已经降到2011年同期水平(供应余量仅占总产能的3%)。

中信证券认为,全球供需紧平衡大概率将导致磷铵价格上涨,以磷酸二铵为例,2011年在供给紧张时产品价格自底部300美元/吨向上达650美元/吨,预计在紧平衡下磷铵将开启新一轮的价格上涨的景气周期。

由于“清废行动2018”的推进,长江各个干流、支流附近的化工企业受影响明显。而由于磷矿资源主要分布在湖北、四川、云南、贵州,从矿石到下游的磷肥、农药产业链均主要分布在长江经济带的11个省份之内,近期受影响明显,例如磷酸一铵及二铵今年以来的月度产量基本上是去年同期的60%~90%不等。以湖北为例,政府已经出台了《沿江化工企业关改搬转任务清单(征求意见稿)》并公示,其中涉及湖北省沿江化工企业总计497家。预计未来矿化肥整合将持续,产业链景气程度将持续提升。

中信证券认为,近期油价中枢持续提升,将可能从成本(农资投入品原材料上升)、生物燃料需求上升(以替代部分化石燃料)两个方面推高农产品价格。从历史数据来看,原油价格与主要农产品价格之间存在显著的正相关关系(玉米、小麦、大米、大豆价格与原油价格的相关系数分别为0.87、0.85、0.80、0.87)。油价上涨有望带动农产品价格回暖,上升空间较大。预计农产品价格将向上,进而带动包括磷复肥在内的农资投入品需求上升。

中信证券认为,考虑到全球磷供应收紧,达到近十年低点,预计从矿到肥都将迎来一轮景气上行周期;同时预计未来三到五年国内磷产业链整合持续推进,国内磷矿到磷肥价格已经上涨并预计还将有上涨空间。重点推荐贯穿磷化工全产业链的企业兴发集团(600141.SH);建议关注云天化(600096.SH)和司尔特(002538.SZ)。

3.储量巨大开发亟待加速,天然气行业处于上行拐点(天风证券)

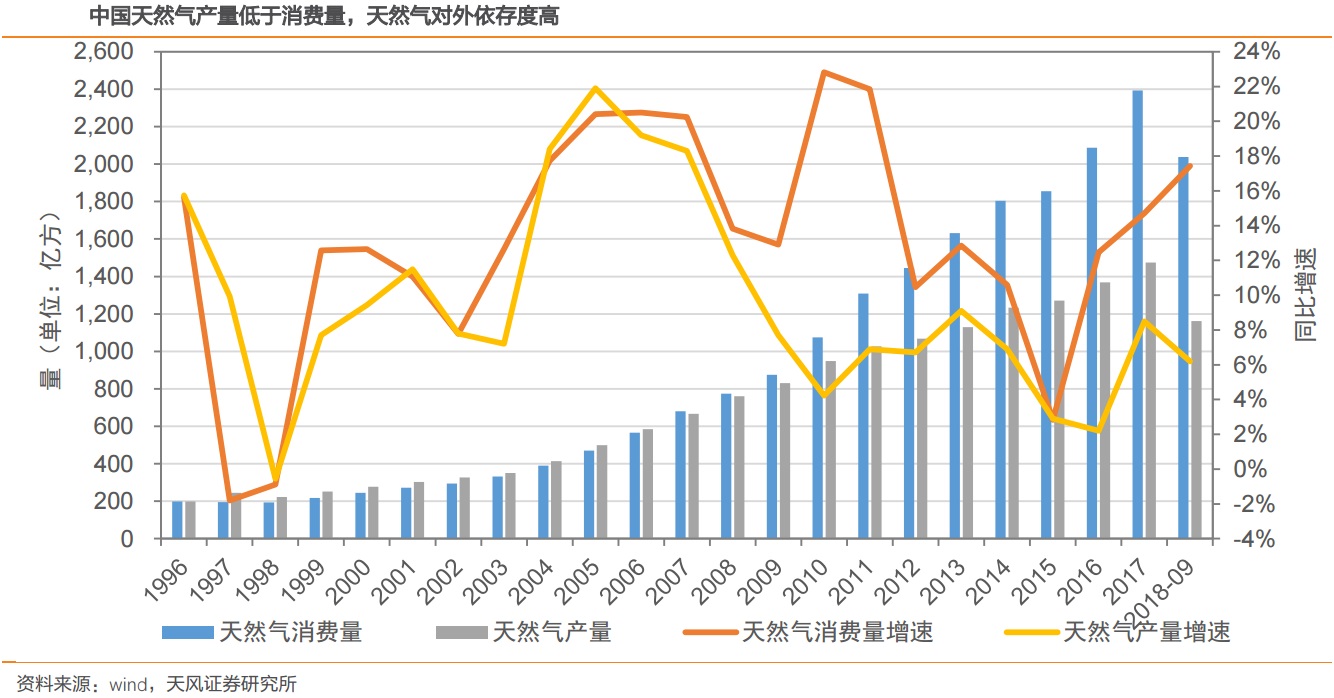

随着我国能源结构调整,我国天然气需求量持续增加,2017年清洁供暖更加刺激了需求量高增长。天风证券发现,我国天然气产量增速不及需求量增速,2017年消费量增速14.71%,但产量增速仅为8.5%,进口量增速26.95%,对外依存度达到39.91%。2018年天然气消费量持续高增长,一至三季度消费量累计2038亿方,同比增速17.44%;对外依存度攀升至44.2%。

我国煤层气资源丰富,储量30万亿方,但2017年产量仅为50亿方,未来发展空间很大。天风证券认为,随着国家产业政策大力扶持,煤层气发展痛点逐渐解决,开采技术日趋成熟、开采成本逐步降低,产气效果越发良好,管道建设正在进行。此外,天风证券还发现,非常规能源的开发具有阶段性特征,世界主要煤层气生产国都经历过或正在经历其中的阶段。与美国产业发展阶段对比,我国煤层气的开发利用已经渡过了摸索阶段,处于从起步阶段进入快速发展阶段的拐点。

山西煤层气累计探明地质储量5540亿方,约占全国的87%,技术可采储量2793亿方。山西省政府提出到2020年全省煤层气年利用量达到70亿方。为扶持煤层气发展,山西省在中央0.3元/方气的补贴基础上又增加0.1元/方气的省补。2016年4月,国土资源部在将部分煤层气矿业权审批监管下放至山西;2017年8月,山西省政府提出以竞争方式出让煤层气探矿权,煤层气矿业权下放政策正式落地;山西省正在组建省级煤层气重组平台,将有效激发省内煤层气行业的发展。目前沁水盆地南部和鄂尔多斯盆地东缘的地面煤层气总产量占全国的90%以上,山西煤层气产量约占全国的88.2%。天风证券认为,山西煤层气开发正当时,有望带动行业进入上行通道。

天风证券系统性看好中国非常规天然气上游开发,特别是煤层气即将放量,重点推荐蓝焰控股(000968.SZ)、新天然气(603393.SH)、天壕环境(300332.SZ),建议关注沃施股份(300483.SZ)。

4.包装印刷行业洗牌加速,龙头有望走出股价长牛(招商证券)

近年来,全球包装印刷行业已经进入了稳定发展的成熟期,增速与世界经济平均增速基本持平。根据Smithers Pira的统计,2017年全球包装印刷行业市场规模为8510亿美元,同比增长1.4%,近几年增速基本围绕2%的中枢小幅波动,接近发达经济体的经济自然增长率。

招商证券指出,在中国,经济的持续较快增长和不断扩容的下游需求,驱动中国包装印刷行业市场规模的增速远高于全球行业平均水平。2017年中国包装印刷行业(剔除包装机械子行业)企业主营业务收入为11048.37亿元,2013年至2017年复合年均增长率为6.3%,其中2017年同比2016年增长9.2%。

招商证券认为,中国包装印刷行业的供需格局与国际包装印刷行业在共性的基础上存在诸多的差异。需求端,中国市场与国际市场的差异主要在于增量与需求结构的差异,中国人均包装消费偏低,仍有较大提升空间,快递需求驱动强劲。供给端,中国市场与国际市场的差异主要体现在竞争格局和龙头企业的服务能力两个方面,国内行业集中度低,美国市场CR4达70%,澳大利亚CR2为90%,而中国CR10不到5%;同时,国内市场以包装生产为主,产业链延伸服务能力偏弱。

与West Rock、美国包装公司过去10年分别507%、405%的涨幅相比,国内印包企业合兴包装、美盈森、奥瑞金、裕同科技上市至今股价涨幅分别为213%、20%、106%、-11%,市场表现明显逊于国际企业。招商证券认为,支撑国际企业股价上涨的核心,包括较低的起步估值水平(国际10倍VS国内23倍)、良好商业业态带来的强大收现能力、以及慷慨的分红政策。

而参考以上国际企业在上述三方面与国内企业的差异,招商证券认为,未来国内只有具备强大客户配套服务能力的龙头企业,才有可能解决运输半径、改善现金流等这些问题。而在近年行业洗牌加速的背景下,国内印包龙头在全国性产能布局上的物理壁垒已初步形成,估值回落至合理水平(2018~2019年平均PE为15.8倍、14倍),未来有望通过规模效应优化产业链议价能力,建立稳定良好的分红机制,从而走出股价长牛。推荐裕同科技(002831.SZ)、合兴包装(002228.SZ)、劲嘉股份(002191.SZ)、奥瑞金(002701.SZ)。

5.安图生物拟发可转债,募资加强试剂仪器生产能力(中泰证券)

安图生物(603658.SH)11月20日公告公开发行A股可转换公司债券预案,募集资金总额不超过6.83亿元。

中泰证券指出,本次募集资金将投向“体外诊断试剂产能扩大项目”和“安图生物诊断仪器产业园项目”。公司有望成为国产大型综合体外诊断龙头生产企业,具备中长期投资价值:①化学发光仪器2018年总装机量有望突破3000台,同时单产有望持续提高,考虑到公司100速发光设备有望于2019年初获批,预计未来三年发光试剂有望保持30%以上增长;②公司新产品微生物质谱和生化免疫流水线已在终端实现装机,在研品种中高速发光设备、全自动核酸检测设备等均具有强竞争力,公司现有及在研项目已覆盖体外诊断大部分细分领域,带来中长期成长性;③基于强大终端服务团队,新设医学实验室整体服务事业部,进入渠道服务乃至区域检验中心等下游领域,有助于保持和提高公司产品在终端的市场份额。

中泰证券预计公司2018~2020年公司收入19.65亿元、25.74亿元、33.16亿元,归母净利润5.82亿元、7.69亿元、10.19亿元,对应EPS为1.39元、1.83元、2.43元。考虑到化学发光行业仍具备高景气度,公司作为国内发光龙头,通过持续研发投入和外延,逐渐在多个细分保持强竞争优势,维持“买入”评级。

鉴于发行价格和具体募资金额尚未确定,国金证券认为暂不考虑发行可转债对公司财务费用和净资产的影响,看好公司磁微粒化学发光、生化分析仪和试剂、微生物检测与培养等产品线的成长前景,预计2018~2020年公司EPS为1.38元、1.82元、2.34元,维持“增持”评级。

银河证券看好公司核心业务磁微粒化学发光持续高速增长。公司拥有自主研发的化学发光仪器A2000和A2000Plus,并且拥有多项配套试剂。同时在研品种中,100速有望年底获批,为公司进军基层市场奠定基础,另一方面,600速仪器在研,预计2~3年后上市,将助力公司在高中低端市场共同发展。其次,看好公司流水线业务的发展前景,短期可带动生化免疫试剂产品放量,中长期可锁定客户配套试剂产品供应,同时增强客户黏性促进其选用更多的产品项目。再次,微生物检测产品中,Autofms1000质谱检测系统已于4月底获批,将推动该业务快速发展进一步提升公司竞争力。最后,公司研发投入多年维持较高水平,研发产品种类丰富,助力公司长期可持续发展。

银河证券看好公司未来业绩保持稳健增长,适当调整盈利预测,预测2018~2020年归母净利润为5.72/7.53/9.60亿元,对应EPS为1.36/1.79/2.29元,给予“推荐”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

餐饮行业大单品周期迭代下的战略重构:从品类突围到价值升维的转型

在餐饮行业大单品周期迭代加速与消费需求升级的背景下,某头部餐饮品牌通过“鲜活化+透明化”系统性转型,成功从“酸菜鱼专家”升级为“鲜料川菜”引领者,重构品牌价值、重塑消费者信任,并为行业提供了可复制的破局范式。

国家级电力人工智能中试基地迎首批企业,华为、中兴、百度等入驻

2026年,中试基地计划引入30家企业

“人工智能+”连续3年进《报告》 今年首提“智能经济新形态”

今年首次提出要打造智能经济新形态,这是一个全新的提法。

上海开年首场大型招聘会:AI岗位数量与薪酬双增长

求职者并非需要从事AI岗位但需要具备一定的AI能力。

超微半导体涨近9%,台积电市值突破2万亿美元,美股半导体与软件板块反弹

苹果上涨2.24%,苹果公司周二宣布,将大幅扩建其在休斯顿的工厂运营,首次将Mac mini带到美国本土进行生产。