分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|商用时间渐行渐近,5G通信将推动新一轮投资机会!

第一财经 2018-12-02 19:38:15

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2018年12月2日目录

►商用时间渐行渐近,5G通信将推动新一轮投资机会(万联证券)

►软包装锂电池发展向好,铝塑复合膜需求持续走强(西南证券)

►戴维斯双杀缓慢见底,园林装饰行业或花开迎春(新时代证券)

►新治疗模式初现,肺癌药物治疗市场空间大幅拓展(申万宏源)

►氯吡格雷通过一致性评价,乐普有望受益带量采购(方正证券)

1.商用时间渐行渐近,5G通信将推动新一轮投资机会(万联证券)

万联证券指出,相比于4G技术,5G移动通信技术新增加用户体验速率、连接数密度、流量密度和能效四个关键能力指标,将以一种全新的网络架构,提供峰值10Gbps以上的带宽、毫秒级时延和超高密度连接,实现网络性能新的跃升,开启万物互联、带来无限遐想的新时代。

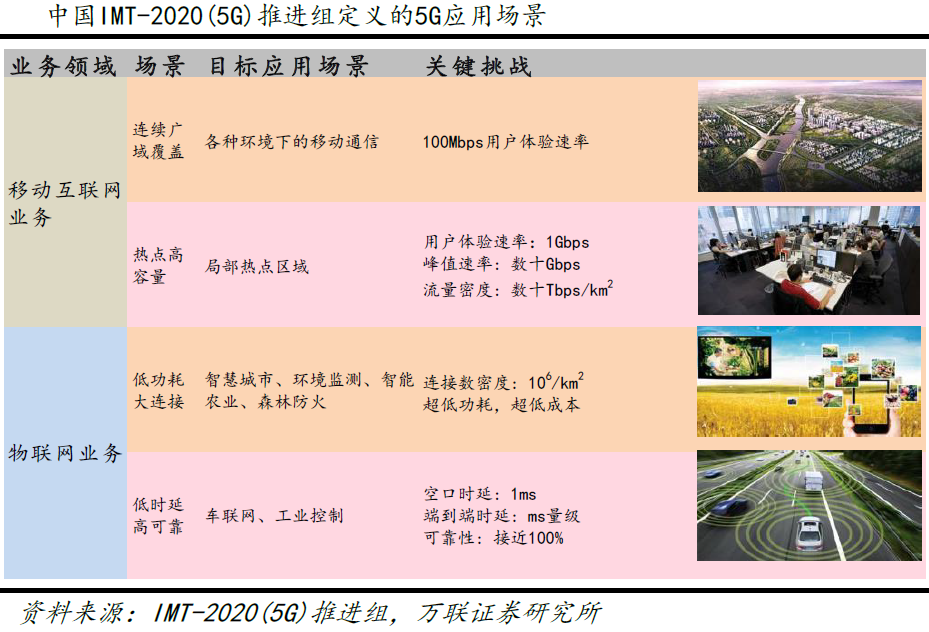

从移动互联网和物联网主要应用场景、业务需求及挑战出发,IMT-2020(5G)推进组定义了四个5G主要技术场景:连续广覆盖、热点高容量、低功耗大连接和低时延高可靠。我国三大运营商正积极在各城市进行5G测试,均将按计划于2020年启动5G网络正式商用。根据各主流手机厂商的计划,明年就会有5G手机上市。

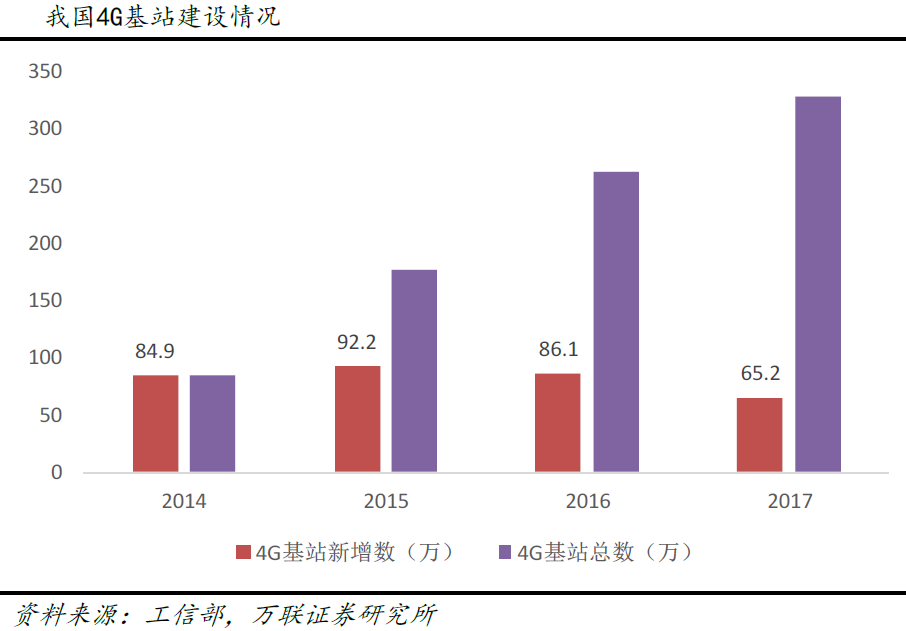

由于5G使用高频段,而频率越高电波衰减越快,所以5G所需基站密度要远大于4G,预计可能是4G基站数量的1.5~2倍。大量的5G基站建设将提升基站PCB用量,而5G的高速高频将对材质提出更高要求,从而也将提升基站PCB的价格。所以,随着5G基站建设,PCB将出现量价齐升的发展计划。据Prismark统计,全球通信PCB 2017~2021年复合增速将达到6.9%,远高于其他应用领域的增速。

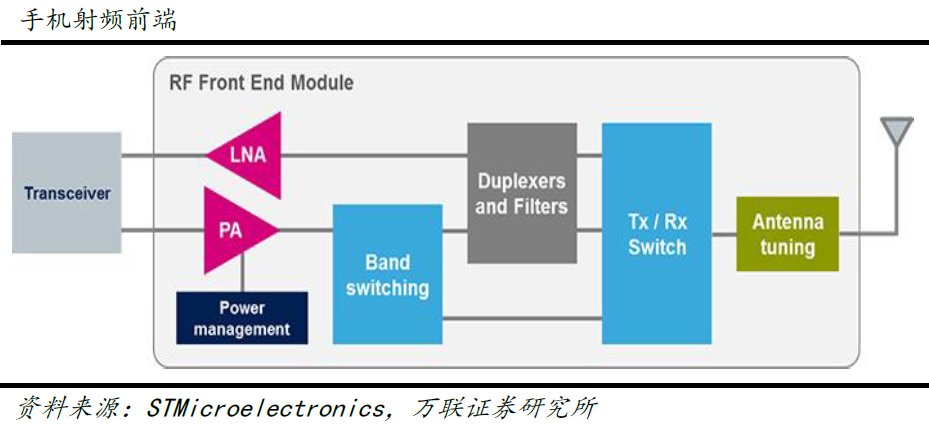

万联证券指出,大规模天线阵列(Massive MIMO)是5G的关键技术之一,5G手机天线的典型数量也将从2~4支增加到4-~8支,从而带来天线用量的成倍增加。射频前端模块(Radio Frequency Front End Module,RFFE)是手机通信功能的关键模块,连接着天线和射频收发器,包括功率放大器(PA)、低噪声放大器(LNA)、滤波器(Filter)、双工器(Duplexer)、天线调谐器(Antennatuning)、开关及其他被动元器件。手机和WiFi连接的射频前端市场预计将在2023年达到352亿美元,年均复合增长率为14%。

射频前端模组中最大的市场为滤波器,将从2017年的80亿美元增长到2023年225亿美元,年均复合增长率高达19%。随着多输入多输出(MIMO)技术的普及,万联证券预计天线调谐器市场也将实现年均15%的复合增长。

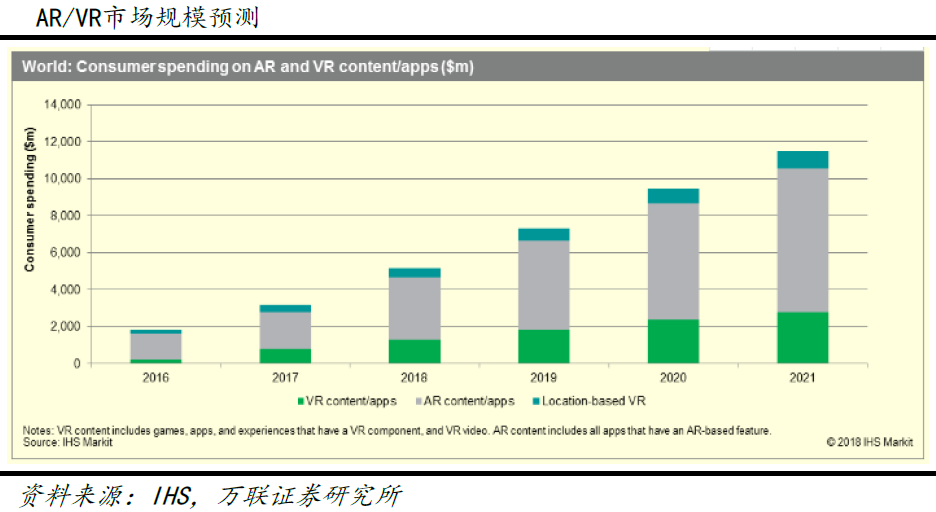

5G时代到来之后,VR在传输方面的屏障将被打通,困扰VR技术在移动端应用的问题将会迎刃而解。根据IHS预计,全球整个AR/VR市场规模在2021年有望超过110亿美元,年均复合增速超过36%。

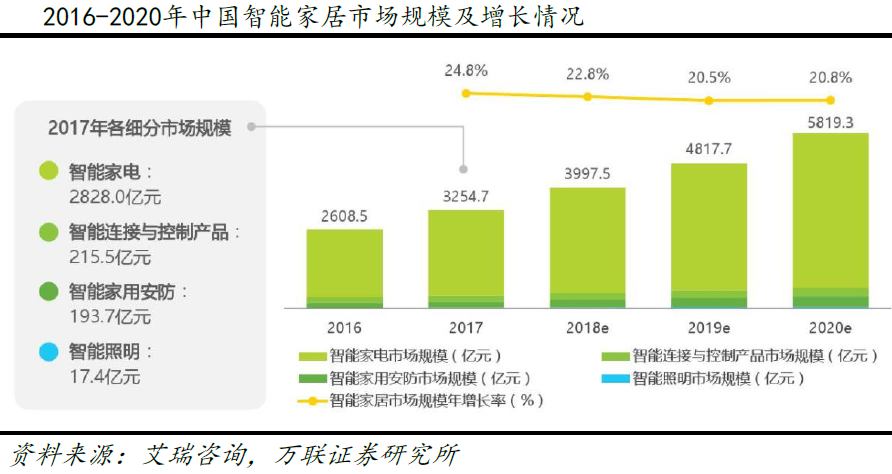

5G商用将突破标准不一的弊端,有助于连接更多的各类设备,对整个智能家居行业无疑将会产生深刻的影响。万联证券预计未来三年中国智能家居将保持21.4%的年均复合增长率,到2020年市场规模达到人民币5819.3亿元,其中智能家电的市场规模达到人民币5155亿元。

万联证券建议关注5G应用于AR/VR领域的水晶光电(002273.SZ)、利亚德(300296.SZ)、歌尔股份(002241.SZ);智能音箱领域的国光电器(002045.SZ)、全志科技(300458.SZ)、惠威科技(002888.SZ)、漫步者(002351.SZ)。

2.软包装锂电池发展向好,铝塑复合膜需求持续走强(西南证券)

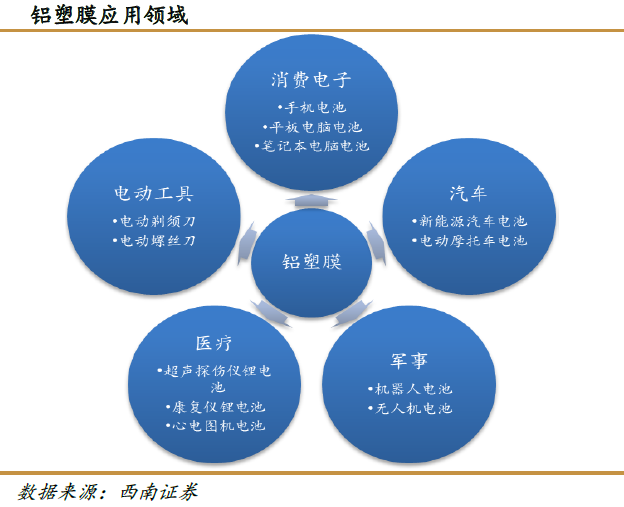

铝塑复合膜(铝塑膜)是软包装锂电池电芯封装的关键材料,起到保护内容物的作用。其在阻隔性、冷冲压成型性、耐穿刺性、化学稳定性和绝缘性方面均有严格要求,因此具较高技术壁垒。下游产品软包电池因具有铝塑膜这一特殊封装方式,相比方形、圆柱形等硬壳电池具有一系列优势,包括更高的安全性能与能量密度、更低的自耗电、更长的循环寿命以及可定制性。

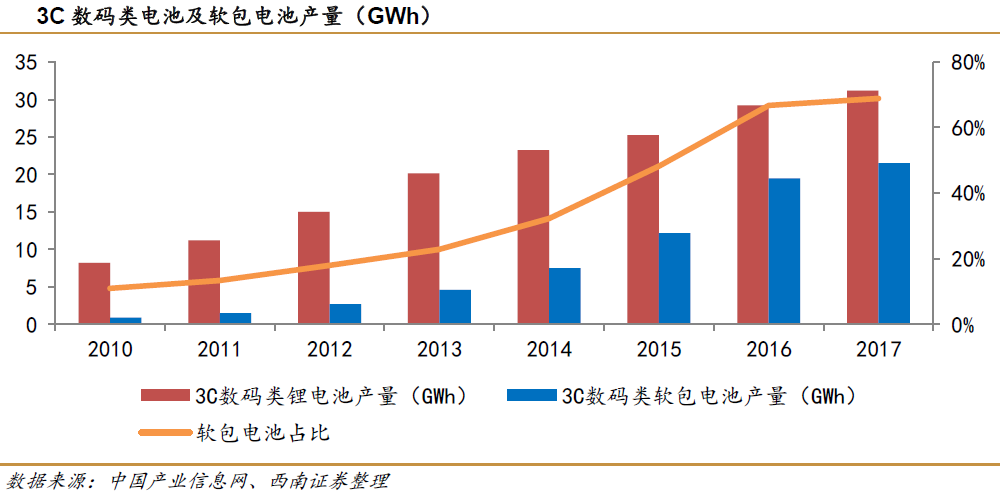

软包电池下游市场主要包括消费电子(3C)领域、储能领域与动力领域。西南证券认为,各领域锂电池需求持续增长,且软包电池因其优异性能,渗透率也逐渐升高,有望带动铝塑膜市场规模高增长。

西南证券认为,消费电子产品对锂电池需求稳中有升,同时软包渗透率随产品性能要求提高而升高;随这锂电池制造成本降低以及国家支持政策的推出落地,储能市场有望迎来爆发式发展,其中软包电池以其高安全性能愈受青睐;动力电池增长迅速,推动软包电池渗透率上升。预计2020年铝塑膜总需求量约2.1亿平方米,市场规模达58亿元。

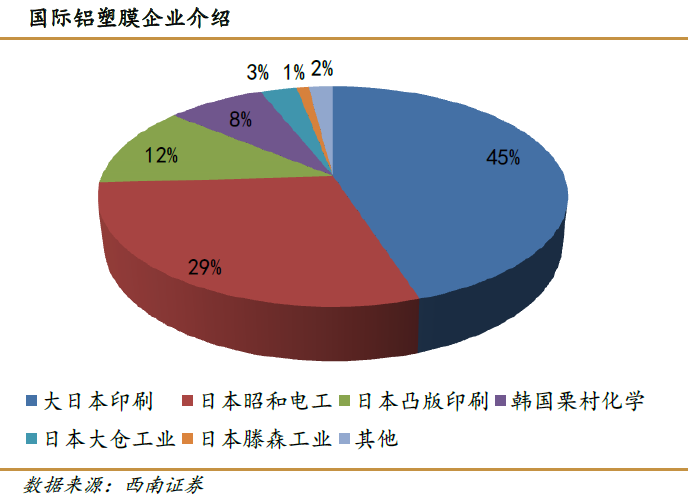

西南证券指出,随着铝塑膜需求持续增长,同时材料进口导致成本居高不下,铝塑膜进口替代有迫切需求。越来越多的国内企业进军铝塑膜行业,相比成熟的国外企业,这些企业在经验、技术上均有不足,主要在原材料、工艺等方面均存在一定差距,且设备依赖进口,因此国产化替代仍有相当难度;但部分企业或通过收购、进口已有技术与设备的方式着手布局,或通过自主研发实现突破,已面向消费电子领域批量生产铝塑膜产品,同时在动力领域实现一定量供货。国内企业有望日益成熟,国产替代指日可待。

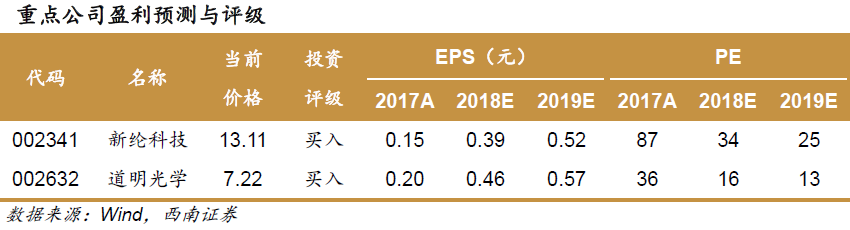

西南证券重点推荐国内铝塑膜龙头企业新纶科技(002341.SZ),公司收购日本成熟铝塑膜业务,同时常州二期项目建设两套生产线,全部建成满产后产能达800万平米/月,且与多家主流软包电池厂商签订采购合同,有望受益于铝塑膜行业景气。同时,建议关注具1000万平方米/年产能铝塑膜生产线的道明光学(002632.SZ)。

3.戴维斯双杀缓慢见底,园林装饰行业或花开迎春(新时代证券)

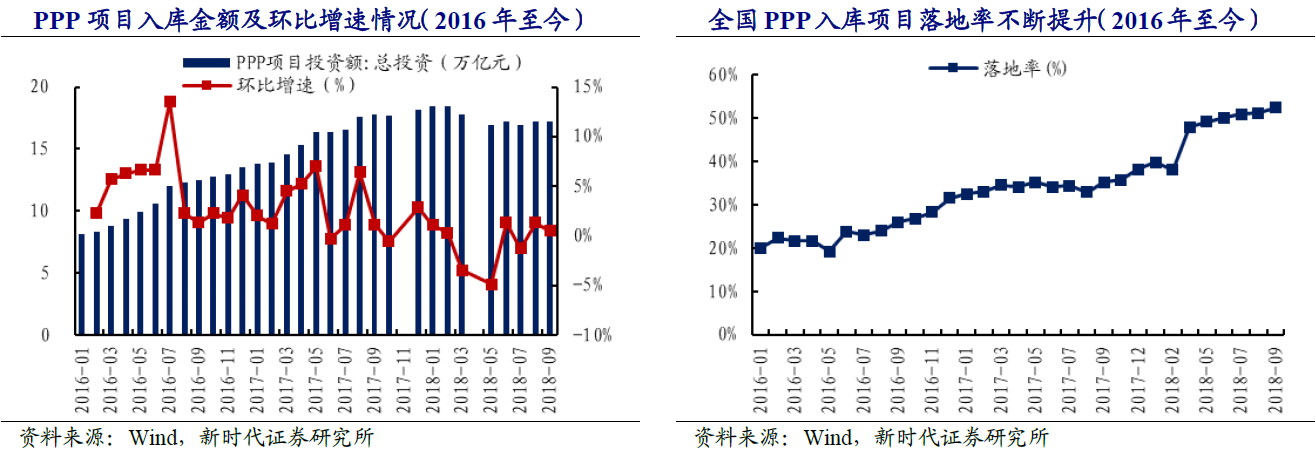

2018年以来在PPP清库、地方政府去杠杆的背景之下,狭义基建投资累计同比增速由年初的16.1%一路下滑至9月的3.3%,而后在10月小幅回升至3.70%,新时代证券认为这体现了7月底以来的一系列基建补短板、稳增长政策正逐渐发挥效力。

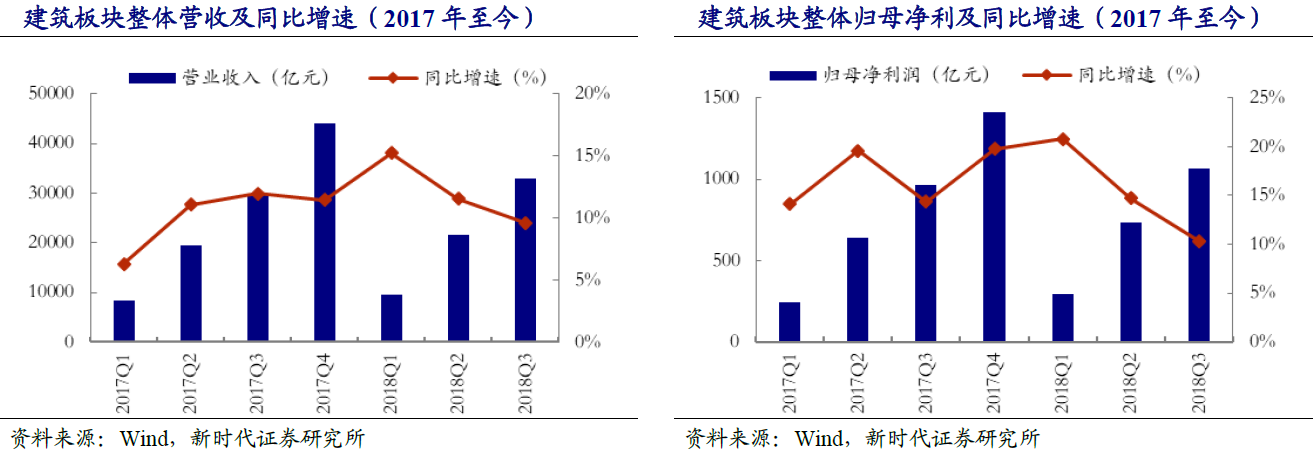

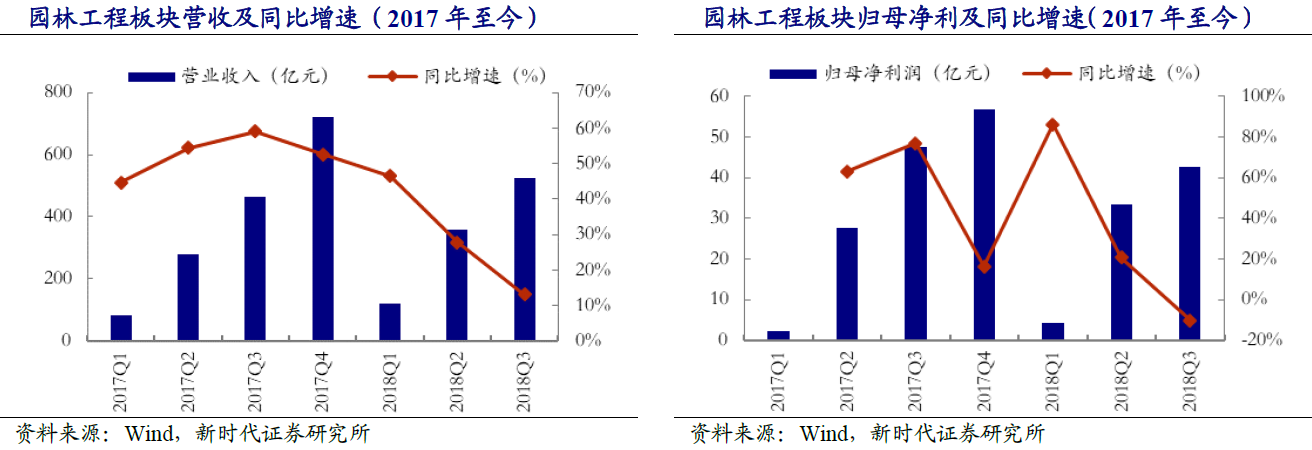

统计显示,2018年前三季度园林装饰行业实现总营收3.28万亿元,同增9.63%;归母净利润1066.14亿元,同比增长10.36%。各子行业中,化学工程与设计板块业绩增速较快,分别为同比增长50.23%和36.20%,钢结构与园林工程下滑较为明显,为同比下降13.23%和10.02%。

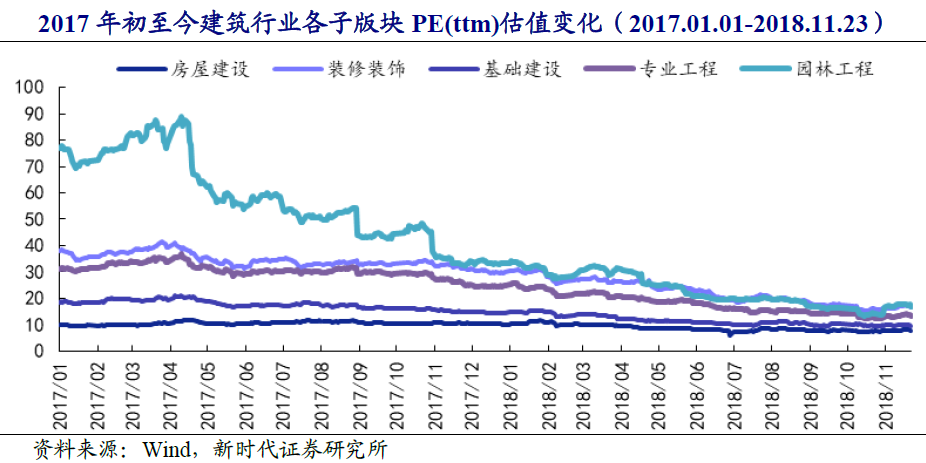

2018年初至今,建筑板块估值经历大幅回落,新时代证券选取板块PE(TTM)为参照,建筑板块整体估值由16.55倍跌至10.88倍,各子板块中,园林工程、装饰工程、钢结构、设计、化学工程分别跌至26.94倍、19.66倍、19.36倍、19.09倍、17.08倍。

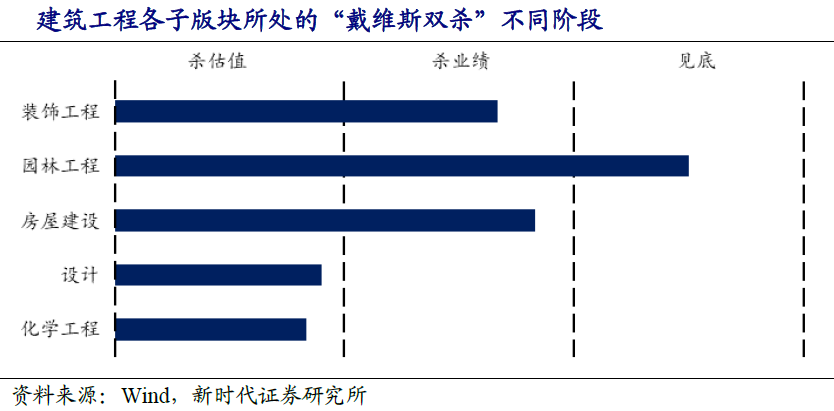

新时代证券指出,随着基建投资回落、上市公司订单持续下滑向公司经营业绩的传导,板块正在经历“戴维斯双杀”。“戴维斯双杀”全过程可分为杀估值、杀业绩、见底这三阶段,根据建筑工程各子板块估值及业绩增速情况,可以判断出每个版块在“戴维斯双杀”过程中所经历的不同阶段,新时代证券据此认为,园林工程版块已处在见底阶段,装饰工程及房屋建设正在经历杀业绩的阶段,而设计及化学工程版块盈利仍在上升,尚处在杀估值的阶段。

新时代证券认为,基建补短板及民企融资改善,园林工程板块有望率先走出“戴维斯双杀”。今年7月底以来有多项政策出台,强调基建补短板作用;PPP作为基建领域重要融资手段,在经历2017年以来的规范治理之后,更加合规健康发展,预计在基建补短板的过程中或将再次大力推行;同时民营企业融资环境不断改善,各地接连出台一系列纾困驰援民营企业经营政策。以上三点均有利于园林工程板块经营改善,板块在经历业绩触底之后,有望率先走出“戴维斯双杀”。

新时代证券建议重点关注以下公司:蒙草生态(300355.SZ)、美晨生态(300237.SZ)、岭南股份(002717.SZ)、杭州园林(300649.SZ)、文科园林(002775.SZ)、棕榈股份(002431.SZ)。

4.新治疗模式初现,肺癌药物治疗市场空间大幅拓展(申万宏源)

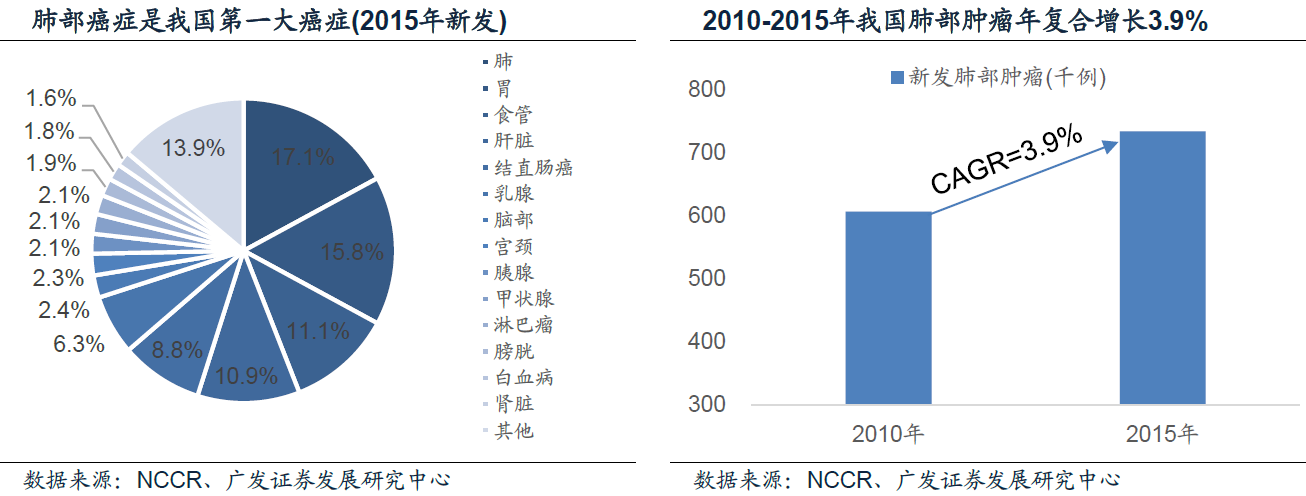

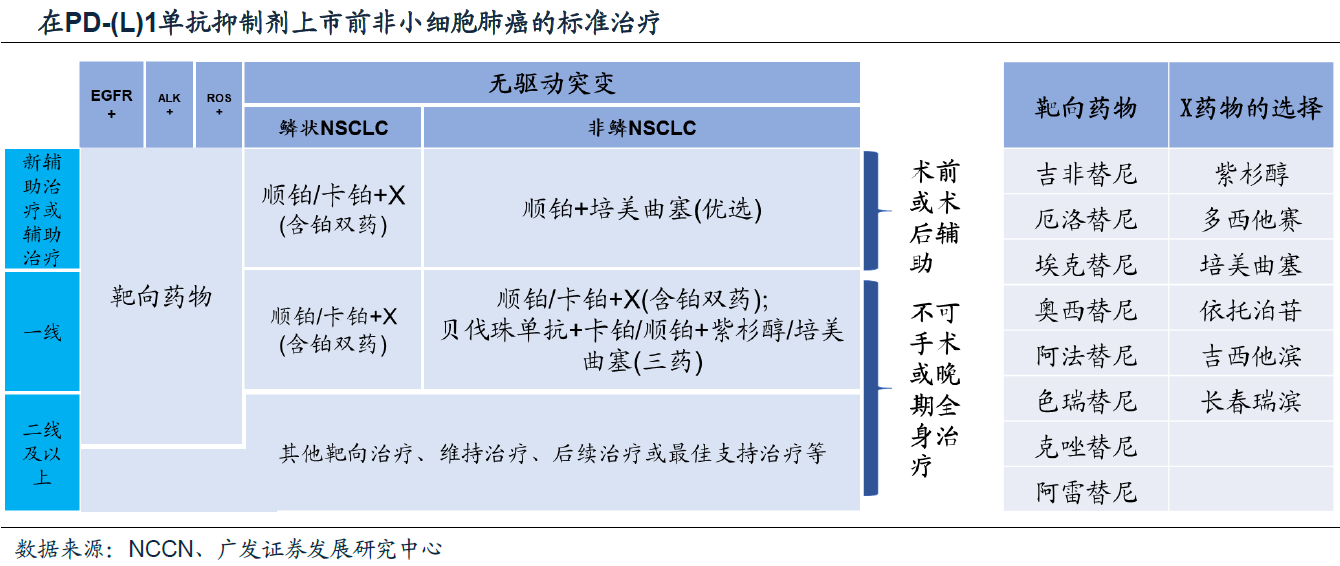

肺癌是全球第一高发癌症,其药物治疗处于迅速发展阶段。中国每年新发肺癌患者73万人,其中非小细胞肺癌(NSCLC)占比80%。肺癌患者确诊时多为晚期,预后较差,5年生存率仅20%。申万宏源指出,近十年来,随着相关驱动基因突变及肿瘤信号通路的发现,肺癌相关的创新药开发以小分子靶向药、免疫治疗及抗血管生成为主,且随着该类创新药的不断上市,已显著改变部分亚型肺癌患者的生存期,肺癌“精准化、个体化”治疗模式初具雏形。

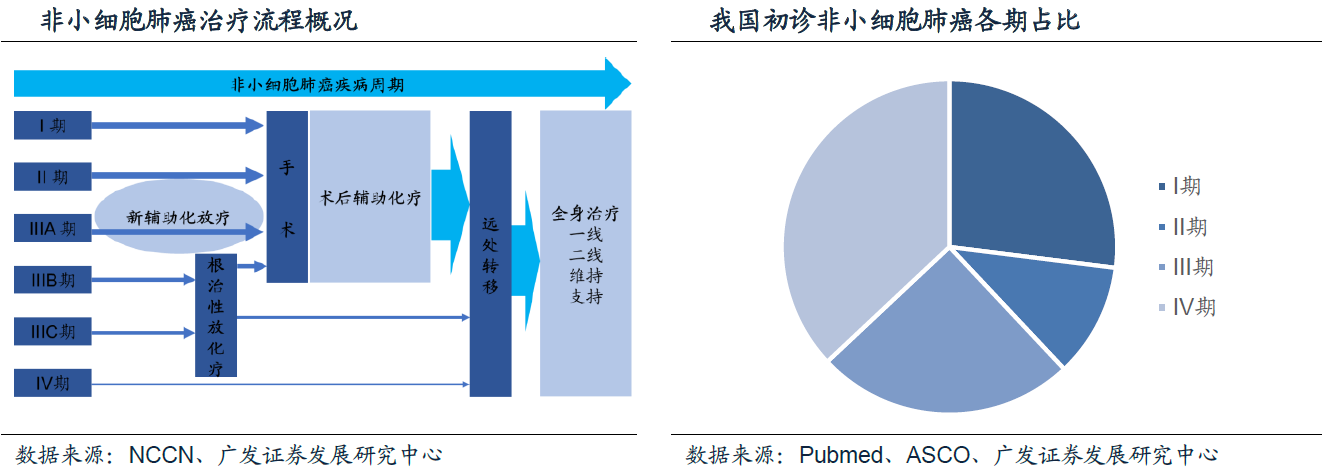

小分子靶向药是驱动基因阳性晚期NSCLC患者的首选治疗策略。但由于肿瘤异质性的特点,部分驱动基因突变率较低,且即使对于常见的基因突变,如EGFR等,也存在罕见的突变亚型。目前针对肺癌小分子靶向药的开发已从常见基因突变过渡到罕见基因突变,从常见突变亚型过渡到罕见突变亚型,肺癌小分子靶向药的开发人群更加细分。且随着小分子靶向药研发技术逐步成熟,代际更迭加速,研发竞争加剧。申万宏源指出,目前小分子靶向药主要用于晚期NSCLC患者,未来有望向新辅助拓展,市场空间将进一步扩容。

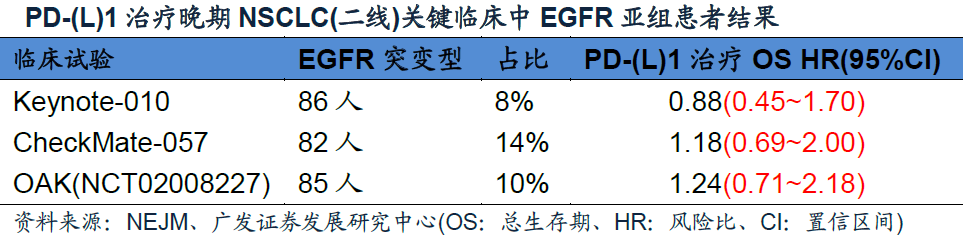

以PD-1单抗为代表的免疫治疗是通过激活自身免疫系统来杀死癌细胞,具有广谱的特点,其中肺癌是人群占比最大的适应症。从现有的临床试验结果来看,免疫治疗长期获益显著,单药治疗晚期NSCLC患者5年总生存率从4.8%提升至16%,但不同于靶向治疗的高有效率,PD-1单抗的单药治疗有效率较低,仅不到20%的癌症患者从中获益。未来有望通过联合治疗(联合化疗、放疗、靶向药等)进一步提高免疫治疗的有效率。

血管生成是恶性肿瘤十大特征之一,在肿瘤的生长、侵袭和转移中起到重要作用,在肺癌中小分子抗血管生成靶向药主要用于三线治疗。申万宏源指出,目前抗血管生成小分子靶向药临床多聚焦于联合用药的探索,未来抗血管生成有望通过与TKI(酪氨酸激酶抑制剂)及免疫治疗联合用药,起到“1+1>2”的效果。

申万宏源认为,小分子靶向药及免疫治疗出现大大改善了NSCLC患者的生存期,从而带动肺癌药物治疗市场的扩容,对于国内制药企业而言,随着研发竞争加剧,时间卡位及临床疗效尤为重要,推荐标的国内创新药领先企业恒瑞医药(600276.SH);此外相关标的为百济神州(06160.HK)、正大天晴(01177.HK)、贝达药业(300558.SZ)、君实生物(00968.HK)及华东医药(000963.SZ)等。

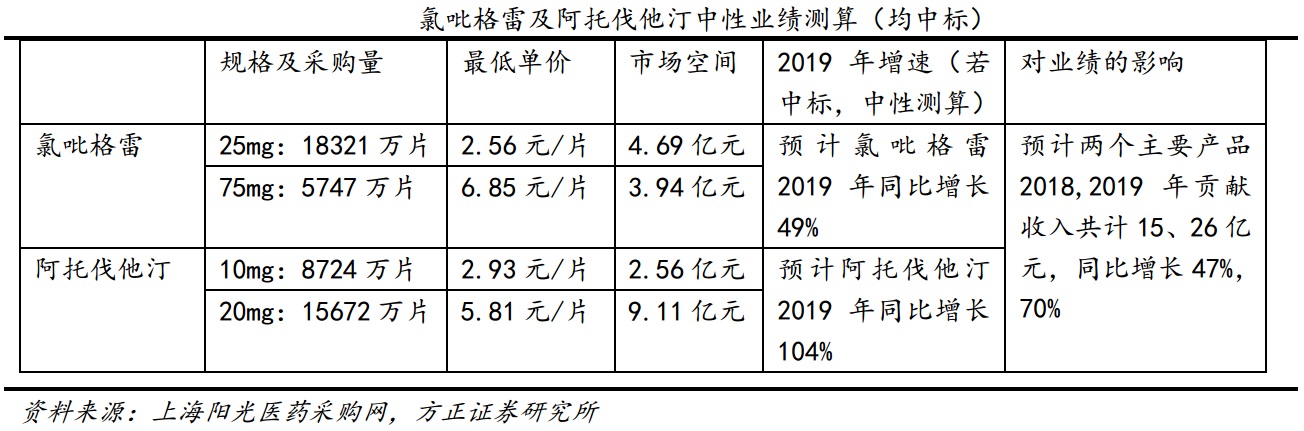

5.氯吡格雷通过一致性评价,乐普有望受益带量采购(方正证券)

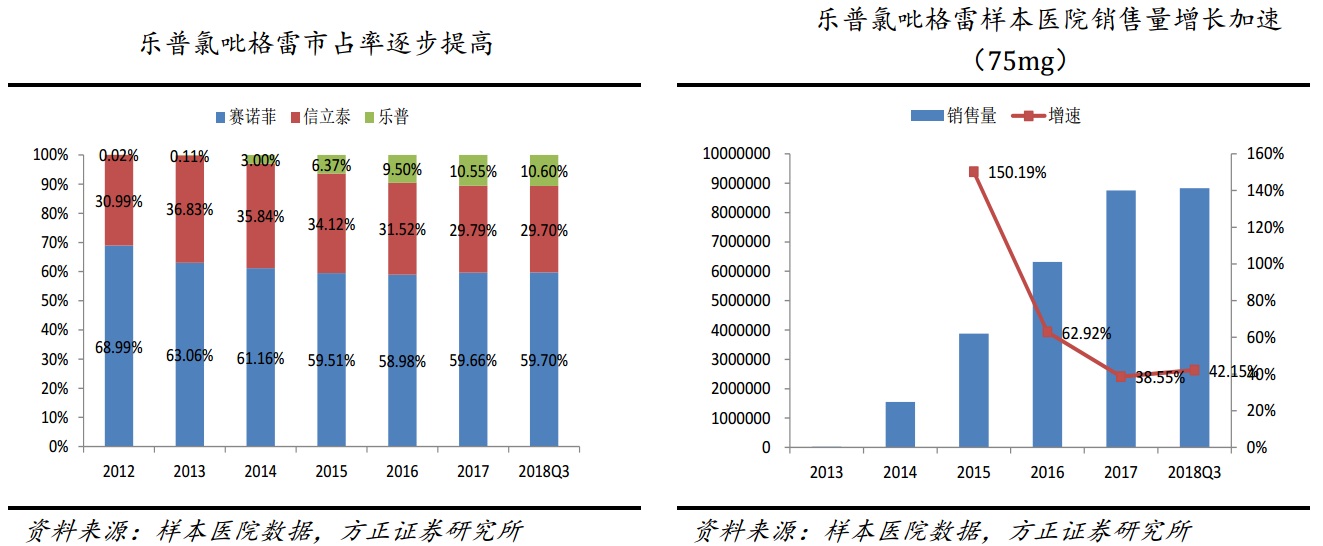

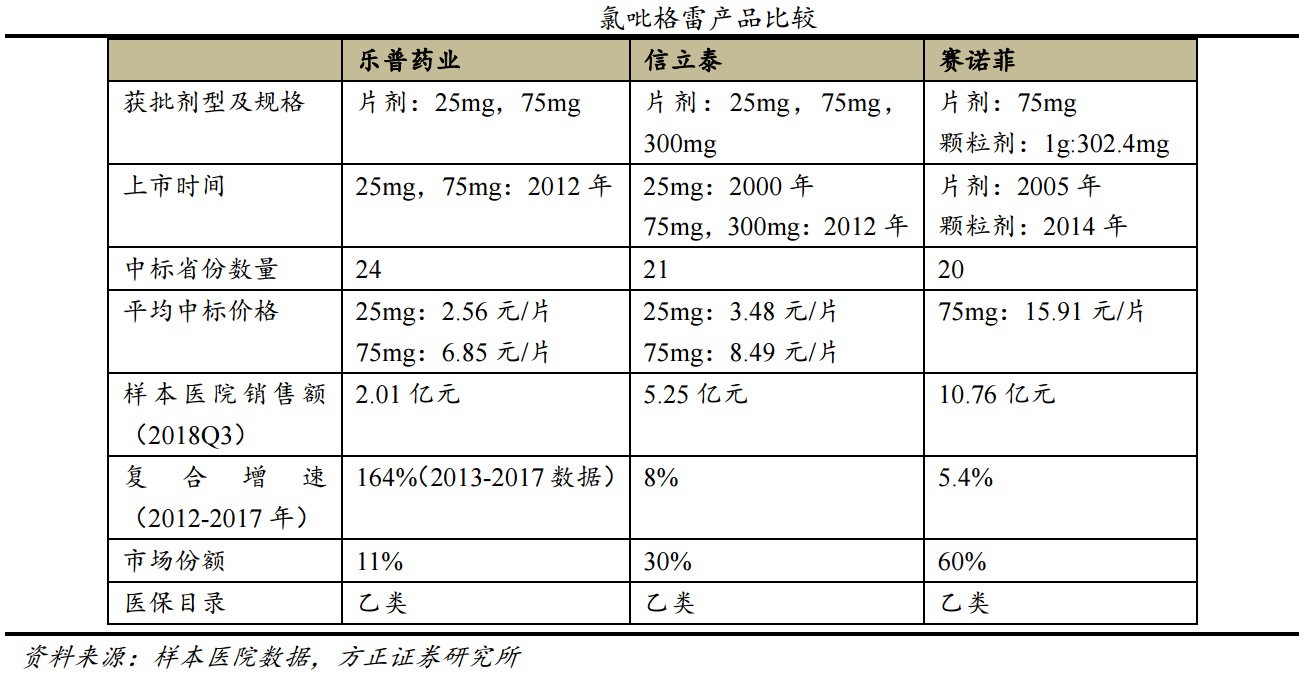

乐普医疗(300003.SZ)日前发布公告,全资子公司乐普药业的核心产品硫酸氢氯吡格雷75mg和25mg规格均通过了仿制药质量和疗效一致性评价。华泰证券指出,公司成为信立泰之后,第二家硫酸氢氯吡格雷产品通过一致性评价的企业。

方正证券指出,氯吡格雷一致性评价获批,加速进口替代进程。氯吡格雷变异度较高,一致性评价难度较大,后续竞争厂家进入有一定难度。根据样本医院数据推算国内氯吡格雷市场预计接近100亿,乐普产品在医院端占比仅11%,原研及信立泰占据约90%的市场份额,公司氯吡格雷主要在基层推广,此次通过一致性评价,将有助于公司产品加速进口替代。

公司阿托伐他汀及氯吡格雷均已通过一致性评价,定价方面较原研低50%,国内竞争者低20%左右,且公司药品通过药店及代理商渠道销售占比较大,与国内主要竞争厂家相比,销售费用较少。同时,两个主要产品均拥有充足的原料药供应能力。方正证券指出,成本控制良好以及充足的原料药产能有望进一步压缩生产成本,提高公司竞争能力。

华泰证券还发现,公司后续催化剂繁多,有望迎来全新业绩收获期。首先,可降解支架Neo Vas目前三年期随访已全部完成,公司预计有望于2018年下半年获批生产.其次,公司预计甘精胰岛素有望于2018年底上报生产。此外,公司AIECG Platform产品已于2018年11月获FDA批准,成为国内首项获得FDA批准的人工智能心电产品,预计有望于2019年实现全球销售。

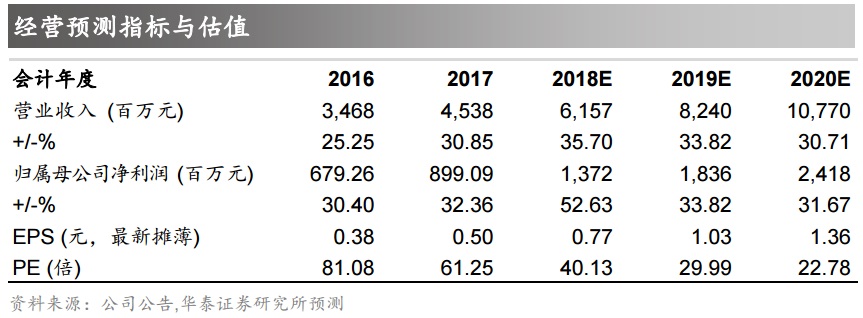

华泰证券指出,通过一致性评价对药品销售具有积极作用,上调盈利预测,预计2018~2020年归母净利润为13.72/18.36/24.18亿元,同比增长53%/34%/32%,当前股价对应2018~2020年PE估值为40倍/30倍/23倍。公司在“心血管+糖尿病+肿瘤”三大领域广泛布局,且研发管线丰富深厚,理应享受一定估值溢价。给予公司2019年36~38倍的PE估值,维持“买入”评级。方正证券同样指出,公司通过外延并购逐步进入肿瘤免疫疗法领域,并进一步拓展在心血管领域的布局,为未来培育稳定的业绩增长点。看好公司在心血管及肿瘤领域的发展,维持“强烈推荐”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

国家应急通信融合接入平台启动全国应用

平台创新打造应急通信保障模式,以“单基站、全网通”的技术能力,实现通信行业资源有效整合提升。

乳腺癌、胰腺癌盯上年轻人,男性过早死亡率出现双增长

考虑到人口老龄化和普遍存在的不健康生活方式,全球及中国的癌症相关死亡人数预计继续上升

今年我国已批准十余款创新药,跨国药企探索多元化合作模式

国家药监局持续加大对创新药的支持力度,通过优先审评审批,附条件批准上市,突破性治疗药物等机制,加速创新药的上市进程。

收盘丨创业板指探底回升涨1.27%,CPO、农业板块走强

沪深两市成交额2.84万亿。全市场近2900只个股下跌。

华尔街2026年终极预测:标普有望涨9%,哪些板块被看好

三大明星科技股入选“买入榜”。