分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|机场板块投资价值凸显,业务潜力释放引外资青睐!

第一财经 2019-01-21 20:12:21

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年1月21日目录

►机场板块投资价值凸显,业务潜力释放引外资青睐(华创证券)

►家电领涨新年市场,政策、估值驱动资金风险偏好(光大证券)

►外资长期垄断宠物食品,本土企业多维度寻求破局(华创证券)

►春季行情渐入佳境,外资配置方向值得重点关注(策略研究)

►市场渐暖机构调研显著升温,中炬高新获密集关注(研报统计)

1.机场板块投资价值凸显,业务潜力释放引外资青睐(华创证券)

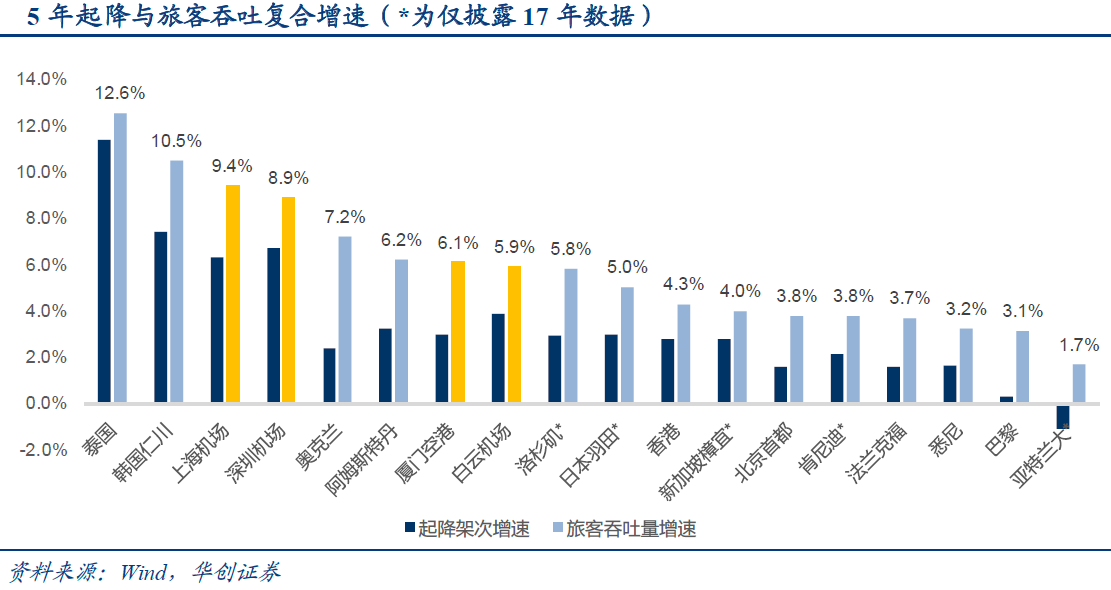

机场是交运行业中外资最为青睐的板块。外资(沪港通+QFII)持股超过4%的交运标的共7只:上海机场、白云机场、深圳机场为前三大重仓,其中沪港通资金持有上海机场与白云机场比例分别为16.2%及11.9%,深圳机场为3.3%,若考虑流通A股占比,则上海机场高达28.5%。QFII资金截止2018年三季度持股深圳机场、白云机场、上海机场。从变化趋势看,上海机场处于顶格配置中。华创证券对于外资为何青睐机场板块以及未来QFII额度翻倍、MSCI权重或提升背景下,机场是否还会持续得到外资关注的问题进行了深入的分析。

华创证券认为原因之一是从全球视角看,中国机场整体处于潜力释放期。在我国,航空性业务受益于航空渗透率提升;非航业务则受益于长期消费潜力释放。从国际比较看,我国机场生产经营增速领先。起降架次和旅客吞吐量统计显示,亚洲、美国、欧洲超过6千万吞吐量以上的著名机场,近5年复合增速为旅客吞吐5.6%,起降架次3.1%,若仅看欧美机场,起降与旅客吞吐增速分别为1.5%和4.1%。A股4家机场起降架次复合增速5%,旅客吞吐7.6%。收入利润增速统计显示,国际主要上市机场收入和利润近5年复合增速(收入6%,利润13%),上海机场收入和利润增速分别为11.3%和18.4%,处于世界领先,白云分别为7.7%和16.2%。

原因之二是中国机场估值更为便宜。从估值角度看,上海、深圳、白云2018年预计PE分别为22.6、21.4、17.2倍,而海外机场平均PE达到27倍,相比差距较大。

原因之三是中国机场分红比例虽不如海外,但有提升空间。从分红角度看,悉尼机场一枝独秀,近年来均将每股现金流全部分红,股息率近6%。2017年A股机场分红比例分别为厦门空港(75%)、白云机场(31%)、上海机场(30%)、深圳机场(30%)。华创证券认为,分红波动与资本开支周期密切相关,未来我国机场有提升潜力。以上海机场为例,2005年底启动二期工程建设,2007~2010年为其分红低谷期,2013年启动T1改造工程以及拟建设卫星厅,故2012年后分红再度下降,但在没有大型资本开支的2011~2012年,公司大比例提升分红比例,2011年对应当年股息率4.8%。我国机场在没有明显资本开支的阶段有过提高分红比例的操作,由此认为对于如上海机场卫星厅投产后,一旦没有显著资本开支压力后,不排除有提升分红比例的可能。

华创证券长期看好机场板块投资价值,2019年在节奏上而言,机场板块退可守(经济敏感度相对较弱,弱势市场下机场相对表现更好),进可攻(一旦经济出现超预期转暖,无论从航空出行还是高端消费的免税品消费均望受益),上半年主要看上海机场(600009.SH)与深圳机场(000089.SZ);三季度关注白云机场(600004.SH)折旧基数效应结束后的投资机会。

2.家电领涨新年市场,政策、估值驱动资金风险偏好(光大证券)

2019年以来,家电板块取得开门红,以9.66%的涨幅位列A股所有行业板块之首。虽然2019年才过去13个交易日,在春季躁动,风险偏好提升的背景下,各板块间涨幅差距也暂时不大,但家电板块的关注度确实明显上升。

光大证券认为,基本面不是这轮行情主要的驱动力,而是低估值与政策频出的环境驱动了资金风险偏好的变化。

光大证券对家电板块及重点公司2018年四季度及2019年上半年经营情况进行了预判,整体来看,2018年四季度家电需求虽无明显起色,但由于前期产业链上下游的预期都偏谨慎,很多公司从202018年三季度就主动收缩,保守经营,预计2018年四季度收入增速和2018年三季度基本持平,盈利能力也较为稳定。

展望2019年上半年,在春节前1~2个月,出于春节前补库的因素,存在短期翘尾的可能。春节后,考虑到地产/宏观的负面影响以及高基数效应,零售端和企业收入增速仍有进一步放缓的可能。在这个背景下,企业也会在春节后对全年经营策略做一定调整,将倾向于保障收入/份额。虽然竞争偏紧,但大宗商品价格下跌会对利润端形成一定支撑,利润率预计保持平稳。

因此,家电基本面虽然仍处在寻底的过程中,但短期表现比较稳定,春节前出货甚至存在翘尾的可能,这一点或许是当前市场愿意增加家电配置的一个基础。

截至2018年底,板块整体PE约为11.5倍,相对沪深300的估值水平已经基本接近2012/2015年底部,而板块各重点公司的PE估值水平也基本处于2014年以来的底部。

高股息率、依旧可维持的高ROE水平,是长线资金增配的基础。当前格力、美的、九阳等公司普遍有5%以上股息率,此外从现有竞争格局来看,白电的优质制造壁垒中期依旧难被颠覆,高ROE至少这个阶段是没有大幅下降风险的。在A股/家电板块双低估值的背景下,部分长线资金左侧提前布置,也是近期估值修复行情的一个推手。

光大证券认为,当前家电基本面短期稳定、估值较低,长线资金配置与短线政策博弈资金共振,驱动了年初以来的行情。但考虑到2019年上半年基本面仍有下行压力的背景下,年内板块的估值修复可能也是会相对波折的。

光大证券建议投资者认真筛选基本面稳定,中长期竞争力领先的优质个股。其一、拥抱龙头确定性。建议关注格力电器(000651.SZ)、青岛海尔(600690.SH)、小天鹅A(000418.SZ)、美的集团(000333.SZ);其二、布局成长弹性,建议关注老板电器(002508.SZ)、华帝股份(002035.SZ)、欧普照明(603515.SH)、三花智控(002050.SZ)、九阳股份(002242.SZ)、新宝股份(002705.SZ)。

3.外资长期垄断宠物食品,本土企业多维度寻求破局(华创证券)

2018年宠物行业市场规模1708亿元,五年复合增长率24.1%,养宠人数及人均年消费金额均稳步增长。从零售价值看,宠物食品行业公司份额以外资为主导,品牌份额亦以外资中高端品牌为主导,国产公司则靠主打性价比产品及细分领域获取份额;分品类看,外资优势在主粮领域较为突出,在零食领域尚不明显。因此,华创证券认为,国产品牌多以零食为切入点,寻求差异化发展。

行业目前仍处于“剩饭到宠物粮”的转换阶段,并在所有价格段同时进行升级,消费者的诉求集中在营养、适口、性价比等基本需求上;另一方面,养宠人群的年轻化带动新兴渠道崛起,为行业贡献增量。面向未来,华创证券认为,行业仍需要大量消费者教育以规范养宠行为;在此过程中,国产品牌有望通过性价比实现份额提升;但长期看,提升品牌力及迎合新一代消费者需求仍是行业发展的关键问题。

华创证券发现,外资龙头品牌矩阵及产品体系发展较为成熟,遥遥领先,发展战略聚焦品牌力及产品力提升;而国内企业关注点集中在渠道、营销等方面。这源于目前国产企业在消费者认知及渠道铺设上尚未成熟,因此关注如何更快地抢占市场以提升规模,这是行业发展的必然阶段,但宠物食品行业技术壁垒不高,长期看优质的品牌力和产品力才是护城河,因此华创证券相对看好具备一定规模基础,且率先往品牌端及全产业链方向发力的龙头公司,推荐关注中宠股份(002891.SZ)、佩蒂股份(300673.SZ)。

4.春季行情渐入佳境,外资配置方向值得重点关注(策略研究)

上周各大类资产价格中,股票市场和十年期国债价格双双上行,商品市场中工业品价格大幅上涨,金价微跌。

申银万国认为,当前春季行情渐入佳境,总体赚钱效应并未明显扩散,行业轮动是主要的受益来源,春季行情仍处于健康状态。

国信证券回顾2010年以来的春季行情,认为春季躁动现象出现的概率还是较大的,一般一季度前三个月当中至少有一个单月是上涨的,而2月的上涨概率最大。在当前市场无风险利率快速下行,经济基本面数据短期内空白的时间窗口内,2019年市场的“春季躁动”行情非常值得期待。

华泰证券提醒投资者,近期有两个重要的信息:一是股票质押相关事项的边际松绑,这有助于纾解上市公司融资难问题、降低企业信用风险,助于信用的传导,助于激活微观企业家活力,并利于短期修复市场风险偏好;二是QFII总额度的翻倍,华泰证券认为这有助于满足外资配置A股的需求,有助增量外资的流入,同时还将进一步提升外资在A股市场的定价权,2019年外资仍是重要增量资金来源,建议重视外资的配置方向。华泰证券认为这两大信号短期有望提振市场情绪、增强A股市场的流动性,助力当前的春季躁动。行业配置建议继续关注券商、建筑、军工、通信,主题投资关注自主可控和大基建链。

另外,2019年以来,陆股通的活跃引发了市场的关注。1月2日到1月16日期间的成交总金额为2769亿,占A股成交额的7.0%,持股市值占A股自由流通市值在1月16日的占比为4.03%,较2018年末的3.81%上升了0.21%。陆股通资金净买入额最高的一级行业为食品饮料、家电、银行。

兴业证券认为,当前投资者更应乐观向前看,积极布局旺春行情。展望未来,兴业证券认为,数据空窗期,聚焦于中国重构、全球重构等维度带来的机会,配置“四大金刚(大房企/大券商/大创新/大基建)”+战略性关注汽车与家电板块。

5.市场渐暖机构调研显著升温,中炬高新获密集关注(研报统计)

截至上周日(1月20日),两市共有128家公司获得206次机构评级,机构对上市公司关注度有所升温。行业板块来看,化工、机械设备板块机构关注度继续名列前茅,均有10家以上公司获得买入评级推荐,公用事业、建筑装饰以及食品饮料板块机构关注度有显著升温。个股方面,中炬高新(600872.SH)、华鲁恒升(600426.SH)以及保利地产(600048.SH)均获得8家机构的买入评级推荐,关注度排名居前。

截至上周日,两市共有33家上市公司获得机构评级首次关注,其中16家获得最高买入评级。行业板块方面,传媒板块上周市场表现整体较弱,但却受到机构较多关注,其中,山东出版(601019.SH)、视觉中国(000681.SZ)以及宝通科技(300031.SZ)均获得最高买入评级推荐。市场表现来看,汽车板块隆鑫通用(603766.SH)以及食品饮料板块的绝味食品(603517.SH)、中炬高新涨幅居前。

表一 33家公司获机构首次买入评级

此外,A股上市公司中共有11家公司获得机构调高评级。其中,汽车、食品饮料以及计算机板块上市公司较为集中。二级市场表现来看,计算机板块宝信软件(600845.SH)以及汽车板块亚夏汽车(002607.SZ)一周累计涨幅均超7%,表现较为强势。

表二 11家公司获机构调高评级

食品饮料板块中炬高新于1月14日发布2018年业绩快报,全年实现营业总收入41.67亿元,同比增长15.46%;归母净利润6.07亿元,同比增长33.83%;扣非归母净利润5.73亿元,同比增长38.22%。

招商证券指出,公司旗下美味鲜收入业绩预计略超年度计划,预计收入内生增长可实现15%~20%,业绩约为20%,若少数股东权益收回可额外贡献10%增长。美味鲜业绩在考虑、不考虑少数股东回收情况下,分别给予美味鲜6.9亿元、7.5亿元利润。

国盛证券认为,中炬高新调味品业务未来3年净利润增速CAGR约28%,估值低于行业平均水平,2019年预测PEG为0.86,且考虑到公司“厨邦”品牌价值高、管理效率改善预期大、业绩增长具有较高确定性,首次给予公司“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

从销售中心到研发引擎,上海外资企业掀起创新转型潮

随着全球贸易格局变化和国内高质量发展要求,传统 “重销售、轻研发”的外贸布局已难以适应发展需求,推动外贸企业转型升级成为必然选择。

广州新机场在佛山开建,去年全国机场改扩建总投资超千亿

中国民航告别高速增长之下,航班量的增长能否让争相扩建的机场“吃饱”,已经引起了业内的关注。

成都国际航线增至85条,位居中西部第一

天府机场扩建工程正在编制立项报告,争取年底完成

国家发改委推出新一批重大外资项目,首次将物流纳入清单

标志性重大外资项目已累计完成投资1080亿美元。

“世界市场”客厅浙江,何以打造外贸转型样板

浙江也正在成为中国对外开放与合作的枢纽。