分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|大消费十年增长迅猛,五大细分行业有望穿越周期!

第一财经 2019-01-27 19:43:56

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年1月27日目录

►大消费十年增长迅猛,五大细分行业有望穿越周期(国泰君安)

►科创板推进带来情绪修复,科技龙头望获估值溢价(民生证券)

►城轨建设进入紧密推动期,通车及业绩望迎双拐点(招商证券)

►石油需求持续增长,页岩油有望成为供给新动力(光大证券)

►华北基建复苏显拐点,冀东金隅牵手打造区域龙头(太平洋证券)

1.大消费十年增长迅猛,五大细分行业有望穿越周期(国泰君安)

2009~2018年十年间,我国社零总额从13.3亿元,增长至超36亿元,复合增速达到10.8%。最终消费已经占据了GDP55%以上,并且对GDP增速的贡献率超过75%,消费已经成为经济增长的主要拉动力量。国泰君安联合大消费:商贸零售、食品饮料、社会服务、纺织服装、轻工造纸、农业、家电、汽车八大行业,共同复盘了过去十年各自行业中细分板块的基本面趋势,找出消费各子板块增长驱动因素,最终对各子板块2019年基本面走势进行展望。

商贸零售行业,国泰君安看好2019年超市板块、黄金珠宝板块维持较高景气度,化妆品板块分化,高端承压、中低端继续高增长,百货板块整体仍有压力,静待政策刺激消费落地。

食品饮料行业,2019年大众品景气度更优,白酒进入周期性调整,国泰君安看好保健品行业景气度向上。

社会服务行业,国泰君安继续看好免税行业,中免大一统格局已经形成,将凭规模优势快速提升盈利能力;景区、旅行社等仍受基数、经济增速放缓等影响较大。

纺织服装行业,国泰君安看好童装和运动装饰子行业,男女装、鞋业等子行业将受经济影响持续承压。

农业方面,金猪领衔,农业大年,国泰君安看好生猪养殖板块猪周期反转,并且在生猪带动下,禽养殖、饲料板块也将周期向好。同时,对种子板块中的玉米品种看好。

轻工造纸行业,细分市场呈现分化,国泰君安看好金属包装和受益于行业供给放缓带来的格局改善。家具行业受地产、经济波动影响,关注定制领域龙头。

家电行业,2019年地产与消费双重压力制约下,国泰君安预计行业维持平淡,白电稳健增长,龙头优势加强,小家电弱周期属性推动行业穿越地产周期,成为未来弹性最大的子行业。

汽车行业方面,2019年行业整体增速将转正,国泰君安看好乘用车板块,自主品牌与合资品牌全面竞争来临,紧握自主品牌龙头。

总结来说,国泰君安看好农业→生猪养殖、轻工→金属包装、旅游→免税、零售→超市、服装→童装等细分子板块。建议增持:温氏股份(300498.SZ)、森马服饰(002563.SZ)、中国国旅(601888.SH)、永辉超市(601933.SH)、东港股份(002117.SZ)、美的集团(000333.SZ)、上汽集团(600104.SH)、汤臣倍健(300146.SZ)等。

2.科创板推进带来情绪修复,科技龙头望获估值溢价(民生证券)

民生证券指出,近期受降准、扶持民营企业发展等利好因素影响,市场情绪逐步缓解,计算机板块回暖有望延续。叠加科创板建设积极推进,参股知名科创企业或在细分领域具有明显卡位优势的公司有望迎来利好。

1月23日,中央全面深化改革委员会第六次会议在北京召开,会议审议通过了《在上海证券交易所设立科创板并试点注册制总体实施方案》、《关于在上海证券交易所设立科创板并试点注册制的实施意见》。民生证券指出,结合先前上交所多次表示积极表态,科创板建设有望加速推进;同时,地方政府积极配合,对当地企业进行筛选并推出相应的培育和鼓励计划。

民生证券认为,科创板可能对板块估值带来两方面影响:一方面,分流资金或给板块带来一定负面情绪;另一方面,由于在人工智能等领域具有独特技术壁垒的公司仍具有稀缺性,在细分领域具备重要卡位优势的公司,其估值可能存在进一步提升的可能。

根据三季报,中信计算机行业归母净利润整体增速11.04%,高于2017年同期的-11.2%,但仍略低于2013~2016年水平;目前中信计算机行业197家公司中已有78家公司发布2018年业绩预告(截止到2019年1月23日),其中业绩增速为负的公司有25家,占比32.1%,而目前A股市场这一比例为30.04%,行业整体盈利情况仍有待观察。

民生证券认为,长期来看两类公司有望迎来利好:一是已经入股知名科创企业或建立合作关系的公司,未来技术上的协同效应有望进一步提升,二是细分领域具有技术壁垒或卡位优势的公司,或将受益于科创板的推出而获得一定估值溢价。如科大讯飞(002230.SZ)、中科曙光(603019.SH)、佳都科技(600728.SH)、恒生电子(600570.SH)。

3.城轨建设进入紧密推动期,通车及业绩望迎双拐点(招商证券)

招商证券指出,城市轨道交通是十二五超出目标规划最大的一项,原来十二五的目标是3000公里,但在2014年已经达到,2013~2015年约以每年500公里建成运营里程的速度递增。2017年底内地共34个城市开通城轨交通,线路165条运营里程为5033公里,其中地铁3884公里占比77.2%。2017年新增32条线增长24%,新增880公里增长21.2%,2016年为535公里,首次超过500公里。

招商证券认为,特大城市地铁未来的发展是市郊铁路圈,未来市郊铁路规模巨大,“十三五”规划的一个未来发展是打造城市群中心城市与周边重要城镇间1小时通勤都市圈。对大部分省会城市来讲,地铁计划是由骨干到网络发展,长期合理的范围大体规模要比现在的规模翻一倍才差不多。在更小一些的城市,如东部发达地区的地级市,要建成地铁骨干网络。在国外城市,150~200万人口都是建的3~5条线大概70~80公里。而我国同等规模的城市更需求轨道交通的支撑,人口密度普遍1万人/平方公里,远远高于国外城市。

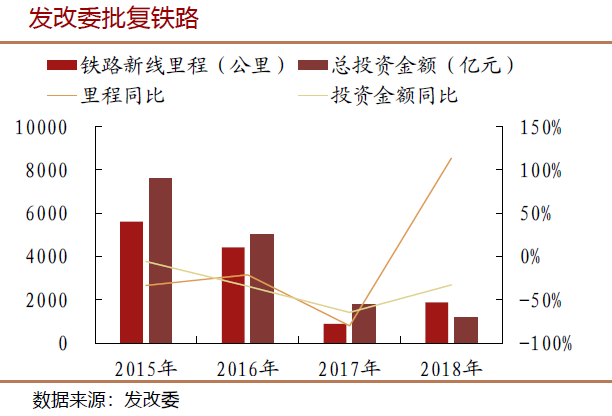

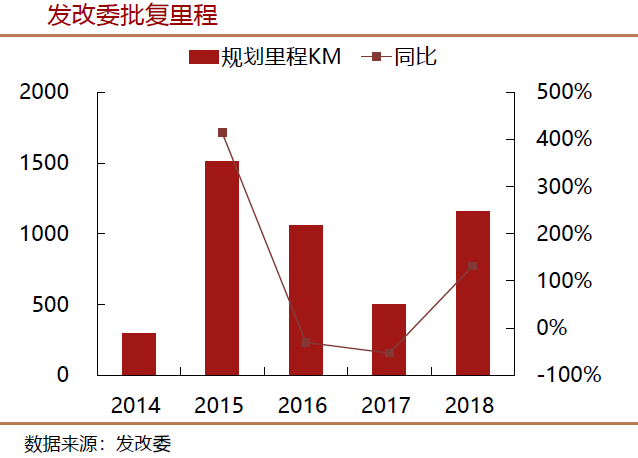

2018年发改委共批复六地城轨建设,共涉及里程1158.93公里,较2017年全年增长131.5%,批复总投资金额为7824.81亿元,较2017年全年增长90.6%。

招商证券指出,城轨对地铁车辆需求可以定义需求追随型,主要受制于客运量。目前地铁线路基本上建一条满一条,尤其是大城市。部分省会城市目前只有2~3条线路,客运量还比较少,但一旦新建的2~3线路投入运营形成网络,客运量会有极剧的提高。目前绝大部分线路大概5年就会饱和。

融资问题是目前最大的限制因素。原来以城市地方政府各自土地出让金+银行贷款来支撑项目建设;土地出让金大幅减少,城市财政日趋紧张;中央清理地方债地方投融资平台,不断加大规范和清理力度。

招商证券指出,融资可选择5种渠道:①地方政府债券(原地方政府投融资平台)。目前超过2万亿,主要用途是置换原有债务;②专项建设债券(中央)。已经发行4批,总额达4000亿,是近期内提供建设资本金的重要途径;③企业项目收益债。每年上万亿,四分之一以上在交通方面,成为投资主体重要的直接融资手段;④推动PPP模式。PPP模式目前整体不成熟,政府的信用还比较差,但在城轨领域还比较成熟,PPP模式未来会是比较可持续的途径;⑤补充抵押贷款(PSL):可在一定程度上替代商业贷款,降低融资成本。

2019年开工潮投资额增加,通车里程高速增长,车辆设备相关企业业绩将恢复明显增长。招商证券建议关注康尼机电(603111.SH)、中铁工业(600528.SH)、华铁股份(000976.SZ)、思维列控(603508.SH)、今创集团(603680.SH)。

4.石油需求持续增长,页岩油有望成为供给新动力(光大证券)

1月23日,国际能源署(IEA)发布《世界能源展望2018》,报告基于全球能源市场和技术发展的最新数据与能源行业发展的根本问题,对全球2018~2040年的能源发展前景进行了展望。

IEA认为,虽然太阳能光伏和风电生产成本持续下降,但2018年油价仍然在四年来首次攀升至80美元/桶以上,这标志着能源系统的可负担性存在缺陷。

页岩油革命推动美国成为世界上最大的油气生产国。截至2025年,美国在全球石油产量增长中的比重将达到近75%,届时全球近五分之一的石油将产自美国。同时页岩油革命给严重依赖原油出口创造收入的传统油气出口国带来了更大的压力。

光大证券认为,轿车的石油消费将在2020年达到峰值,但石化、卡车、飞机和船舶工业依然会带动石油需求上升,石化行业是石油消费最大的增长源。即使全球塑料循环利用率翻倍,石油需求的增长也仅能从预计的500万桶/日下降到350万桶/日。基于目前的需求增长速度,预计世界石油需求在2040年将达到1.06亿桶/日,其中增长部分全部来自发展中国家。

光大证券指出,截至2040年石油和天然气在全球能源需求中仍将占重要份额。同时,不同类型的石油和天然气对环境的影响程度不同。IEA首次对全球石油和天然气生产、加工、运输过程中的间接排放进行了全面估算,结果显示,这些环节的间接排放占能源行业温室气体排放的15%,如果用排放最低的石油代替排放最高的石油可减排15%。

报告指出,从委内瑞拉石油生产急转直下可以看出,未来石油供应出现危机的风险仍然存在。基于目前的需求增长速度,2016~2018年获准新建的原油项目平均数量仅为到2025年保障市场平衡所需新项目的一半。然而仅依靠美国页岩油无法应对石油短缺的危机。IEA预测,若想缓解新建常规石油项目的持续短缺,到2025年美国页岩油的产量需要达到现在的3倍。

光大证券依然看好二季度,尤其是三月份后国际油价的走势,化工板块个股有望充分受益。建议积极配置跟油价一阶相关的标的,上游、煤化工、轻烃裂解,重点关注中国石油(601857.SH)、中国石化(600028.SH)、中海油(0883.HK)、新奥股份(600803.SH)、卫星石化(002648.SZ)、华鲁恒升(600426.SH)、阳煤化工(600691.SH)等。还有民营大炼化板块,也将充分受益。

5.华北基建复苏显拐点,冀东金隅牵手打造区域龙头(太平洋证券)

2018四季度以来,华北基建加速带动水泥需求超预期增长;而根据太平洋证券测算,京津冀一体化及雄安新区近期续建及拟开工项目每年将至少带动水泥需求1440万吨左右,占京津冀需求15%,边际上提振作用较大。考虑到国家基建补短板的基调以及京津冀受房地产下行影响预计相对较小,太平洋证券认为,华北地区水泥需求拐点已经逐渐显现,保守预计未来两年需求增速5%左右,同时产能利用率也将回暖,从而使得华北地区的供需格局出现改善。

冀东水泥(000401.SZ)预计2019年与金隅完成水泥业务整合,届时公司将成为金隅集团唯一的水泥平台,力度及速度超市场预期。太平洋证券认为,相关整合完成后,京津冀市场将由于集中度提高、京津唐核心市场结构改善、外省水泥流入减少以及小企业加速被淘汰而迎来蜕变。在华北水泥需求预计稳定增长的背景下,供给侧结构的改善将进一步改善华北地区供需关系,而作为华北地区最大的水泥公司,新冀东将是最核心受益者。

公司过往经营管理效率低于行业领先的金隅,水泥吨三费较高。太平洋证券认为,公司与金隅水泥业务整合后,借助金隅良好的管理模式,通过客户共享、集中化大规模采购,同时伴随注入金隅优质水泥资产后带来负债率及财务费用下降,公司经营效率将稳步提升,吨三费将稳步下降。同时,公司业绩弹性较大,根据太平洋证券测算,公司水泥售价每变化5元/吨,则净利润相对于基准假设变化12.1%,弹性显著。

太平洋证券认为,公司与金隅集团水泥业务的整合力度及速度超过市场预期,而华北市场供需格局也将因此迎来蜕变,公司将从中受益。同时,随着公司与金隅的整合,太平洋证券认为公司生产经营效率将借助金隅良好的模式实现稳步提升,从而进一步提升盈利能力。预计2018~2020年公司归母净利分别为14.8亿元、20.6亿元和24.3亿元,EPS分别为1.10元、1.53元和1.80元,同比增长1244.8%、38.8%和17.7%。首次覆盖给予“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |