分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

美股科技巨头财报来袭:苹果能否挽回颓势、亚马逊将继续牛气?

第一财经 2019-01-28 15:26:52

作者:后歆桐 责编:盛媛

在一系列华尔街大行发布财报完毕后,数家美股科技巨头也将在本周陆续公布2018年第四季度财报。

在财报季前,苹果突然首次发出营收预警,亚马逊首席执行官、世界首富贝佐斯的“温情”离婚表态也已赚足了各方眼球。因此,投资者对于这两家科技巨头本周的财报更为关注。

虽然在长达十年的美股牛市中长期“光环”加身,但去年下半年以来,投资者对科技股的偏好有所逆转。根据彭博的统计,资金已经连续4个月从追踪科技股的ETFs流出,总额高达80亿美元。过去6个月,标普500信息科技指数下跌约12%,现报1146.66,仅好于能源行业。

拿大皇家银行首席美股策略师卡尔瓦西纳(Lori Calvasina)称,去年年底以来科技行业已经成为问题最严重的行业之一,如果这些巨头财报不及预期,那么在心理层面的影响往往是毁灭性的。

数家科技巨头还好吗

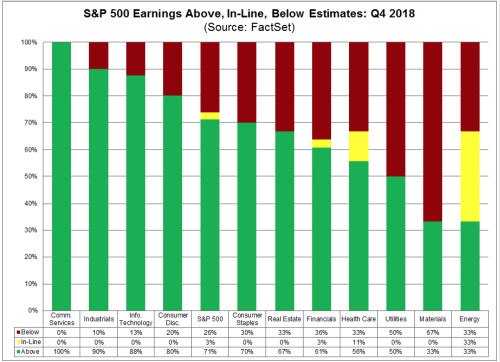

根据Factset的数据,截至25日,标普500指数中有22%的公司发布了2018年第四季度财报。就每股收益而言,报告实际每股收益(EPS)高于此前预期的公司占71%,与五年平均水平持平,总体而言,报告的实际收益比预期高出3%,低于五年平均值。

就营收而言,已发布财报的公司中,报告的实际营收高于预期的公司占59%,该比例低于五年平均值,总体而言,公司报告的营收比预期高出0.2%,也低于五年平均值。

本周,将共有126家标普500指数公司(包括13家道指成分股公司)将公布去年四季度财报,包括苹果、微软、亚马逊、脸书等明星科技股公司。

第一财经记者根据彭博的信息整理,上述几家公司的财报公布时间及预计每股收益如下表。

卡尔瓦西纳(Lori Calvasina)称:“1月前两周市场的基调是逢低买入,然而本周开始市场变得更加谨慎。人们担心,如果科技和通信领域企业的盈利下降,市场是否能继续走高。”

而Rowe Price投资组合经理埃伦博根(Henry Ellenbogen)则表示,在牛市中,蓝筹股公司表现最好,持续时间最长。但最终,它们会下跌,而当它们下跌时,跌幅也最大,因为它们的交易溢价如此之高。当市场经历重估过程时,下一个上涨周期的领头羊将是出色的股票,它们会有一个新的缩写词,但不一定是“FAANG”。

苹果可能利空出尽

此前猝不及防发布一季度营收预警的苹果,无疑是最令投资者担忧的。

1月3日,苹果下调营收预期后,股价大跌,跌幅高达9.87%。但随后,其股价逐渐收复失地。截至25日收盘时,苹果股价已回升至157.76美元。

但研究公司Strategy Analytics的数据显示,去年第四季度,苹果的iPhone在中国的出货量为1090万台,同比大跌22%,为2017年初以来在中国表现最差的季度。在市场份额方面,苹果的市场份额也从11.5%降至10.1%。此外,iPhone在中国的销售在过去12个季度中有8个季度同比下跌。

市场研究机构Creative Strategies分析师巴亚林(Ben Bajarin)称:“这(iphone销量下降)不是一次性的事情,我认为这可能是一个长达一年的问题,甚至更长时间,我们还不知道(iPhone销量的)底部在哪里。”

但investing.com分析师安瓦(Haris Anwar)依旧看好苹果股票后市走势。他表示,苹果股价在下调营收预期后,一度比2018年10月创下的历史高位下跌超过39%。但苹果选择在公布新财报前下调业绩预期其实是一个明智的举动。

此外,他介绍道,苹果正通过其服务部门,包括App Store、Apple Music、iCloud存储和Apple Pay扩大收入,加速实现在其核心iPhone部门之外的业务多样化。他认为,到2020年苹果的服务收入有望达到500亿美元。因此,当宏观层面的挑战消失后,苹果股价会迅速走好。

在安瓦看来,技术面也表明苹果的抛售幅度被夸大了。在仅仅三个月内便下跌了39%之后,苹果公布的周线相对强弱指数创2008年危机以来最大跌幅,跌至30左右。

摩根士丹利分析师胡伯蒂(Katy Huberty)也表示,由于苹果的互联网服务可能带来上升,加之股价处于“极为审慎”状态,目前苹果的股票正位于一个“富有吸引力的入口”。他称,摩根士丹利目前设定的苹果股票目标价为211美元,并对其维持“增持”态度。

亚马逊料将继续“笑春风”

另一家备受瞩目的科技巨头则是亚马逊。

“亚马逊是FAANG中仅有的两支在2018年累计上涨的股票之一。去年的回报率为28.4%,仅次于奈飞(Netflix)。”安瓦称,“亚马逊(去年)第三季度业绩出乎许多投资者的意料,因为其核心业务,在线商品销售的增长连续4个季度放缓,让很多人怀疑其增长是否已经触顶。”

但他指出,要判断亚马逊的增长引擎是否完好且足够强劲,要重点关注两大因素——亚马逊在北美的电商业务的扩张和亚马逊云计算业务AWS。他称,在电商业务方面,哪怕是在线销售出现一丁点的放缓,亚马逊都无法承受由此产生的代价,不过,在可预见的未来,我们认为亚马逊在电商领域的支配地位不存在任何威胁。

根据eMarketer的数据,2018年亚马逊有可能在美国录得2582.2亿美元的零售额,占美国所有在线零售销售的49.1%。根据FactSet的数据,亚马逊在2018年最后一个季度的销售额同比增长20%。

不过,他也称,如果美国经济陷入衰退,亚马逊肯定会受到影响。

“亚马逊收益增长的另一个主要引擎是其云计算业务AWS。这是亚马逊增长最快的业务领域之一,目前包括微软、谷歌和IBM在内的科技巨头都在争夺市场份额。在这方面,亚马逊又是一个拥有超过30%市场份额的领导者。”安瓦表示,

虽然AWS对亚马逊整体销售额的贡献并不是特别大,但对亚马逊的利润越来越重要。在截至2019年9月30日的9个月中,AWS的营业利润为51亿美元,占亚马逊总营业利润的73%。

对于新财报,他指出,如果有迹象表明亚马逊的AWS业务因竞争而面临压力,或其核心电商业务即将触顶,那么其股价料将承压。但如果其在短时间内跌去四分之一价值,又是投资者逢低买入的好时机了。

微软是“异类”?

微软去年可谓科技股中的“异类”,在明星科技股普遍下跌之下,微软2018年全年股价上涨19%,并自2002年来首次成为全球市值最高上市公司。截至2018年收官时,其股价报101.57美元,市值达到7798亿美元。此外,微软2018年第三季度财报也很靓丽。数据显示,2018年第三季度微软营收291亿美元,净利润88亿美元,较去年同期增长高达34%。

对于即将到来的第四季度财报,华尔街投资机构石狐资本(Stone Fox Capital)看好微软的整体营收,认为在云计算领域,微软是唯一能与亚马逊竞争的一家科技巨头。

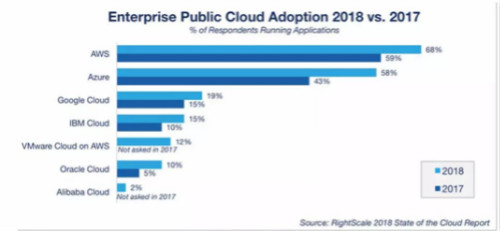

根据Right Scale的调查数据,亚马逊AWS在企业云市场占据绝对优势,受访者使用比例从2017年的59%提升至2018年的68%。而微软云Azure排名第二,受访者使用比例从43%提至58%。

Evercore ISI分析师玛特纳(Kirk Materne)也表示,继2018年相对强劲的表现后,微软有望在未来3~5年里继续保持稳定的营收和利润增长,尤其是考虑到其云业务组合的广度,日益增长的收入基础,以及强大的资产负债表。

埃伦博根则认为,美股科技股巨头中,奈飞和亚马逊继续保持强势。但由于监管方面的担忧,脸书和谷歌还会面临更多的问题,但它们的核心业务是稳固的。而对于苹果,他称,苹果的问题与缺乏创新有关,同时竞争加剧则是苹果将面临的另一个问题,它的对手谷歌正积极开发手机。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

科创50指数8月涨近23%,科技股还值得买吗?

后续芯片板块可能需要震荡消化,可以找一些低位方向,例如半导体设备、材料以及AI应用等领域。

2700万美元!扎克伯格安保费超苹果等四巨头总和,科技高管为何成“惊弓之鸟”

里希特表示:“每次市场上涨,情况就会变得怪异。保持低调是关键。”

延续强势!道指涨近500点,纳指迎今年第20个历史新高

纳斯达克中国金龙指数涨超2%。

标普、纳指再创收盘新高!美7月CPI符合预期

美股周二全线走高,标普500指数与纳指双双创下收盘纪录,道指涨逾480点。

9月美联储降息预期高涨,美股能否开启新一轮行情

根据芝加哥商品交易所的FedWatch工具,美联储在9月会议上降息至少25个基点的预期为89.4%,高于一周前的80.3%。