分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|光伏牛市下个风口到来,N型异质结电池前景看好!

第一财经 2019-01-28 20:03:04

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年1月28日目录

►光伏牛市下个风口到来,N型异质结电池前景看好(中信建投)

►手机高倍光学变焦来袭,潜望式摄像头放量在即(国金证券)

►海上风电发展势如破竹,风机市场呈寡头垄断格局(浙商证券)

►“春季躁动”正在进行时,以往为鉴春节行情可期(策略研究)

►百多家公司获机构密集调研,赢合科技签巨单引关注(研报统计)

1.光伏牛市下个风口到来,N型异质结电池前景看好(中信建投)

异质结电池是光伏行业的下一个大风口。光伏产业链近年来快速发展的本质是技术驱动降本提效。目前单晶趋势已经确立,P型电池提效进度放缓,N型电池效率提升潜力大。展望未来,中信建投认为光伏行业最值得期待的变革在于电池环节将由P型电池转向N型电池,其中异质结电池以其效率高、降本潜力大最有潜力成为光伏行业下一个大风口。

中信建投指出,根本原因在于异质结结构禁带宽度大。太阳电池转换效率可以表示为开路电压、短路电流和填充因子三个参数的乘积。其中开路电压取决于内建电场强度,继而最终取决于电池材料本身的禁带宽度。异质结电池禁带宽度为1.7-1.9eV,远高于晶硅同质节电池的1.12eV,因而异质结电池具有较高的开路电压,从而具有较高的电池效率。

异质结电池四步核心工艺为清洗制绒、非晶硅薄膜沉积、导电膜沉积、印刷电极与烧结。与PERC工艺的区别在于:1)非晶硅薄膜沉积环节,使用CVD(PECVD或Cat-CVD)沉积本征氢化非晶硅层和P型/N型氢化非晶硅层;2)镀膜环节使用PVD或RPD沉积TCO导电膜;3)印刷电极方面需使用低温银浆;4)烧结过程需控制低温烧结。

目前异质结电池成本主要来自硅(47%)、浆料(24%)、折旧(6%)、靶材(5%)。具体来看:1)硅成本降低空间主要来自硅片减薄,未来减薄空间45%;2)浆料成本降低空间主要来自减量和降价,未来减量空间40%、降价空间30%;3)折旧方面,目前单位产能的设备投资是PERC的2倍,未来可降至与PERC持平。

在组件投资方面HJT电池高于PERC电池,但由于HJT效率较高,所需组件个数较少,支架和逆变器等非组件投资低于PERC,最终总的初始投资比PERC高10%。同时由于高效低衰,HJT全生命周期发电量高于PERC,使得最终二者的平准化度电成本已基本相同。

目前已经量产或计划量产HJT电池的企业有近20家,大多尚处于中试阶段。目前全球规划产能超10GW,实际产能约2GW。中信建投预计规划产能在未来2~3年内逐步落地,HJT产业链成熟度会快速提高,从而推动设备及材料价格下降,使HJT经济性占优。关注布局N-HJT的电池企业。

中信建投推荐捷佳伟创(300724.SZ)、迈为股份(300751.SZ)。

2.手机高倍光学变焦来袭,潜望式摄像头放量在即(国金证券)

本月,OPPO在北京举行了主题为“十为所见”的2019未来科技沟通会,正式发布了10倍混合光学变焦技术。OPPO本次采用了“超广角+超清主摄+长焦”的三摄解决方案,其中长焦摄像头采用潜望式摄像头。华为作为摄像头创新的领导者,即将发布的P30Pro摄像头方案也将发生积极变化,有望搭载四摄+潜望式摄像头,实现高倍光学变焦。

国金证券认为,高倍光学变焦将会是智能手机摄像下一个需求创新点,长焦摄像头则是其中的一大难点。受限于智能手机轻薄化的趋势,传统摄像头模组结构将无法满足高倍光学变焦的要求,因此潜望式摄像头将会站上手机摄像头的舞台。

近年,智能手机最高的变焦倍数是华为Mate 20 Pro的3×光学变焦,通过对华为Mate 20 Pro以及iPhone Xs Max变焦方式的研究发现,智能手机仍是依靠两颗定焦镜头的配合达到“光学变焦”的效果。

2019年,“广角+超广角/标准焦距+潜望式长焦”有望开始在智能手机中渗透,2020年随着5G带动VR/AR内容,后置3DSensing将会在智能手机中放量,国金证券认为,2020年“广角+超广角/标准焦距+潜望式长焦”将会是智能手机旗舰机摄像头组合的解决方案,四摄将成为旗舰机的标配。

潜望式摄像头将会给光学镜头以及摄像头模组企业带来新的挑战和机遇:1)对于光学镜头企业,潜望式镜头新增1~2块玻璃材质转向棱镜,过去手机镜头多是塑胶镜头,因此潜望式镜头将会要求手机镜头企业具备玻璃光学元件的设计与制造能力;此外,潜望式镜头将会打开单个镜头镜片数量的空间,未来7p、8p镜头都将不受手机厚度的限制;2)对于摄像头模组企业,新增的玻璃转向棱镜会导致潜望式摄像头的跌落稳定性远不如传统摄像头,这对模组厂的组装能力会提出严苛的要求,另外复杂的摄像头组件将会对模组厂的算法以及AA设备提出新的要求;对模组厂的机遇是,潜望式将推动四摄在智能手机中的渗透,进一步提升智能手机摄像头模组的单价。

国金证券认为,随着智能手机摄像头创新频率的加快,如潜望式摄像头、玻塑混合摄像头、屏下摄像头等新型摄像头的诞生,对摄像头产业链各个环节的企业在技术专利储备、CAPEX、客户结构上都提出了更高的要求,行业集中度将会进一步提高。

国金证券通过对各手机品牌旗舰机型销量以及潜望式摄像头渗透率的预测,中性预计2020年潜望式摄像头市场规模将达到26.4亿美元。国产智能手机,尤其是在光学创新走在前列的华为,将会是潜望式摄像头的主要推动者,有望在P系列及Mate系列搭载。

从潜望式摄像头全产业链来看,国金证券建议重点关注:舜宇光学科技(2382.HK)、水晶光电(002273.SZ)、欧菲科技(002456.SZ)等。

3.海上风电发展势如破竹,风机市场呈寡头垄断格局(浙商证券)

我国大陆地区海上风电2018年底并网容量约3.63GW,江苏占约75%。浙商证券预计,2019~2021年将分别新增并网容量3.08GW、4.13GW、5.02GW,累计并网容量将于2020年底、2025年底分别达到10.84GW、40.34GW,江苏、广东、福建三省将领跑全国。

截至2018年底投运与在建的海上风电项目,年利用小时数多在2400~3600小时之间,因海域不同呈现一定差异,但未来建设的项目有望借助设备性能升级与风场布局优化而进一步提高。海上风电项目的动态投资额目前大多在17~21元/W之间,工程静态投资(固定资产投资)一般占96%左右,浙商证券预计建造成本未来将逐步下降。海上风电场的运营期限一般不少于20年。2019年元旦及以后新增核准的海上风电项目,将通过竞争方式配置和确定上网价格。远期如实现(准)平价上网(取0.40元/kWh电价),年利用小时数提高到3200~3800小时,且造价降至10.0~11.5元/W,预计可在16年内收回成本。对于各类情形,优质项目的投资回收期更短。由此可见,海上风电“平价上网”之路,不可一蹴而就。

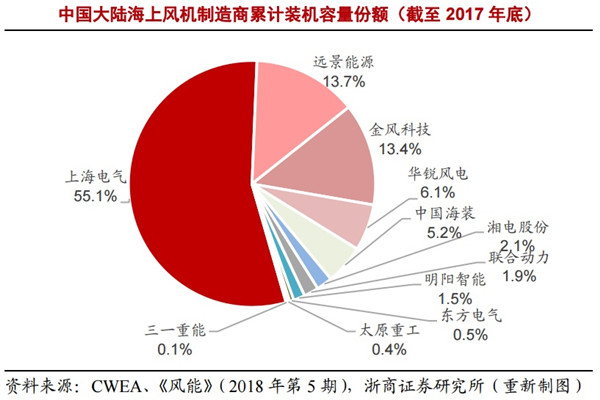

对于海上风电项目来说,风机甚为关键。我国风机制造商众多,但截至2017年底仅11家具有海上风电供货业绩。《2017年中国风电装机容量统计》显示,截至2017年底,我国海上风电累计装机量(按吊装完成口径,不同于并网容量)达到2.79GW,上海电气、远景能源、金风科技累计装机量居前,三家合计份额为82%,其中上海电气以55%的市场份额遥遥领先,浙商证券认为,可见海上风机市场呈现寡头垄断格局。

此外,据浙商证券对苏闽两省海上风电项目成本构成的分析,送出海缆与场内海缆在海上风电项目成本中占10%左右。近年来,我国海缆制造领域的国产化推进顺利,东方电缆、汉缆股份、中天科技、亨通光电的研发与产业化实力居于国内前列,根据公开资料,它们都参与了应用于国家电网浙江舟山500kV联网输变电工程的500kV交联聚乙烯绝缘海底电缆的研发与产业化项目。浙商证券预计,国内海缆厂商将占据我国海上风电市场的主流地位。

浙商证券建议关注上海电气(601727.SH)、金风科技(002202.SZ)、明阳智能(601615.SH)、东方电缆(603606.SH)、汉缆股份(002498.SZ)、中天科技(600522.SH)等相关个股。

4.“春季躁动”正在进行时,以往为鉴春节行情可期(策略研究)

上周上证综指上涨0.22%,创业板指数下跌0.32%。从行业上看,银行、电子、汽车周涨幅居前,分别上2.1%、1.8%和1.5%;钢铁、采掘、休闲服务周跌幅较大,分别下跌2.37%、2.28%和1.91%。从主题上看,禽养殖、燃料电池、高送转概念周涨幅分别为9.73%、5.33%和4.06%,而创投、黄金珠宝、垃圾发电等主题周跌幅均超过3%。从风格上看,低市盈率、绩优股的表现已经连续两周好于低价、亏损股。

通过回顾过去十年A股在春节前最后一周的表现,安信证券发现在春节前市场大概率呈现上涨趋势,十年中有九年呈现正收益,平均上涨1.92%。在春节后,股市表现也较为强势,上涨年份为7年。总的说来,从历史上看A股在春节前后上涨概率均较大。不过,国海证券认为在春节前最后一周市场仍会以震荡为主,而随着时间的推移,在春节后的市场中,高送转概念、次新股以及一些基本面尚可的题材类个股可能会有更好的表现。

银河证券认为,指数微涨,但两融余额减少,意味着市场逐渐进入观望阶段,投资者情绪谨慎。A股日均成交金额萎缩,日均换手率继续下降,缺乏持续的热点。当前A股市场缺乏增量资金的背景下,虽然有利好信息出炉,但是市场交投依旧低迷,无法显著提振投资者情绪。建议短期保持谨慎,等待更为明确的市场信号。长期来看,当前估值较低,具有长期投资价值,但须警惕负面信息。

对于未来走势,国信证券认为,当前市场“春季躁动”行情的正在进行时,并值得继续期待。估值处于历史底部(决定了下行空间已经十分有限)、两会前基本面数据真空(分子相对固定)、无风险利率快速下行(宽信用尚未出现、资金留存在金融体系内、风险偏好上升),这是一个非常好的反弹时间窗口。

国金证券也倾向于认为A股“躁动行情”有望延续,但指数运行的过程或相对曲折,指数上行的高度受制于基本面(企业盈利)的下滑,投资策略上不建议指数高位时追涨加仓。行业上仍主推外资青睐的“大金融(银行、券商、保险)”板块,其次受益于煤价下跌的“火电”板块,对冲经济增速放缓的“设备”类板块,如“电气设备、通信”等。另外主题投资上,主推“5G产业链、新能源等”。

安信证券认为当前阶段投资者应该继续把握这段有利环境下应该有所作为的窗口期,如果市场出现调整,则积极布局,各行业都有一定估值修复机会,重点关注计算机、半导体、通信、军工、非银金融、地产、建筑等,主题上重点关注长三角一体化,雄安新区、科创板、新基建等。

5.百多家公司获机构密集调研,赢合科技签巨单引关注(研报统计)

临近农历新年,A股市场整体表现活跃,机构调研热情依旧高涨。截至上周日(1月27日),两市共有164家公司获得近300家机构评级。行业板块来看,化工、医药生物、机械设备、电子以及公用事业板块均获得10家以上(含10家)机构买入评级推荐。个股方面,绝味食品获得11家机构的买入评级推荐,此外,中国国旅(601888.SH)、赢合科技(300457.SZ)、通威股份(600438.SH)以及扬农化工(600486.SH)的关注度也均排名居前。

截至上周日,两市共有有48家上市公司获得机构评级首次关注,其中24家获得最高买入评级。行业板块方面,化工、机械设备以及医药生物板块上周获得较多机构关注,其中,医药生物板块药石科技(300725.SZ)同时获得两家机构关注,并且一周累涨达到15.66%,市场表现活跃。此外,中旗股份(300575.SZ)、天业通联(002459.SZ)一周涨幅也均超过10%。

表一 48家公司获机构首次买入评级

此外,A股上市公司中共有29家公司获得机构调高评级。其中,化工、公用事业板块上市公司较为集中。二级市场表现来看,化工板块天赐材料(002709.SZ)以及电气设备板块捷昌驱动(603583.SH)一周累计涨幅均超10%,表现较为强势。

表二 29家公司获机构调高评级

赢合科技上周获得机构密切关注,公司近日曾公告与国轩2019年1月新签订单,订单总计5.63亿元,其中南京工厂3.74亿元,庐江工厂1.89亿元。据统计,公司近一年与国轩新签订单达1.76亿元,占2017年收入的66%。

东北证券指出,公司2018年新签订单为28.5亿元,在手订单转结以及后续新签订单,支持公司业绩持续高增长。

此外,国内新能源汽车退补将有利于海外电动车企大规模进入国内市场,对电池的需求将大幅增加。给海外车企配套的海外电池厂需要提前扩产来满未来需求。根据统计,LG、三星、松下、SK未来两年全球扩产将达110GW,其中80%扩产在中国,叠加国内一线龙头未来两年160GW左右的扩产,今明两年为扩产高峰。作为设备龙头,赢合科技关键设备已充分得到一线客户认可,未来不排除继续斩获大额订单。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |