分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|渗透率和使用量提升,石墨烯有望迎来爆发式增长!

第一财经 2019-02-20 19:44:47

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年2月20日目录

►渗透率和使用量提升,石墨烯有望迎来爆发式增长(中信证券)

►公用事业年报料整体向好,观察年后需求与政策(国信证券)

►服装强性价比品牌需求强劲,万亿级市场空间巨大(中信建投)

►券商基本面有望迎来拐点,或将持续推动估值修复(华创证券)

►第五跑道年内投产,上海机场成超级国际航空枢纽(招商证券)

1.渗透率和使用量提升,石墨烯有望迎来爆发式增长(中信证券)

石墨烯材料性能优异、应用广泛,有广阔的市场空间和持续的增长潜力。远期随着制备成本的下降以及产品应用的开发,石墨烯材料的渗透率和使用量有望迎来飞速提升。中信证券认为,目前石墨烯业务在相关上市公司盈利中贡献还不大,但积极涉足石墨烯产品的公司值得持续跟踪关注。

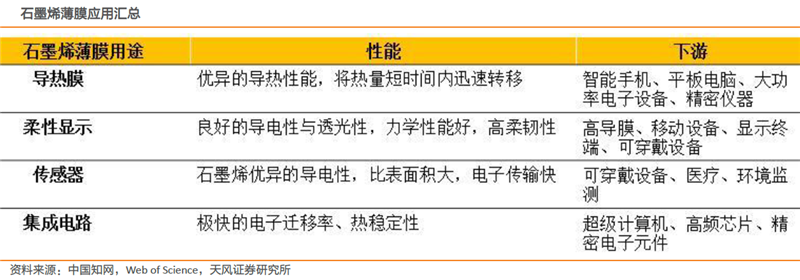

性能优异,应用领域广泛,是最有潜力的新材料之一。石墨烯材料具备优异的导电性、出色的机械性能、极高的导热性、超大比表面积、优异的阻隔性能等,在锂电池导电浆料、涂料涂层、导热膜、柔性显示以及传感器方面都有应用,目前下游各类产品的开发方兴未艾,市场基数小,潜力巨大,中信证券预计到2020年石墨烯的市场规模将从目前的120亿元达到230亿元左右。

目前国内相关产品多以粉体为主,有望率先获得规模化应用。石墨烯产品可以分为薄膜和粉体两类。由于粉体制备技术相对成熟、应用技术障碍小,目前国内企业产品主要以粉体为主,用于电池导电剂、锂电材料以及特种涂料等,以提升该类产品性能。随着石墨烯生产成本曲线的不断下移,在下游材料应用的渗透率也将持续提升,中信证券预计粉体产品的市场规模未来两年平均增速可达40%左右。

薄膜材料或为下游应用开启革命性的发展。纳米级的石墨烯薄膜可转移到柔性衬底上,未来在柔性显示及可穿戴设备方面都有丰富的应用场景,目前已有上市公司投入研发石墨烯柔性触控屏,在医疗、教育、运动等消费行业的产品中也有无限的开发潜力,或为相关产品带来革命性的发展。

中信证券认为,从行业发展趋势上看,石墨烯整个产业链具备良好的发展前景和持续的增长潜力。未来随技术进步带来的成本下降以及产品大规模量产,石墨烯产品用量有望迎来爆发式增长。建议投资者长期跟踪关注三类公司:一是石墨烯产品生产设备类的公司,如德尔未来(002631.SZ);二是已具备石墨烯材料或产品生产能力的道氏技术(300409.SZ)、中泰化学(002092.SZ);三是积极尝试开发石墨烯新产品的公司,如宝泰隆(601011.SH)及开发石墨烯柔性显示材料的华丽家族(600503.SH)等。

2.公用事业年报料整体向好,观察年后需求与政策(国信证券)

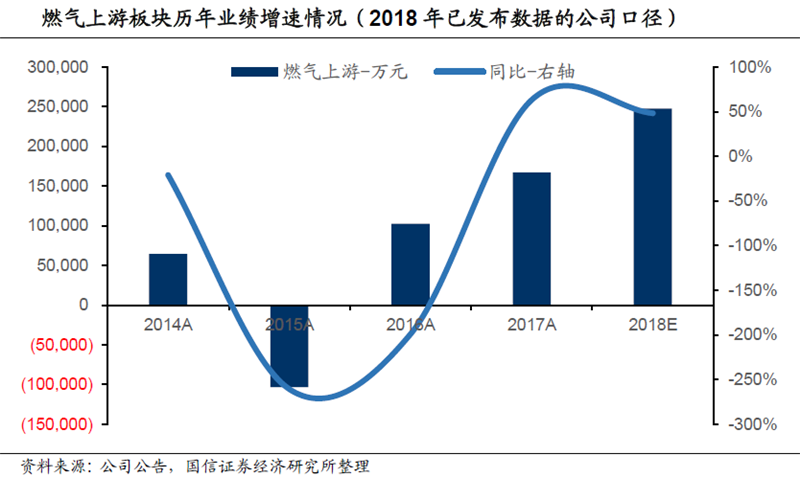

分析公用事业2018年报预告情况,国信证券认为行业整体向好符合预期,业绩受自上而下的驱动较为明显。其中,受益于2018年四季度煤价显著下行,火电企业整体业绩同比反弹,但其中由于成本控制的差异,业绩弹性存在分化。2018年来水与2017年相差不大,但增值税退税政策到期影响了水电企业业绩释放。2018年冬季上游管道气和LNG的综合涨价中枢略超2017年,利好上游气源分销商,但造成A股中小型城燃公司业绩增速受限。

国信证券指出,春节结束后尚未全面复工,全年煤、电、气的需求基调仍有待观察。初步来看,由于2018年的高基数以及当前实体经济承受的压力,整体能源需求增速承压。全年煤炭需求可能趋向走弱;电力增速据中电联预测可能回落至5.5%左右水平;燃气需求由于得到工商业煤改气持续支撑,压力相对略小。

国信证券预计近1~2月内,国家能源局2019年能源工作指导意见有望出台,各省年度交易电方案将陆续落地,关于国家管道公司成立的媒体吹风日渐频繁。电改与气改进入深水区,对业内上市公司的影响或从前两年的价格改革过渡到下一阶段的商业模式变革,短期可能体现为政策端不确定性,长线将带来行业的更稳健发展。

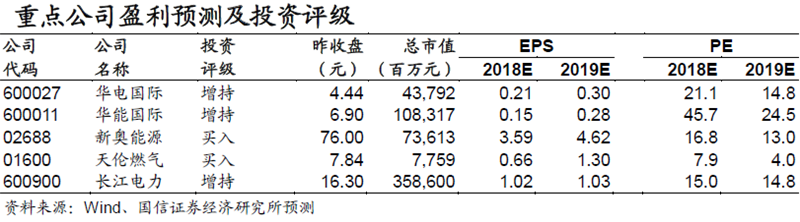

国信证券继续看好2、3月份火电投资机会,主因为2019年一季度煤价整体中枢明显低于2018年一季度,有望继续驱动2019年一季度业绩反转。1月来受煤炭安全监察影响火电股价有所调整,提升继续参与的空间。超配华电国际(600027.SH)、华能国际(600011.SH),并关注业绩反转潜力大的二线火电;其次看好城燃板块,今冬保供运行平稳,上游LNG价格略低于预期,全国型城燃的成本控制好于地方型城燃,关注新奥能源(02688.HK)、天伦燃气(01600.HK);枯水期预计水电基本面平淡,关注防御性较强的长江电力(600900.SH)。

3.服装强性价比品牌需求强劲,万亿级市场空间巨大(中信建投)

根据海关总署数据,2019年1月我国纺织纱线、织物及制品出口额114.12亿美元,同比增长14.64%;服装及衣着附件出口额136.51亿美元,同比增长5.09%;鞋类出口额51.64亿美元,同比增长6.84%。

中信建投指出,2019年1月份我国纺服整体出口金额250.63亿美元,同比增长9.23%,与货物贸易出口情况一致,增速迎来明显回升,反转了2018年12月纺织品和服装出口同比双降的趋势。

中信建投认为,当前外需及全球贸易形势并不乐观,人工、原材料、能源成本提升是国内纺服出口承压的长期逻辑,产能向海外转移依然是众多头部企业的选择。1月份超预期回升或是暂时现象,需待2、3月份出口增速综合判断。

中信建投认为,行业上游板块受益棉花上涨预期,毛利率存回升空间,同时市场集中度提升带来国内外订单向龙头企业聚集,制造端强者恒强。今年5月以来人民币贬值带来出口收入、毛利率及汇兑损益利好。同时产能继续扩张,龙头海外布局规模加大,愈加受益人工、税收红利,同时对冲汇率波动风险。

行业下游服装家纺企业在零售承压下受影响较大。家纺线上仍受到低价社交电商分流压力,但龙头品牌力、产品品质竞争力仍领先,在低价电商培养家纺消费群、满足入门式消费之后,品牌档次需求亦将加强。同时龙头分化线上线下,明晰线上构建高性价比产品集合,以期更好适应线上客群。品牌服饰行业经受压力期的同时,也是优质龙头的机遇期,外部压力必然会带来行业整合加速,优质龙头的市场份额更快提升,坚信品牌的力量,长期精选内生外延明确的行业龙头,尤其是高性价比的大众品牌,在消费动力下行时更加稳健。

从投资的角度分析,中信建投认为服装属于高频消费品,行业万亿级市场空间巨大,看好童装与运动两个细分领域龙头森马服饰(002563.SZ)、安踏体育(2020.HK);中短期首选高性价比大众服装龙头海澜之家(600398.SH);中高端品牌中看好増长相对稳健的歌力思(603808.SH)、安正时尚(603839.SH),以及高尔夫服饰及专业旅游服饰蓝海龙头比音勒芬(002832.SZ)。

4.券商基本面有望迎来拐点,或将持续推动估值修复(华创证券)

日前,36家直接上市券商已经全部公布2019年1月月度经营数据,1月合计实现营业收入190.77亿元,环比下降36%,同比下降0.4%;创造净利润67.41亿元,环比下降10%,同比下降5%(可比口径)。

受年末效应影响,券商2018年12月经营数据普遍较高,故2019年1月券商环比业绩大多下滑。但也有券商在2018年12月计提大额减值准备,2019年1月扭亏为盈,如方正证券、太平洋证券等,均呈现较大幅度业绩修复,加剧了月度数据波动。

华创证券指出,2019年首月市场指标普遍向好,券商经营数据同比逐步持稳,业绩拐点临近。春节前证监会新主席履新,释放多项政策利好,包括科创板落地,拟放宽券商投资权益类证券的风险资本准备计算比例,拟取消130%的融资平仓线等,均有效提振了市场信心。节后A股交投活跃度明显改善,市场走强,直接造好券商板块。截至2月15日收盘,券商指数累计涨幅接近15%,跑赢大盘4个百分点。

中原证券认为,进入2019年以来,头部券商逐步走出趋势性上扬行情,券商板块已经成为核心领涨板块之一。目前头部券商的P/B虽然已经修复至1.1~1.5倍的区间,但距历史均值仍有空间,仍具安全边际,仍属中长线配置的核心标的。

华创证券指出,短期来看,基本面触底回升、政策面利好不断、市场流动性边际改善,料将继续推动板块估值修复。长期来看,伴随着中国资本市场改革创新和自我完善,券商角色将不断深化提升,业务多元化、复杂化,发展空间巨大,行业集中度料将不断提升。目前证券行业的平均市净率为1.4倍PB,估值还有修复空间,维持对中信证券(600030.SH)、华泰证券(601688.SH)的“推荐”评级,继续关注中金公司(3908.HK)、中信建投(601066.SH)。

5.第五跑道年内投产,上海机场成超级国际航空枢纽(招商证券)

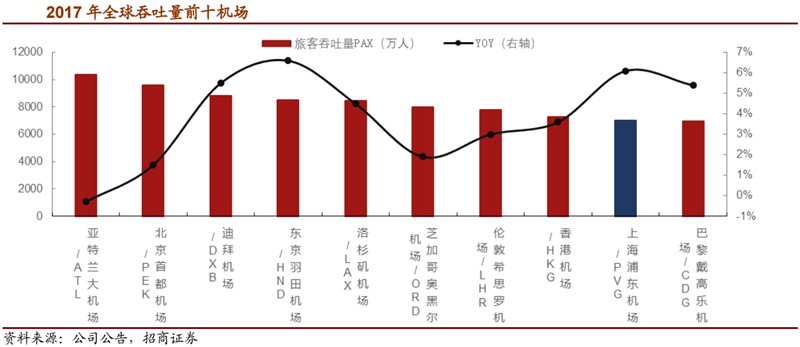

上海机场(600009.SH)位于国内经济最发达、消费能力最强的区域,未来产业结构进一步优化,机场流量保持稳定增长。受益于上海两场各自定位,上海机场国际旅客占比最优,达50.71%。

2018年全年,上海机场飞机起降架次增长1.63%,而旅客吞吐量同比增长6%,旅客需求旺盛。目前,上海机场旅客吞吐量已经达到7000万级以上,排名全国第二,货邮吞吐量排名第一,已具备成为超级国际航空枢纽的实力。然而,根据IATA数据显示,2018年上半年,上海机场和香港机场的国际旅客中转人次分别为201.61万人和466.77万人,上海机场的国际旅客中转人次不及香港机场的一半。招商证券认为,上海机场超级国际枢纽的建设还有很大进步空间。

受益于2017年下半年开始的航空供给侧改革,国内航班增量受到严格控制,上海机场的航班供给向国际线倾斜,国际航班飞机起降架次增速持续高于国内航班增速。招商证券指出,受此影响,上海机场旅客结构持续优化。2018年,在供给受限的背景下,上海机场国际线旅客吞吐量3094.5万人次,占比整体旅客吞吐量41.8%,较去年同期提升1.2个百分点,上海机场国际旅客吞吐量依然达到8.8%的增速,超过旅客总体吞吐量增速3.1个百分点。

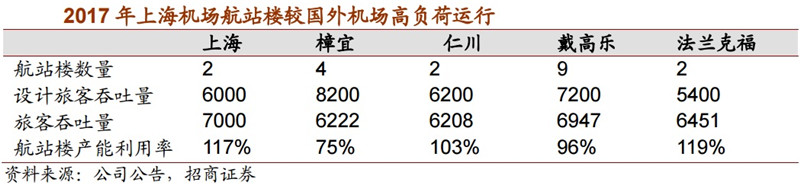

此外,目前浦东机场的航站楼利用率已达到117%,跑道利用率为92%,产能严重饱和。上海机场第五跑道和卫星厅都有望在年内投产。第五跑道为的启用将有利于第四跑道的产能释放,跑道利用率提升空间胡可将提高到20%。卫星厅的投产也有利于缓解航站楼压力,预计旅客容量将从6000万人次提升到8000万人次。同时,随着卫星厅的投产和新免税合同的生效,2019~2025年期间上海机场将收获497.4亿元的免税租金收入。虽然卫星厅投产2020年全年新增成本将达到约20亿元,但旅客变现能力质变和财务费用减少将减轻卫星厅成本增长负面影响。招商证券分析,随着未来浦东机场航线结构优化、国际航线不断拓展和航班量的增长,公司业绩将持续增长。

招商证券预计公司2019/2020年的EPS分别为2.75元/2.82元,对应PE分别为18.9倍、18.4倍,DCF绝对估值,对应1175.5亿市值。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |