分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|科创板重点支持,硬核科技代表半导体设备重装上阵

第一财经 2019-03-10 19:39:38

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年3月10日目录

►科创板重点支持,硬核科技代表半导体设备重装上阵(国金证券)

►充电设备景气度持续向上,产业链提质增效正当时(东方证券)

►电动自行车新国标与认证实施在即,行业巨变在即(招商证券)

►成本压力逐步纾解,火电行业龙头业绩弹性即将爆发(华金证券)

►受益5G设备需求增长,华正新材高频高速产品占先机(中信建投)

1.科创板重点支持,硬核科技代表半导体设备重装上阵(国金证券)

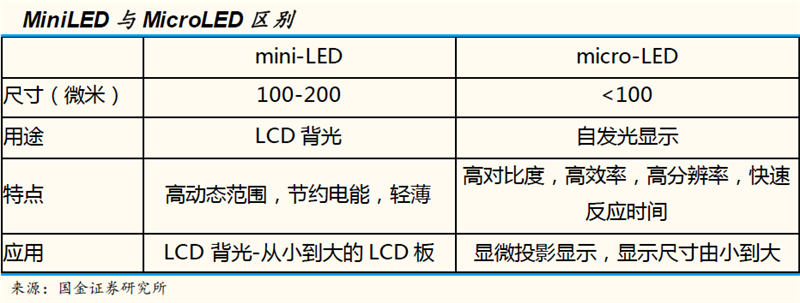

国金证券指出,全球半导体设备行业2017市场规模达到540亿美金,同比增长28.57%,预计未来七年复合增长10%。行业整体受益于集成电路与LED方面的发展,虽然整体行业周期性比较明显,从历史来看行业整体稳步增长。从目前发展来看,到2025年摩尔定律仍会延续,半导体设备还有很大的发展空间。主要拉动来源于集成电路先进制程的不断提升与下一代显示设备的进步(Mini LED,Micro LED)。

半导体设备整体市场集中度较高,前5家公司占市场90%市场份额。中国厂商目前在设备领域市占率极低(小于3%),成长空间广阔。同时,未来三年新建晶圆厂中有30%在中国大陆,设备公司直接受益。

科创板重点支持半导体、新一代信息技术、高端装备、新能源以及生物医药等高新技术产业。半导体设备作为硬核科技的代表,长期来看公司的发展受益于资本市场的支持,短期看科创板的设立也对板块的估值有提升效应。

国金证券指出,半导体制造环节的设备种类繁多,以下列举半导体制造环节主流设备(括号里为专项设备占总设备比例)。

薄膜沉积设备(占比20%):薄膜沉积是半导体制造的重点设备,设备复杂度高,使用率高。2018年全球薄膜沉积市场规模约为120亿美金,未来5年有望以CAGR=10%的速度增长。在主流设备方面国外公司占主导。但在某些细分领域如MOCVD,中国公司逐步开始占领市场份额,预计中微半导体2018年蓝绿光MOCVD市占率已经达到60%以上,并有继续扩大市占率的趋势。

光刻设备(占比20%):整体行业市场规模预计120亿美金左右。光刻是IC制造环节核心工艺,也是技术难度最高的一步。在最新极紫外光光刻机市场中,ASML一家独大,其他厂商逐步掉队,中国厂商在这方面技术储备较弱,暂时没法进入先进制程领域,但上海微电子的光刻机在某些特殊制程与应用是可以进入一线晶圆厂。

刻蚀设备(占比25%):刻蚀用途极为广泛,2018年目前刻蚀设备市场规模行业现在约为155亿美金,预计未来5年刻蚀的市场增速将超过半导体设备平均增速,将达到15%,主要原因在于集成电路架构复杂度逐步增加。目前主要以美国、日本厂商设备为主。主要应用为逻辑电路、3D nand、先进封装(硅通孔TSV)。中微半导体与北方华创逐步突破某些领域,可以进入一线晶圆厂baseline产线。

国金证券建议关注北方华创(002371.SZ)、长川科技(300604.SZ)。

2.充电设备景气度持续向上,产业链提质增效正当时(东方证券)

2018年新能源乘用车销量同比增速76%,客车及物流车受补贴退坡影响销量小幅下滑,东方证券预计中长期伴随新能源公交车渗透率提升及“路权”政策对物流车应用推动,整体销量将实现稳定增长。

东方证券认为充电设备规模的上限为充电设施与新能源汽车规模的发展速度相匹配,充电设备规模的下限为充电设施与电动车充电量的发展速度相匹配。预计2020年充电桩累计规模在140-177亿元,2025年累计规模在770-1290亿元,2020-2025年新增市场CAGR在25%-50%之间。

充电桩设备技术门槛及差异化程度不高,价格竞争是获取市场份额关键。中长期行业集中度有望提升,主要原因在于大功率充电成趋势。单功率模块功率密度适度提升有助于降低单瓦成本,因此开发大功率模块,是设备制造商扩大盈利空间的必然选择。在同源技术领域有技术沉淀的企业能够大幅减少研发投入及电路测试成本。东方证券预计在此背景下,具备大功率模块及设备生产能力的企业集中度有望提升,下游对设备制造企业的价格压力将有所缓解,设备制造环节盈利能力将逐步趋稳。

充电运营环节的市场空间由充电站总充电时长及服务费水平决定。东方证券预计到2025年运营环节市场规模将达1620亿元。2016-2018年运营环节CR5及CR10均在80%及90%左右。高集中度的市场格局主要得益于充电设施运营环节较高的前期投入及极强的规模效应。未来几年运营环节百亿级的市场规模仍将主要被10名左右运营商瓜分。

盈利能力方面,根据典型充电站模型,进一步提高桩利用率并且/或者提高服务费是提升充电站内部收益率的最有效途径。充电服务费方面,东方证券判断2019-2020年放开服务费管制地区将增多,服务费水平出现分化的可能性加大。中长期伴随竞争程度加剧,充电服务费将呈现下滑态势。由于短期服务费仍要受政策限制,加速推动行业盈利拐点到来的最关键因素在于提升充电桩利用率。

充电设备制造环节短期技术门槛及产品差异化程度较低,价格压力较大,有技术实力及成本优势布局大功率充电的制造企业将有效抵御降价趋势,东方证券建议关注科士达(002518.SZ)、中恒电气(002364.SZ)、通合科技(300491.SZ)。运营环节提高利用率是加快盈亏平衡点到来的最有效途径。创新运营模式、开展建设专用充电站并提升运维能力是有效方法。建议关注运营商头部企业特锐德(300001.SZ)。

3.电动自行车新国标与认证实施在即,行业巨变在即(招商证券)

2019年4月,电动自行车行业的新国标、3C认证等多项新政将开始实施。新政策对整车和电池技术标准的大提升,将深刻改变自行车电池、电动摩托车的产业格局及其供应链,目前非常分散的市场格局可能会有较大变化,有能力跟进新国标与3C认证的大型企业的市场份额可能会有快速提升。

当前,铅酸电池在电动自行车领域的占比仍超80%,但是能量密度低、循环寿命短、环保问题等缺点比较突出;锂电池在性能上较铅酸电池具有全面而显著的优势,经过近几年的快速发展,与铅酸电池的成本差距不断缩小。新国标实施后,搭载锂电的自行车将更有经济性和性价比。招商证券预计在电动自行车领域,锂电池对铅酸电池的替代将提前进入快车道,并有可能在未来几年基本完成锂电化的普及。看好电动自行车、摩托车领域大公司的集中度提升,以及已切入该市场的锂电池供应商。

2018年5月,四部委针对电动自行车行业出台多项政策,全面提升了电动自行车的安全性能要求,增加、调整了多项指标,并由原来部分条款强制改为全文强制,并将于2019年4月15日开始正式实施,存量运行的产品有3年过渡期。2018年7月,市场监督总局、认监委发布规定,电动自行车行业产品将由许可生产转为实施强制性产品认证(3C认证),行业将告别生产许可制度。

招商证券认为,新国标推行后,大量车型需要改造、优化、升级,超标车将归类为电摩进入机动车管理体系;而强制认证还需要对车用电池等零配件通过3C认证,新国标与强制认证都大幅提高了行业的门槛。电动自行车行业经过2000-2011年快速增长,已进入成熟期,2017年我国年产量约3113万辆,估算存量接近2.7亿辆,年装机产值近700亿元,存量市场近4000亿元,但市场格局分散,雅迪、爱玛、新日市占率分别为13%、10%、6%左右,CR10占比约51%,预计行业整合将加速,有能力跟上新国标与强检的大型企业份额有望快速提升。

招商证券认为随着新国标推行,更多企业可能会选择性能更优的锂电池,预计在政策扶持和锂电池价格下降的推动下,2022年锂电自动车渗透率可能达到60%以上,2022年新增锂电需求超过25GWh,考虑到体积/重量能量密度、高温适应性等要求,预计未来主流还是三元锂电池。

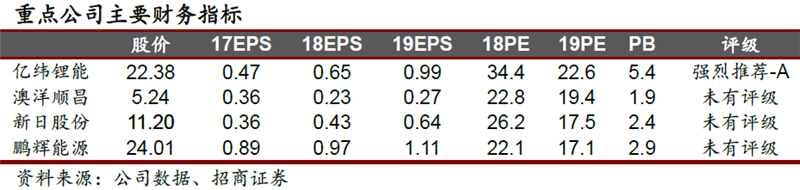

主流的电动自行车大企业将受益于集中度提升,在自行车市场布局较深的锂电池公司也将有高速增长的电池需求。招商证券推荐亿纬锂能(300014.SZ),重点关注澳洋顺昌(002245.SZ)、新日股份(603787.SH)、鹏辉能源(300438.SZ)。

4.成本压力逐步纾解,火电行业龙头业绩弹性即将爆发(华金证券)

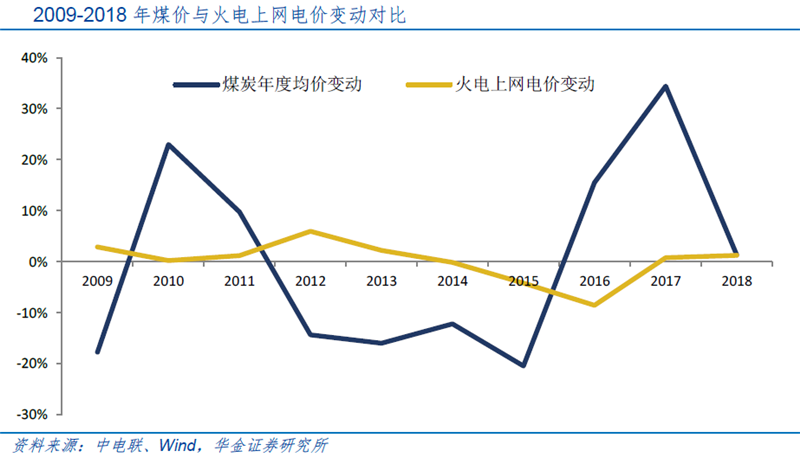

华金证券指出,GDP对发电量、机组利用小时、煤价等几大要素有着直接影响,这使得火电行业具备强周期性行业的特点;同时,在不同的经济阶段,量、价、成本三者的变动方向不同,发电量的顺周期性、电价的部分公用事业性质、煤价的晚周期性,要素的不同变动方向导致火电盈利互相抵减,但在经济景气下行阶段各要素最容易形成合力,使火电具有逆周期特点。

华金证券认为,2019年四大要素有望形成同向合力,火电盈利的向上弹性爆发。

第一,发电增速和机组利用小时有望小幅提升,形成正乘数效应,原因包括:2018年第三产业对新增用电量的贡献度为36.99%,较上年提升了15个百分点,为用电总量增加稳定和韧性;火电投资连续3年下滑,2018年淘汰产能占新增产能的比重达到24%,在2019年GDP增长6.4%的假设下,剔除其他电源对火电份额的侵蚀,测算火电发电量增速为3.9%,机组利用小时数小幅回升;

第二,电价在市场化改革实施后,市场交易量占比已提升至2018年的近40%,2018年市场交易电价持续走高,与标杆上网电价的价差逐步收缩,截至2018年三季度,市场交易电价较2017年一季度累计提升8.19%,与上网标杆电价的价差缩减了40.04%,2019年对盈利的负向拖累边际缩减,在煤价下跌预期兑现前,通过下调上网电价实现工商用电降价10%的可能性较小;

第三,煤炭供给侧改革退出,供给扰动式微,煤炭违规产能绿色核准通道加速产能投放,需求则在地产赶工结束后将走弱,供需进一步宽松,预计全年煤价先高后低;根据敏感性测算,假设其他因素不变,2019年火电度电盈利相对煤价变动的弹性系数约为7倍。

华金证券认为,2019年火电四大驱动因素将形成向上合力,火电度电盈利有望提升70%-100%,全年盈利增速先低后高。

从区域经济的角度,从用电量增速、用电增量贡献度、机组利用小时数、新增装机等几个维度筛选,华金证券相对看好中部安徽、湖北、湖南、江西、北方的河北、内蒙古、华东浙江、江苏等省市地区;从业绩对煤价变动的弹性看,火电占比较高的全国和区域性龙头业绩弹性较大,看好华电国际(600027.SH)、华能国际(600011.SH)、皖能电力(000543.SZ)、浙能电力(600023.SH)等全国或区域龙头。

5.受益5G设备需求增长,华正新材高频高速产品占先机(中信建投)

华正新材(603186.SH)主营覆铜板、导热材料、绝缘材料、热塑性蜂窝板等复合材料及制品,为华立集团旗下新材料板块唯一运作平台。近年来,公司围绕核心技术成功开发高频高速覆铜板产品、热塑性蜂窝材料、铝塑膜等新品,逐步实现由单一产品制造商向解决方案提供商的有效转型。

随着5G到来,高频高速覆铜板应用场景进一步拓展。中信建投判断2018-2025年宏基站、车载毫米波雷达、5G硬件设备等高频高速覆铜板需求规模累计将超过1000亿元,峰值年需求近200亿。而由于壁垒高,目前行业整体竞争格局较好。公司已建成业内先进的高频覆铜板专用生产线,并研发定型了一系列适用于5G通信的高频材料产品,在渐行渐近的5G时代占得先机。与此同时,高速覆铜板系列产品已到量产阶段,有望受益于高速、高性能服务器持续增长的需求。中信建投认为,随着技术和产品验证的持续突破,公司将持续加大高频高速覆铜板新品投入及市场开拓,预计高频高速等高附加值产品销售及占比提升将持续改善公司覆铜板业务盈利水平。

热塑性复合材料具有制件成型周期短、冲击强度高等特性,公司以新能源物流车厢为切入点,为东风、江铃、宇通、依维柯等品牌车辆制造商供应车厢和底板用热塑性蜂窝板产品,顺应汽车节能减排需求带来的轻量化趋势,将受益于爆发式增长的新能源汽车轻量化材料需求。

铝塑复合膜(铝塑膜)是软包装锂电池电芯封装的关键材料,占据软包锂电池成本的18%,未来几年伴随软包电池渗透率的提升,铝塑膜需求将持续高速增长,2020年有望超过96亿元。因技术品质门槛高,铝塑膜国产化率不足10%,进口替代空间大。2018年中公司的锂电池电芯用铝塑复合膜项目顺利进入设备调试和试生产阶段,中信建投预计,项目主要产能将在2019年释放,假设全部满产,则铝塑膜项目2亿元收入相较于公司2017年15亿营收额的贡献弹性为13%。

中信建投测算公司2018-2020年净利润分别为0.96亿元、1.27亿元、1.67亿元,EPS分别为0.75元、0.98元、1.29元,首次覆盖,给予“买入”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |