分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|三摄+潜望式+3D带来增量市场,光学行业空间广阔

第一财经 2019-03-20 19:56:10

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年3月20日目录

►三摄+潜望式+3D带来增量市场,光学行业空间广阔(光大证券)

►5G助推智慧广电战略,广电产业迎来新的发展契机(华泰证券)

►啤酒行业消费升级趋势明显,行业龙头成长空间仍存(中泰证券)

►内部经营情况持续改善,便利店长期仍有提升空间(银河证券)

►集成灶市场渗透率仍待提高,美大中长期增长无虞(申万宏源)

1.三摄+潜望式+3D带来增量市场,光学行业空间广阔(光大证券)

光学创新因为能给用户带来非常直观而明显的体验提升,成为各大手机厂商进行差异化竞争的焦点,也让光学成为智能手机创新的主战场之一,当前三摄像头、潜望式摄像头和3DSensing正成为光学下一阶段创新的主轴。

光大证券指出,三摄像头在华为的带动下成为2018年的亮点,可以带来更好的成像质量和变焦效果,有望在2019年被更多厂商采用;潜望式摄像头则在OPPO的带领下,有望被华为等厂商迅速跟进,快速渗透;自从iPhone X开始搭载3D Sensing功能以来,苹果已在2019年新款iPhone和iPad中全面配备3D Sensing,未来苹果有望在旗下产品中全面配备3D Sensing。

当前三摄像头、潜望式摄像头和3D Sensing正逐渐成为新的潮流,给产业链带来更大的市场空间。光大证券认为,三摄像头和潜望式摄像头有望成为2019年创新的重头戏。在手机进入存量市场之后,任何能吸引用户换机的创新都将给手机厂商迅速采用,这一点在双摄和全面屏方面体现得特别明显。三摄的成像质量和光学变焦能力相比双摄又有了大幅提高,并且在华为的带动下,有望在2019年开始快速渗透。潜望式摄像头的光学变焦能力实力强劲,在OPPO、华为的带领下,有望在2019年也加速渗透。

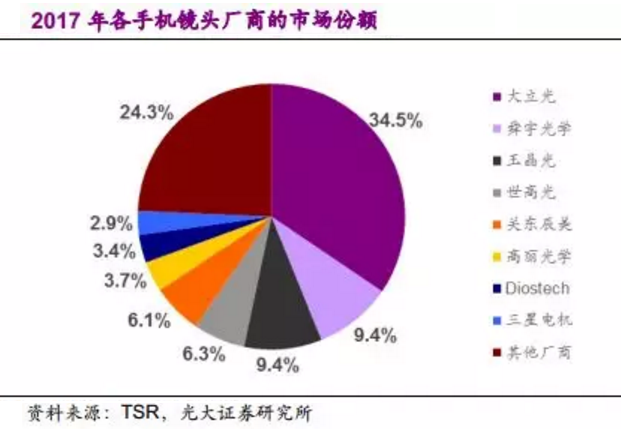

在经过多年的发展之后,中国大陆厂商已经在准直镜头、光学镜头、滤光片、模组等环节具备了较强实力,涌现出了一批优质的上市公司。除此之外,大陆厂商正在突破图像传感器、VCSEL激光源等更高难度的产品,向高附加值产品延伸。两大创新带来的是全新的增量市场,竞争烈度较小,进入供应链的厂商可以充分享受到创新带来的红利。

光大证券认为,三摄像头和潜望式则有望在华为、OPPO的带领下,在2019年得到快速渗透;苹果给iPadPro配备3D Sensing功能,未来将全面使用3D Sensing取代指纹识别。光学创新带来全新的增量市场,空间广阔,首次覆盖光学行业,给予“买入”评级。

欧菲科技(002456.SZ)在模组领域具备很强实力,已进入顶级客户供应链,有望分享行业红利,维持“买入”评级;

水晶光电(002273.SZ)在红外截止滤光片和窄带滤光片领域实力出众,客户优质,也有望借助创新得到较快发展,首次覆盖给予“买入”评级;

舜宇光学科技(2382.HK)在模组和镜头领域均是业内领先企业,也将受益光学创新,维持“买入”评级;

瑞声科技(2018.HK)研发的WLG有望在3D Sensing得到使用,给公司贡献新的成长动力,维持“增持”评级。

2.5G助推智慧广电战略,广电产业迎来新的发展契机(华泰证券)

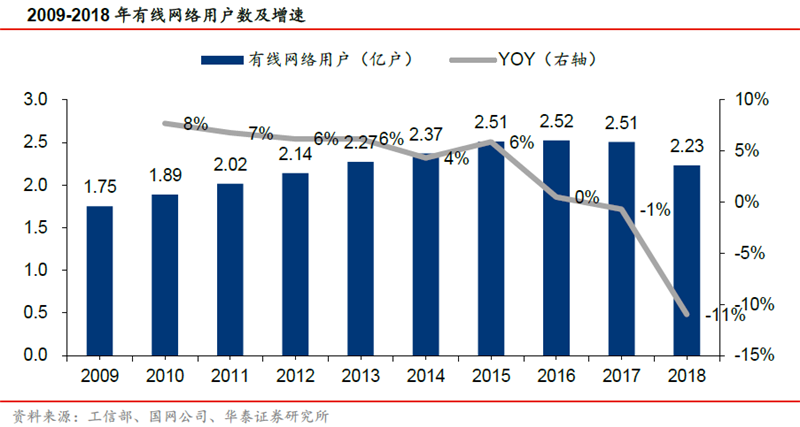

广电行业曾经是视频产业链的霸主,1999年后国家推动制播分离、台网分离,2005年后IPTV等新型集成平台出现,2009年后三网融合开展,推动视频产业链逐渐市场化,竞争对手如电信系、互联网视频平台等纷纷涌现,带来了内容的丰富和基础网络的提升,提供诸如互动等更好的用户体验,而受制于划省而治和网络建设缓慢,广电主业竞争力渐弱,面临有线电视用户流失、宽带市场占有率较低的诸多挑战。

华泰证券指出,在面对挑战的同时,广电业也迎来新的发展机遇。“全国一网”股份公司有望于2019年组建,全国广电网络整合,规模化后有助于提升竞争力;同时2019年广电业有望获得5G牌照,在5G背景下,以建设智慧广电为战略主线,通过参与政府专网建设、智慧城市建设、融媒体建设等,推动广电由渠道商向综合网络服务平台升级,有望培育新增长动能,释放业绩弹性。

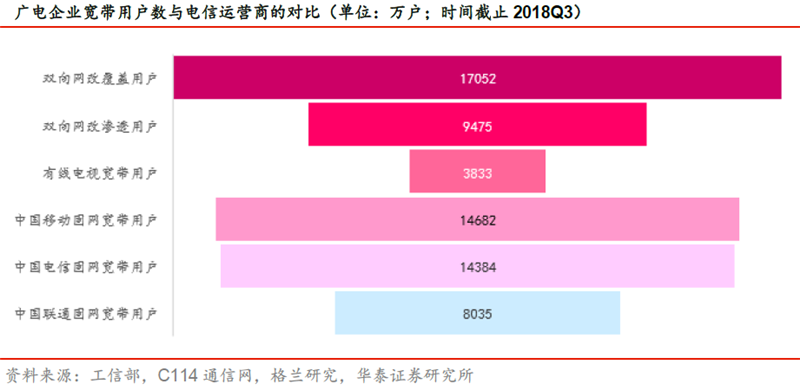

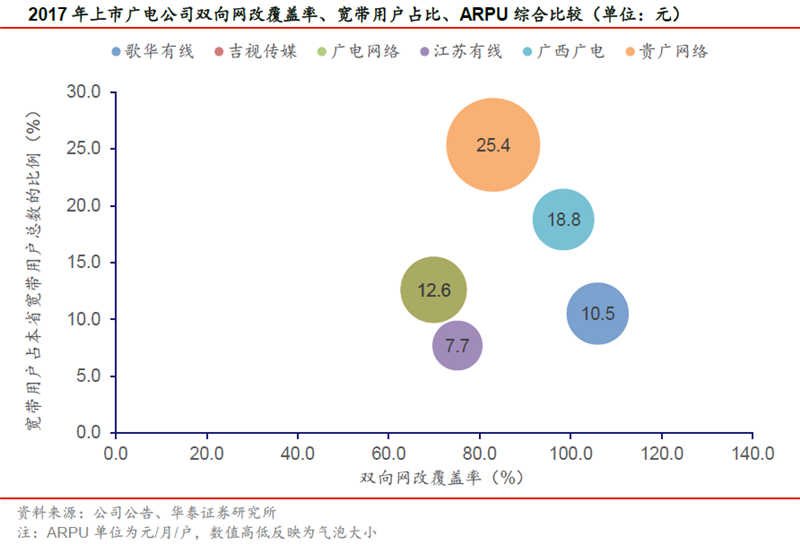

智慧广电是广电系的发展战略,而双向网改后的基础网络是支撑智慧广电业务的前提,华泰证券认为双向网改覆盖率越高的省份越具备转型智慧广电的基础,包括天威视讯、华数传媒、广西广电、歌华有线等;业务开展则需要考虑地方竞争格局,主要指与电信运营商的竞争。

华泰证券通过地方宽带用户的占比来观察广电运营商在本地网络市场的竞争情况,其中贵广网络、广西广电的占比在各省广电的横向比较中位于较高水平,在与地方三大运营商的竞争中具备一定的实力。总体上认为双向网覆盖程度高、地方竞争格局优的公司更具发展弹性。

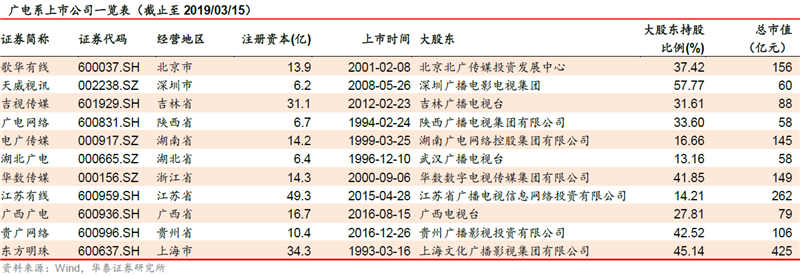

在估值上,华泰证券认为广电公司业绩并不稳定,波动性较大,不太适用PE方式估值;广电是重资产投入的行业,通过网络建设服务用户获取收入,采用PB估值更为适用,其中江苏有线、湖北广电、歌华有线、东方明珠的PB估值相对较低;同时由于广电主业经营基于其用户规模,因此用户规模是衡量其市值的重要考量因素。华泰证券设计了每户市值/每户年ARPU值指标,以反映每户的年ARPU值贡献体现在每户市值上所需要的时间,从这个角度看,广电网络的每户市值/每户年ARPU远低于同业。

华泰证券认为,全国一张网的推进和5G背景下向智慧广电转型,广电业迎来新的发展契机,建议从以下两条逻辑寻找行业投资机会:1、拓展智慧广电业务时,双向网覆盖程度越高越具备业务支撑能力,竞争格局越优则越具备业务开展能力,建议关注贵广网络(600996.SH)、广西广电(600936.SH)、天威视讯(002238.SZ)、华数传媒(000156.SZ)、歌华有线(600037.SH);2、估值角度:从PB看,湖北广电(000665.SZ)、江苏有线(600959.SH)、歌华有线(600037.SH)、东方明珠(600637.SH)估值较低;从用户规模和ARPU值角度看,关注广电网络(600831.SH)。

3.啤酒行业消费升级趋势明显,行业龙头成长空间仍存(中泰证券)

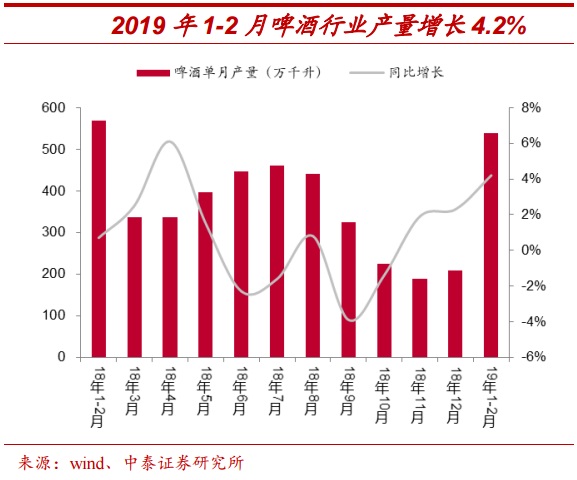

2019年1-2月啤酒行业累计产量为539万千升,同比增长4.2%。自2018年9月以来,啤酒行业单月的产量增速环比持续加快。同时,2019年1-2月餐饮业收入同比增长9.7%,环比2018年12月的9%加速(2018年全年增速为9.5%);限额以上(限上)餐饮收入增长8.1%,环比2018年12月的5.5%加速明显(2018年全年增速为6.4%)。中泰证券认为,餐饮业的增速回升推动了啤酒行业量的增长,而限上餐饮更强的复苏趋势有利于啤酒行业的消费升级。

2018年初行业集体提价,但青岛啤酒提价从2018年二季度才开始反应到报表端,燕京啤酒提价效果到2018年三季度才大幅显现。中泰证券分析,啤酒企业提价时会出现执行延后、短期加大渠道支持力度再逐步取消,直接提价需要一段时间才能完全反映。因此2019年一季度上市公司业绩仍将受益提价而增厚。

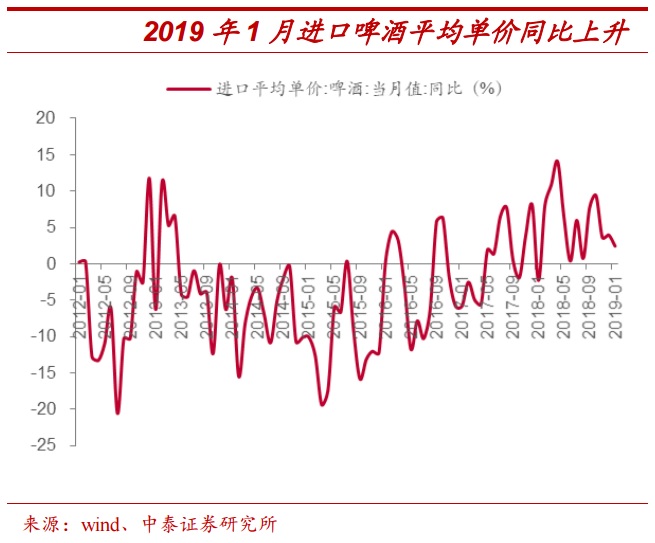

同时,在行业新增产能减少及现有产能去化的背景下,啤酒行业开启消费升级。2019年1月36个大中城市瓶装啤酒的均价同比上升3%,罐装均价同比上升0.5%。中泰证券还发现,进口啤酒的平均单价在1月份同比增长了2.4%,进口均价从2017年下半年开始保持上升趋势,也反映了啤酒行业的结构升级。

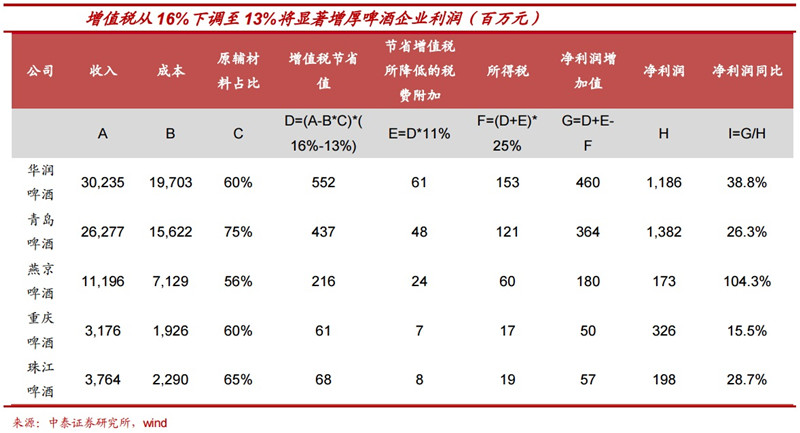

此外,2019年4月1日起制造业等行业增值税税率从16%降至13%,减税对于利润率偏低的啤酒行业贡献的利润弹性十分显著。中泰证券指出,以2017年财报数据为准,当增值税下调3个百分点时,燕京啤酒、华润啤酒、珠江啤酒、青岛啤酒、重庆啤酒的净利润理论上将增长104.3%、38.8%、28.7%、26.3%、15.5%。

中泰证券对三家啤酒龙头企业2019年一季报及年报进行了预测。中泰证券预计2019年一季度青岛啤酒(600600.SH)收入增长7%,扣非后归母净利润增长15%;2019年收入增长5%,扣非后归母净利润增长30%;预计2019年一季度华润啤酒(00291.HK)收入增长6%,扣非后归母净利润增长15%;2019年收入增长5%,扣非后归母净利润增长35%;预计2019年一季度重庆啤酒(600132.SH)收入增长6%,扣非后归母净利润增长13%;2019年收入增长7%,扣非后归母净利润增长20%。

4.内部经营情况持续改善,便利店长期仍有提升空间(银河证券)

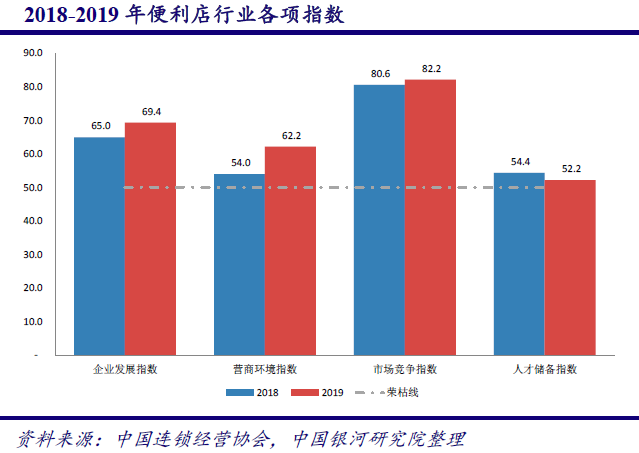

日前,中国连锁经营协会发布《2019年中国便利店景气指数报告》。报告显示,2018年便利店企业发展指数为65.0,营商环境指数54.0,市场竞争指数80.6,人才储备指数54.4,均高于荣枯线50.0。中国便利店头部企业以及区域龙头便利店企业仍然保持着较为稳健的发展速度。

银河证券指出,便利店作为一个新兴行业,相对于传统的超市、大卖场等业态,一直呈现出较快的发展增速;2018年下半年开始受到无人店推行不达预期等业内因素、以及P2P暴雷等场外因素的拖累,行业景气指数有所下滑。在社会零售总体增速放缓的环境下,便利店作为粮油食品(包括生鲜果蔬)、日用品等必选消费的零售渠道之一,未来发展空间可期。

2018年便利店行业的整体指数情况表现良好,企业发展、营商环境、市场竞争和人才储备指数均高于荣枯线,显示出行业稳健的现状;对比2019年的景气度预测情况,企业发展、营商环境、市场竞争指数都出现不同幅度的提升,行业总体保持乐观的发展态度。

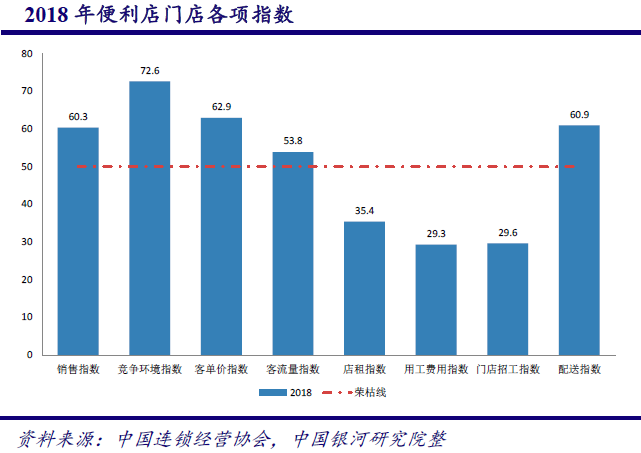

从企业的门店指数情况来看,2018年门店销售、竞争环境、客单价、客流量以及配送指数均高于荣枯线,主要是店租、用工费用和门店招工三个方面为企业的门店经营带来压力,这与行业整体的发展预期情况相符。数据显示在便利店行业竞争激烈的环境中,仍有61.1%的门店实现了销售额的增长,其中配送指数为本期景气报告中新增的指标,反映出便利店不再仅限于通过改善商品结构等传统方式提升客流量与客单价,而是考虑为消费者提供更为全面的商品服务。

银河证券指出,目前我国的政策发展在各个地区之间仍然存在较大的差距,同时资本的支持存在不理性的盲目吹捧与炒作,未来便利店的发展还需要理性对待,便利店品牌要根据自身的实际发展需求以及抗风险能力、经营策略理性的引入外部资本。便利店的内部经营管理方面主要的经营压力还是来自于店租与人力,随着便利店行业的发展,不再仅限于一线城市的布局,而是逐步向低线城镇蔓延,将服务的人群向CBD工薪白领向社区扩张,部分门店的压力降得到缓解。未来通过数字化技术支撑,便利店企业在供应链管理、商品种类结构管理、消费者会员管理等多个方面都将存在更高的提升。

银河证券建议关注苏宁易购(002024.SZ)、天虹股份(002419.SZ)与永辉超市(601933.SH)的泛零售体系中具备符合自身业务优势的便利店或类便利店业态市场竞争力,维持推荐。

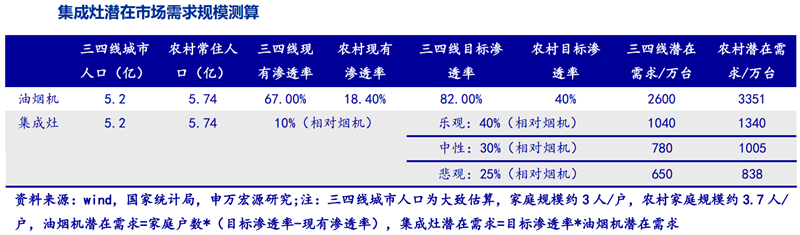

5.集成灶市场渗透率仍待提高,美大中长期增长无虞(申万宏源)

浙江美大(002677.SZ)2015-2017年收入和归母净利润复合增速分别达41%和40%,目前集成灶业务收入占比90%。公司作为下排式集成灶的发明者,2012年上市以来市占率基本稳定在25%以上,稳居行业绝对龙头。

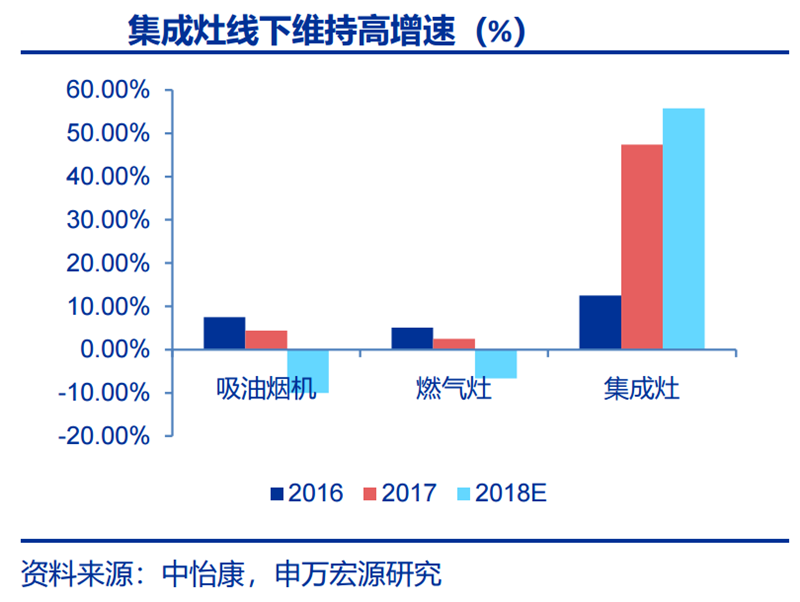

近年来,集成灶产品凭借出色的吸油烟能力、低噪音、节省厨房空间和性价比优势,2015年后度过初级导入阶段进入爆发增长阶段。根据中怡康统计,2015-2018年集成灶销量复合增长率36%,2018年销量达175万台,相对传统油烟机的渗透率从3%一路提高到近10%;零售额达129亿元,成为厨电行业七大品类(烟灶消微蒸烤洗)中第三个破百亿的单品。选取三四线及农村地区人口和烟机保有量测算集成灶新增需求的中期市场规模天花板,即使未来集成灶相对烟机渗透率只提高至25%,潜在市场容量达1500万台,剔除现有存量750万台后,新增需求仍是集成灶年销量的4倍以上,中期成长性无需担忧。

申万宏源认为,集成灶相对于传统油烟灶具,有着节约空间、特别是吸烟效果好等新兴特点,目前渗透率依然较低(不到10%),随着消费者教育强化,未来渗透率仍有提升空间。其次,分体式烟机厂商顾虑集成灶替代作用重心并未转移,而综合家电品牌缺乏专业优势,美大首创集成灶品类,专业品牌和渠道竞争优势不会轻易瓦解,行业地位比较稳固。

值得注意的是,除了立足集成灶外,公司还积极开拓新品类,目前已经开发了包括橱柜、净水器、集成水槽、蒸箱和烤箱等在内的多个厨房家电产品,且近年来增长态势良好。在目前集成灶行业迎来新一轮洗牌过程中,公司加码营销投入有助于扩大品牌影响力,协同发力新品销售,橱柜、净水槽、蒸烤箱、洗碗机等新品有望依托现有渠道取得突破,未来大厨电供应商可期。

申万宏源预计公司2018-2020年归母净利润为3.78亿元、4.78亿元和5.83亿元,分别同比增长24%、26%和22%,对应每股收益0.59元、0.74元和0.90元。公司所处行业正处于高速增长阶段,作为行业龙头享有一定估值溢价具有合理性,申万宏源认为公司2019年合理估值20-22倍,首次覆盖给予“增持”投资评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |