分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

宝龙地产:重品质 提规模 被激发的巨大增长潜力

第一财经 2019-03-26 16:53:06

责编:郁赟

{{aisd}}

AI生成 免责声明

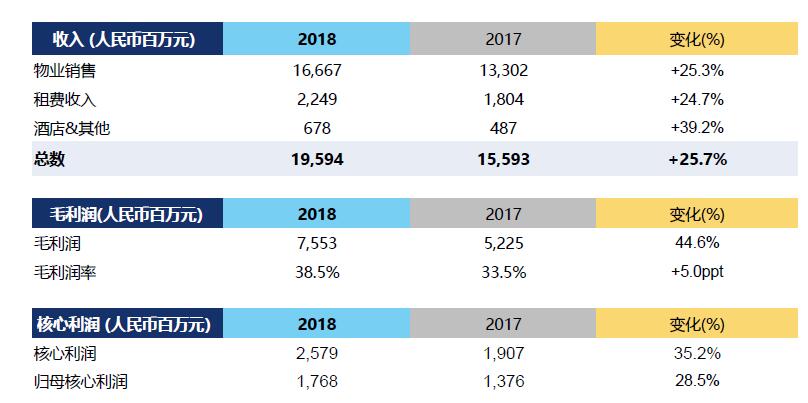

2019年3月22日,宝龙地产控股有限公司(HK.1238)在香港发布2018年全年业绩。

截止2018年12月31日,宝龙地产合约销售金额达人民币410.36亿元,较2017年同比增长97%;总收入为人民币195.94亿元,较去年同期增长26%;租金及物业管理服务收入为人民币22.49亿元,较2017年同比增长25%;毛利率38.5%,居行业领先水平;核心盈利达人民币25.79亿元,较去年同期增长约35%。

可以看到,其核心盈利指标中,收入、毛利、毛利率和核心利润均录得大幅上升,其规模化发展势头强劲。

合约销售翻倍,十二年稳居房企50强

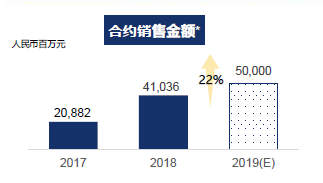

纵观宝龙地产的2018年,可以说是“有质有量的增长”。这一年中,宝龙地产经营稳健、规模提升,不仅货量充足、产品特性明显,在具体的项目运营中,管理效率大幅提升、开盘去化率高。诸多因素带动销售业绩再创新高,达人民币410.36亿元,同比增长近一倍, 同时,销售总面积282万平方米,较去年同比增加80.6%。

2018年,中国的地产业始终处于严厉的行业调控政策以及国内经济增速放缓下行的压力之下。宝龙地产所取得的可喜成绩,展现出宝龙地产逆生长的顽强劲头。

在今年初,“2019中国房地产百强企业研究成果”、“2019中国房地产开发企业500强测评成果”的排名榜单上,宝龙地产稳居50强。

近年地产市场的风云变幻,市场需求、政策调控,行业竞争等因素无不影响着各家房企未来的布局走势与行业地位,更驱动着中国房地产市场的持续重塑和升级。

中国指数研究院2018年发布的《中国房地产百强企业研究十五周年回顾》指出,“过去15年来百强企业淘汰率是80%,15年以来百强企业中还有20家企业留在这个名单当中”,行业竞争激烈程度可见一斑。

然而,宝龙地产凭借自身对品质与创新的追求,不断精筑产品品质,坚定不移地走品质、精品路线,夯实业绩成果,实现稳健的发展——自2006年跻身中国房地产百强以来,宝龙已连续十二年位居中国房地产50强。

资产持续增长,保持财务稳定健康

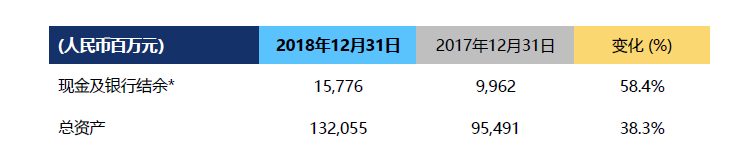

根据公告披露,宝龙地产现金和总资产额都大幅增加:2018年全年,现金及现金等价物,包括受限制现金合共约为157.76亿元,同比增加58.4%;总资产总额为1320.55亿,同比增加38.3%。

对于宝龙在2018年总资产负债率达到75.2%这一方面。业内人士分析指出,这是由于宝龙地产正处在加速扩张的规模化发展阶段。房地产行业,在抢夺地产资源的过程中,势必会导致负债有所上升,这在地产行业发展路径上是非常正常的情况。因为,土地资源是决定房企长期发展的关键。但是,负债上升并不代表风险上升,这要从房企的债务结构上来看,就是短期还债是否有压力。

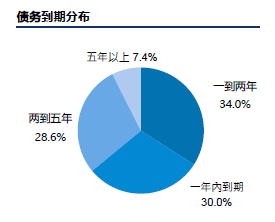

宝龙地产2018年全年总负债为491亿,一年内需偿还金额占比总负债30%为147.3亿人民币,而宝龙现有现金总额约158亿,短期负债没有压力,债务结构属于健康。

总体来看,宝龙地产销售强劲,债务结构健康,这一定程度上保证了其面对市场风险能够具备一定稳定性和持续性发展能力。

优质土储,聚焦长三角核心区域

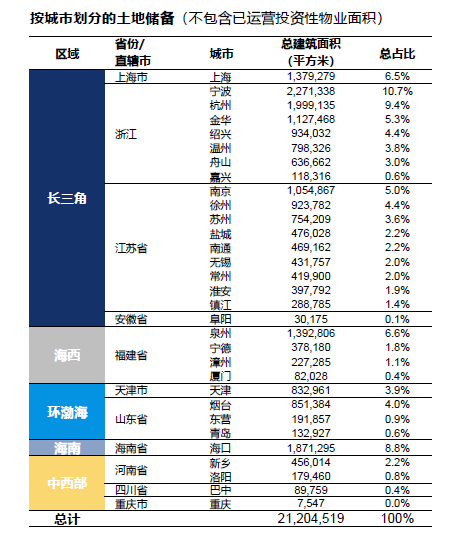

2018年宝龙地产通过招拍挂、合作等方式,抓住土地市场机会,以低溢价率在浙江、江苏、福建等地新增29幅土地,总建筑面积约574万平方米。

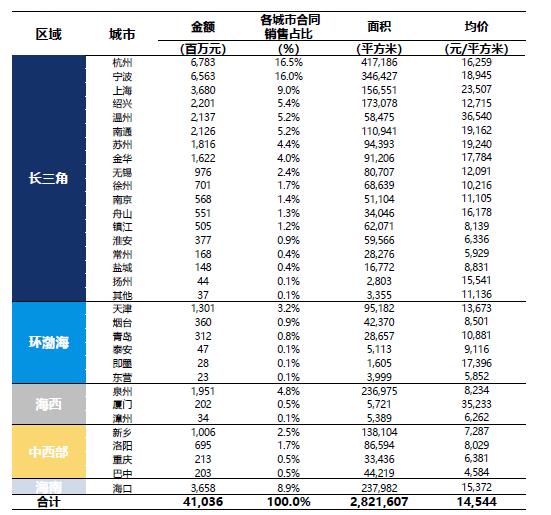

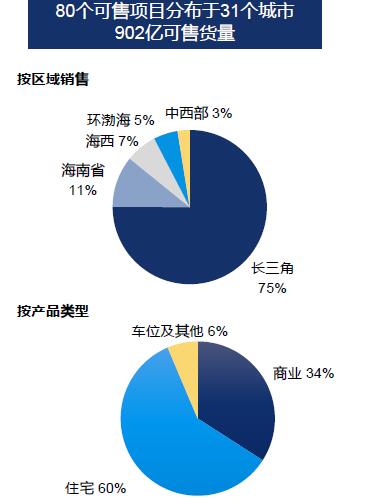

截至2018年底,宝龙地产的土地储备总计达到2120万平米,平均成交价为2486元/平方米,土地成交均价仅占2018年销售均价的17.1%,成本优势突出。预计2019年约有80个可售项目,合计902亿可售货量,其中长三角占比75%。

随着国家对长三角区域一体战略的推进,未来长三角各城市间的联动发展、开放融合将变得愈加紧密。长三角一体化发展也将成为人口的聚集和导入的良机,并最终有利于房地产开发和转移承接。

从区域发展布局上看,宝龙地产近七成的土地储备位于长三角区域。宝龙地产自2013年提出“以上海为中心、深耕长三角”的战略,近几年的土地投资拓展正是对这一战略的不断夯实。

优质的土地储备以及长三角一体化的战略支持也意味着公司今后良好的业绩以及巨大的发展潜力。

创新升级,商业物业收益稳定

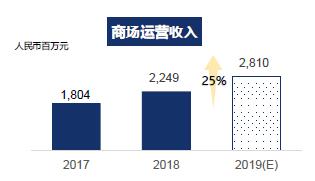

目前宝龙地产运营中的商场共39家,平均成本回报率为12.2%。运营能力的提升及对商业趋势的把握,使公司持续保持在商业地产领域的竞争优势,租金及物业管理服务收入在过去三年分别取得了26%、30%、25%的增长。

2018年,厦门宝龙一城开业,在宝龙地产众多商业综合体中,该项目定位为“品质标杆”,其作为厦门岛内首创的“六位一体”商业综合体,开业当天的客流量就达到30万以上,开业后月均客流量200万人次,已成为潮流青年网红打卡地标。此外,杭州滨江宝龙城定位为“经营标杆”,而上海七宝宝龙城则被定位为“体验标杆”。

上述三者可被视为宝龙地产旗下三大综合体产品线的标志性项目,各自完美诠释宝龙一城(超高端)、宝龙城(高端)和宝龙广场(中端)。

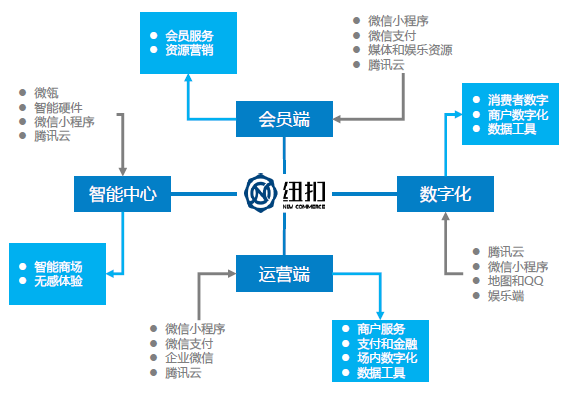

2018年宝龙与腾讯就纽扣计划达成战略协议,双方将基于腾讯的微信公众号、移动支付、小程序、社交广告、企业微信、云计算和安全能力的七种工具的基础上打造数字产品线。纽扣计划能实现会员数据、互联网数据、商业运营数据、资产管理数据统一连接分析。商场的运营效率有望进一步提高。

宝龙在2019年将新开业7座购物中心、2020年计划新开业8座、2021年计划新开业7座。随着未来三年大量购物中心的集中开业,及现有项目经营效率的提升,商业板块将保持稳定的增长,预期五年租费收入复合增长率稳定保持在25%。

多元精进,相互赋能协同发展

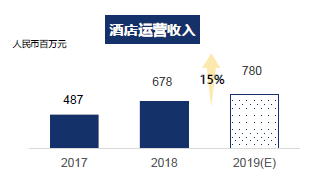

宝龙在做强做大商业地产主业的同时,继续扩大在酒店、文化艺术等领域的投资,尤其酒店产业,业务增长迅速达39.2%,目前整个酒店数是17家,分布区域分别为:长三角地区11家、环渤海地区4家、中西区1家、海西区1家;总自营客房数为1336间;委托管理客房数为2317间。

酒店跟商场一样也能够为宝龙带来长期的稳定性的收入,且在未来三年计划开业的10余家酒店中,绝大部分是自营艺术酒店,并将尝试对外输出自营艺术酒店品牌,试水轻资产酒店运营。

2019年是宝龙地产上市十周年。新年伊始,宝龙即拔得头彩。1-2月合约销售总额约为人民币60.51亿元,合约销售总面积约为404,196平方米,分别较去年同期上涨50.5%和22.3%。

对于未来投资前景的预期,资本市场纷纷发布专题研究表明对宝龙稳健的发展充满信心。3月1日,农银国际发布研究报告称,宝龙地产(HK.1238)2018年度业绩、销售增长显著,给予“买入”评级,目标价5.20元港币。

优秀的物业投资和发展战略,强劲且可持续性的增长动力,以及成熟稳定的商业运营能力,宝龙展现出的是其稳健发展中蕴含着的巨大增长潜力,未来业绩值得期待。

(此文不代表第一财经观点,系出于传递商业资讯目的刊登。)

【壹评级】光伏周期触底在即,半导体“看涨期权”潜力巨大,石英股份迎双机遇

石英股份将迎光伏周期触底和半导体期权爆发双重机遇。市场担忧的光伏业务实则已处黎明前,下游超额库存仅剩约0.7万吨,2026年年中库存回归正常后真实需求将释放,光伏高纯石英砂现金牛根基稳固。公司坐拥矿源+工艺+客户的高壁垒,下游转换成本极高形成强绑定,产业格局优势显著。而市场严重低估其半导体业务潜力,全球市占率不足2%,在国产化率提升加速下有望实现十倍营收增长,高频消耗的业务属性更能带来稳定现金流。当前估值有光伏业务110亿保底,半导体业务则是极具爆发力的看涨期权,妥妥的周期反转+高成长潜力标的。

去风险、筑保障、提品质,构建中国房地产发展新模式

“十五五”规划明确提出以化解风险为首要任务、构建房地产发展新模式为核心、提升居住品质为根本,通过稳市场、分层供给、财政协同与金融创新等多维举措,推动房地产行业从规模扩张向高质量发展转型,回归居住本源。

无人机清洗渗透率不足2%,这一低空经济蓝海潜力巨大

预计到2030年,中国幕墙无人机清洗系统市场规模达到223亿元,无人机清洗渗透率将增长至20%。

国际燃气联盟副主席:天然气将是长期核心能源,中国市场潜力巨大

建议中国将建设天然气战略储备提上议事日程。

张连起委员:优化二手消费电子税收,有望激发万亿消费潜力

现行税收征管制度与行业“向个人回收、个人无法开票”的典型特点存在适配落差。