分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

年报看台|券商股买买买,三大业务透视告诉你买对了没

第一财经 2019-04-07 16:37:47

作者:周楠 责编:石尚惠

{{aisd}}

AI生成 免责声明

春节后,随着市场行情回暖,“牛市”酝酿,券商股受到了投资者一波又一波的追逐。但是,随着资管行业大变局的演进,券商座次一直在发生变化。

换言之,你买的龙头,是否还真是龙头?还需要用数据说话。

随着券商2018年年报陆续出炉,中信证券已经“预约”了王者宝座——营收、净利双双夺冠,投行、经纪、自营等多项收入位居前列。在去年券商行业整体惨淡的背景下突出重围的中金公司,也成为2018年度营收净利双升的上市券商。

从已公布去年年报数据的20余家上市券商业绩来看,整体上,投行业务的“蛋糕”被头部几家券商分食近半,自营业务的大幅下滑则拖累多家券商业绩,而经纪业务扛起大旗,贡献了券商业绩的主要营收。

未来趋势上,经纪业务极有可能是传统券商破局的核心出路。而迎着科创板的春风,券商能否靠投行业务回暖?

投行业务:头部券商优势突出

A股上市券商当中,2018年海通证券以32.93亿元投行业务收入居于榜首,中信建投(30.49亿元)、中信证券(27.88亿元)分居二、三。投行业务收入逾10亿元的还有国泰君安、招商证券、广发证券、东方证券4家。

头部券商投行业务延续压倒式优势,排名前五的收入占据行业投行收入接近半壁江山。

投行业务净收入方面,中信证券以36.39亿元暂列第一,其后分别是海通证券(32.17亿元)、中信建投(31.35亿元)、国泰君安(20.09亿元),华泰证券(19.49亿元)。上述5家券商投行业务净收入合计103.1亿元。

据中证协数据,2018年国内131家证券公司实现证券承销与保荐业务净收入为人民币258.46亿元。

港股上市券商中金公司投行业务表现突出,去年营收29.36亿元,同比增长12.8%。其中,A股IPO融资规模排名市场第一,港股IPO承销金额排名第二,美股承销规模排名第五。

中信证券在承销方面占据了发行数量和金额的“双料冠军”,2018年公司境内股权业务承销规模1783亿元,市场占有率达到14.75%,排名同业第一。

位居第二的是中信建投。中信建投去年完成股权融资项目31个、主承销金额940.52亿元。

其他券商各有特色。海通证券国际投行业务突出,虽然境外业务收入65.9亿元,同比下降8.7%,但依然贡献了27.7%的营收。海通国际2018年IPO项目承销数位列香港投行第一。

华泰证券IPO呈现出“量少而精”,规模逆势强劲增长。虽然去年华泰证券参与的新股发行为9次,较2017年的18次降幅较大,但其IPO主承销金额为187.74亿元,同比大增162.81%。

前五大券商几乎包揽了去年市场当中的明星项目。小米集团香港IPO被中信证券拿下;中信建投完成了宁德时代上市项目;华泰证券则参与了迈瑞医疗、药明康德等独角兽企业的IPO项目。

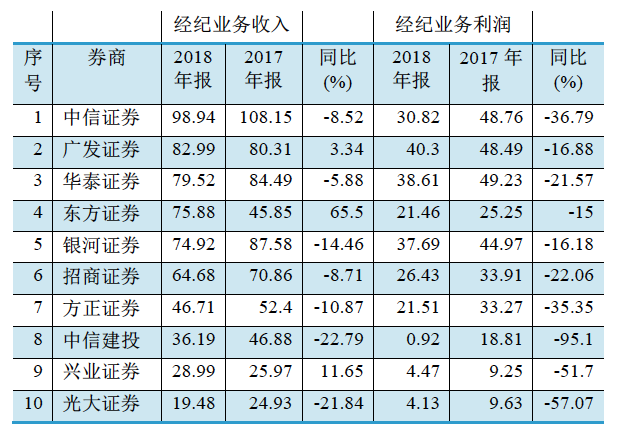

经纪业务:已成“赚钱主力”

科创板及试点注册制让券商投行业务持续吸睛,但利润数据证明,当前的证券业依然是“得经纪业务者得天下”。

中信证券以98.94亿元的经纪业务收入居于首位,广发证券、华泰证券、东方证券、银河证券、招商证券紧随其后,均超过60亿元。

方正证券经纪业务也表现突出。去年方正证券总收入57.23亿元,其中经纪业务贡献收入46.71亿元,占比超八成。另外,银河证券、东方证券的经纪业务占比均在70%以上。

与此形成比较的是,即使是投行综合实力排行第二的中信建投,其投行业务收入占比也仅为27.95%。

不过,随着近年来各家券商业务转型,此经纪已非彼经纪。仅从名称来看,不少券商已经将经纪拓展为“经纪与财富管理业务”。

银河证券、东方证券、兴业证券都将经纪业务总部更名为“财富管理总部”。银河证券的解释是,要实现的是建立在经纪业务和资产管理相融合的财富管理转型。兴业证券也表示,财富管理转型与传统零售经纪业务是相辅相成的关系。东方证券则更早于2015年完成更名,采用事业部管理模式。

东方证券的“华丽转身”效果显著。公司2018年实现75.88亿元的经纪业务收入,较2017年强势上涨65.5%。下一步公司还将持续推进财富管理转型。

另有部分券商经纪业务正在复苏。兴业证券2018年经纪业务扭转了过去数年不断下滑的态势,股基交易份额继续保持较高增长,代买收入市场份额提升。

不过,也有在经纪业务具有传统优势的券商收入有所下滑,例如银河证券。2018年银河证券经纪业务营收74.92亿元,同比减少14.46%,公司表示,主要由于A股市场股基交易量收缩及佣金率下滑引起。不过,其中期货经纪业务营收15.32亿元,占总营收的15.44%,同比增加83.31%。

对比可以看到,固步自封于传统经纪业务已经不能满足竞争需要,下一步核心还是要体现差异化,提供定制化服务。如近年来发展较快的东方财富,采取线上的商业模式,标准化服务也更具优势。

“从大趋势来看,经纪业务极有可能是未来传统券商破局的核心出路。”东吴证券非银金融首席分析师胡翔表示,传统营业部相对于互联网券商的竞争优势没有集中体现,单纯地从事通道业务,而不涉及增值服务,将失去与互联网券商竞争的优势。

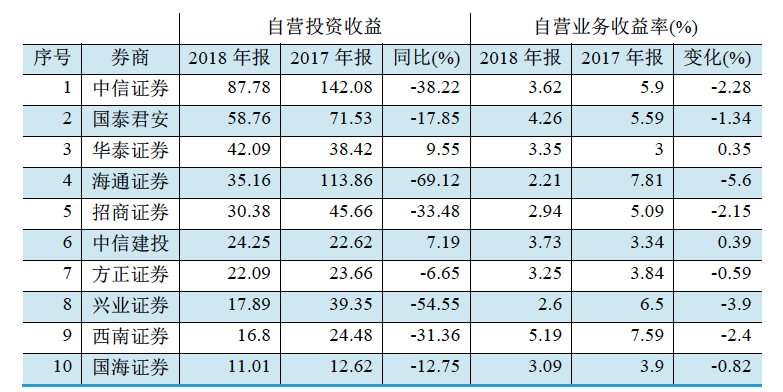

自营业务:拖累业绩

券商自营前五强已经出炉,中信证券以87.78亿元收益位列第一,国泰君安以58.76亿元位列第二,差距较大。华泰证券、海通证券、招商证券去年自营投资收益均超30亿元。

同比来看,东方证券、浙商证券、海通证券等同比降幅均达70%。而广发证券下滑更为明显,去年自营收益5.71亿元,同比大幅下滑94%。

广发证券解释称,一方面是受市场持续低迷、波动加剧的不利影响,另一方面是由于会计规则调整将其他债权投资所得由投资收益科目移至利息净收入科目。

海通证券自营业务收入下滑63%,表现弱于行业平均。2018年公司投资净收益下滑51%至55亿元,公允价值变动净收益为-20亿元(2017年为-13亿元),大幅拖累业绩。

第二梯队券商:挣扎突围

券商业市场集中度不断提高,再加上外资巨头已经陆续进门,内资中小券商生存条件如何?

从2018年的经营业绩来看,中小券商投行业务业绩堪忧。西南证券、浙商证券等投行收入不足5亿元,中原证券、华安证券投行业务收入不足1亿元,西部证券、国联证券、财通证券等则“颗粒无收”。

科创板的到来令行业兴奋,一些项目较少或无科创板储备项目的中小券商也在积极寻找业务出路,例如有的公司希望借科创板及试点注册制来推进自身业务的转型。

不过,在业内人士看来,承销费率带来的收益中短期对券商业绩的改善难以起到根本性帮助。“承销费率的规模,带来的营收弹性是一部分,第二个是券商跟投这块,很难计算出一个确定收益,现阶段整体规模还是比较小的,中短期来说,盈利的弹性比较小。”胡翔表示。

他进一步表示,科创板给券商带来的影响核心在于机制和制度的变革,包括投行的盈利模式,由此可能引发整体券商业务的盈利模式变化。

如果从上述情况来看,虽然投行业务领域的龙头化趋势愈发明显,不过,中小券商仍旧可以凭借区域优势、精品行业实现差异化突围。

从榜单来看,经纪业务方面,方正证券(46.719亿元)跻身单项业务收入前十位,西南证券经纪业务收入也在10亿元以上。自营业务收入前十位中,方正证券(22.09亿元)、西南证券(16.80亿元)、国海证券(11.01亿元)位列前十。

业内认为,目前中小券商的发展思路主要体现为“差异化、特色化”经营。区域化突围也是部分券商的发展方向,例如东吴证券扎根苏州、中原证券扎根河南。

“相较于传统大型券商,中小券商的另一个机会在于激励机制方面更容易形成突破,例如采取合伙人制度、股权激励等等,由此打破竞争性业务领域。”胡翔表示。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

百余家公司年报披露两成亏损,首亏公司多为转型之痛

目前已有超140家A股公司披露了2025年年报,其中20余家去年归母净利润亏损。

湘财吸并大智慧交易暂停,多起券商合并推进中,行业整合走到了哪一步?

多起券商并购案推进中,包括“东吴证券+东海证券”、“中金公司+东兴证券+信达证券”等。

超半数深市公司披露年度业绩,AI算力、半导体、机器人领跑

已披露业绩的1760余家上市公司中,约950家公司预计盈利。

券商出海持续提速,差异化路径成中小机构关键考题

当部分头部玩家已在香港IPO市场占据主导地位时,许多中小券商仍面临着从“0”到“1”的突围考验。

高盛王亚军:国际资金大幅回流至中资IPO项目,“长线资金已经回来了五六成”

香港市场2025年“风生水起”,2026年将“涛声依旧”。