分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财研选|5G规模商用关键年份到来,两大领域将成增量红利

第一财经 2019-04-09 20:18:13

责编:周毅

{{aisd}}

AI生成 免责声明

券商研报浩如烟海,投资线索眼花缭乱,第一财经推出《一财研选》产品,挖掘研报精华,每期梳理5条投资线索,便于您短时间内获取有价值的信息。专业团队每周日至每周四晚8点准时“上新”,助您投资顺利!

2019年4月9日目录

►5G规模商用关键年份到来,两大领域将成增量红利(天风证券)

►高基数上的高增长,挖掘机销量有望续写历史新高!(国金证券)

►建材行业整体仍可做多,抱紧基本面优良超跌标的(国信证券)

►千兆宽带时代渐行渐近,PON设备商望受益订单放量(招商证券)

►深度绑定特斯拉,爆款放量旭升股份释放业绩弹性(国金证券)

1.5G规模商用关键年份到来,两大领域将成增量红利(天风证券)

国内三大电信运营商已于3月发布了2018年年报,对于2019年的资本开支,首次专门划分5G的资本开支项,预计5G合计投资约330亿元,占总资本开支的10.9%,三大运营商继续按照前期的2019年预商用、2020年商用的规划在快速落地推进。

天风证券指出,从全球来看,韩国在4月3日宣布其三大电信运营商正式启动5G移动通信服务,各大运营商为自家首批5G手机用户先期办理入网手续;美国的Verizon也在4月3日宣布提前一周在芝加哥和明尼阿波利斯的城市核心地区部署“5G超宽带网络”,是全球首款可以搭配5G智能手机使用的商用5G移动服务。由此来看,国内外的各大电信运营商都将2019年视为5G建设和规模商用的关键年份。

新一轮科技浪潮有望以5G网络建设的开端,渐次进入终端放量,内容和软件繁荣的阶段。从性能特性来看,5G网络将支持增强型移动宽带(eMBB)、超高可靠低时延通信(uRLLC)和海量机器通信(mMTC)三个场景,将实现除了人—人以外,包括人—物、物—物之间的万物互联。因此,天风证券认为以5G带动的新一轮科技浪潮将不仅局限在智能手机,还将扩张到新的入口——汽车、家居。

根据Wind最新统计,截至2018年底,中国市场移动电话存量总数为15.7亿部,同期根据Wind数据库,中国汽车保有量达到2.4亿辆,三家基础电信企业的固定互联网宽带接入用户总数达4.07亿户,因此天风证券认为基于新入口的内容、商业模式有望成为5G的增量红利。

天风证券推荐关注三个板块:A.车联网V2X总体解决方案商;B.重视智能家居的卖水者——智能控制器方案商;C.重视通信模组供应商。

车联网有望成为5G物联时代最大的子领域市场,车联网V2X有望借力5G网络快速普及,为辅助驾驶和无人驾驶的刚性需求提供基础,天风证券重点推荐车联网终端、网络、平台及应用一体化解决方案供应商——高新兴(300098.SZ);推荐以车载信息智能终端为主业持续全球扩张的物联网终端厂商——移为通信(300590.SZ),另外建议关注车联网芯片供应商*ST大唐(600198.SH)。

智能家居、客厅经济有望成为5G时代另一个增量红利的市场,智能控制器作为智能家电必不可少的部件,有望充分受益,天风证券重点推荐拓邦股份(002139.SZ)、和而泰(002402.SZ)。此外,通信模组作为终端联网必不可少的另一个部件,也将受益新的移动终端放量,重点推荐日海智能(002313.SZ)、建议关注广和通(300638.SZ)。

2.高基数上的高增长,挖掘机销量有望续写历史新高!(国金证券)

中国工程机械工业协会统计数据显示,2019年1-3月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品74779台,同比增长25%。国内市场销量69284台,同比增长24%。出口销量5450台,同比增长32%。2019年3月,共计销售各类挖掘机械产品44278台,同比增长16%。国内市场销量(统计范畴不含港澳台)41884台,同比增长14%。出口销量2377台,同比增长48%。

国金证券指出,挖掘机3月单月销量创历史新高,1-3月销量同比增长25%符合预期。由于3月通常是挖掘机一年中销量最大的月份,考虑到2018年3月共销售挖掘机38261台,同比涨幅79%,在2018年3月这么高基数的情况下,2019年3月销量同比增长16%,单月销量超过了2011年3月单月销量的44150台,创历史新高。

挖掘机出口持续高增长,增速高于国内,将成挖掘机市场新增长点。3月挖掘机出口销量2377台,同比增长48%;1-3月累计出口5450台,同比增长32%。2018年挖掘机出口销量共19100台,同比大幅增长98%。国金证券预计2019年挖掘机出口量增速将大幅超过国内销量增速,出口正成为新的增长点。

产品市场结构方面,中挖和小挖增速领先。2019年3月,国内小挖(30t)销量4844台,同比增长7%。2019年1-3月,国内小挖(30t)累计销量9081台,同比增长9%。小挖和中挖主要用于农田水利、市政园林、基建和房地产。由此,国金证券判断2019年农田水利、市政园林、基建和房地产对挖掘机需求将持续向好。

国金证券指出,从下游需求来看,基建投资增速有望触底反弹,房地产需求不悲观。预计2019年基建增速为5%-10%。由于2018年全国房地产开发投资完成额增9.5%,商品房销售面积及销售额续创历年新高,房地产投资未来不悲观,认为2019年的房地产开发投资仍有可能保持正增长的态势,同比增长0-5%。

国金证券判断挖掘机在2018-2019年迎来更换高峰期,混凝土机械、汽车起重机的寿命长于挖掘机2年左右,有望在2020-2021年迎来更换高峰。环保核查趋严将加快更新需求释放,环保标准切换有望推动更新需求提前释放,拉长工程机械行业景气周期。本轮工程机械行业复苏持续性将更长。2019-2020年混凝土机械、起重机销量弹性大于挖掘机。

国金证券看好国产挖掘机主机厂龙头和零部件龙头,重点看好三一重工(600031.SH)、徐工机械(000425.SZ)、中联重科(000157.SZ)、恒立液压(601100.SH);关注艾迪精密(603638.SH)。

3.建材行业整体仍可做多,抱紧基本面优良超跌标的(国信证券)

3月市场各行业均保持上涨趋势,建材行业单月涨幅12.96%,跑赢沪深300指数6.22个百分点。细分板块中其他板块涨幅+14.85%,跑赢沪深300指数8.11个百分点,水泥和玻璃板块上涨11.73%和8.12%,跑赢沪深300指数4.99和1.38个百分点。

国信证券认为建材板块4月整体仍可做多,理由如下:①随着旺季到来,季节性时间窗口上有利于做多;②响水事件的发酵有望提升市场对周期股的关注度,提升做多热情;③宏观经济向好,现阶段做多周期具备一定中长期战略意义。

对于现阶段各子行业数据运行的分化情况,国信证券判断如下:

①水泥:短期看,随着旺季到来的提价,全年盈利中枢上修——年初以来均价高于去年同期,且略高于去年全年均值,白马估值迎来修复;从区域上看,华北出现旺季限产,有望成为做多催化剂;

中长期看,国信证券自2017年开始提出“新均衡,新思路”的理念,即行业盈利波动性减弱,企业业绩韧性加强,目前来看,行业运行不断验证这个观点,而目前板块估值低位,核心在于市场对需求下行后,企业可能出现的业绩下行的担忧,随着宏观经济向好,企业业绩的韧性将全面得到体现。因此,现阶段做多也具备一定的中长期战略意义。推荐海螺水泥(600585.SH)、华新水泥(600801.SH)、塔牌集团(002233.SZ)等;关注华北及雄安新区相关标的,推荐冀东水泥(000401.SZ)、金隅集团(601992.SH);市场风险偏好提升,可关注风险较大但弹性亦较大的西北标的:天山股份(000877.SZ)、祁连山(600720.SZ)、宁夏建材(600449.SH)等。

②玻璃:短期库存累积,近期现货价格表现疲软,若开春盈利下行引发行业冷修潮将有利于行业供求格局的中长期改善,期待再均衡,现阶段市场对竣工回暖预期较高,加之高分红为股价提供较强安全边际,为市场提供一定的做多情绪,推荐旗滨集团(601636.SH)、信义玻璃(0868.HK)。

③其他建材:把握基本面优良、前期超跌的优质个股,中长期推荐中国巨石(600176.SH)、北新建材(000786.SZ);短期推荐弹性标的坚朗五金(002791.SZ)、再升科技(603601.SH)、科顺股份(300737.SZ)。

4.千兆宽带时代渐行渐近,PON设备商望受益订单放量(招商证券)

近日,中国电信发布公告称,将启动2019年度PON设备(无源光网络)集采项目。此次共有GPON设备、10GEPON设备和XG-PON设备三个标包,新一轮的PON设备集采,端口规模再创新高,也是延续了近年来PON设备需求增长的趋势。

招商证券指出,三大运营商的宽带用户逐年增加,光纤宽带用户规模及占比也在持续增长,未来对千兆宽带接入的需求旺盛。“宽带中国”战略和提速降费政策将进一步刺激运营商加强宽带接入的基础建设。

目前的PON网络技术主要是EPON和GPON,能提供的有效极限带宽在100M左右。若是想让用户享受到更高的宽带接入速率,需要将目前的PON网络升级到10G-PON。平安证券据此认为,10G-PON将在未来2-3年内成为行业标配。目前中国电信已经在10G-PON建设进程中领先一步,未来中国移动和中国联通一定会紧跟其步伐。

平安证券指出,在10G-PON网络的建设过程中,OLT的建设部署会先行。根据Ovum的预测数据以及三大运营商的光纤宽带扩张战略,预计到2020年中国光纤宽带用户数大约为4亿户左右。根据这个用户数规模,预测需要大约800万个10G-PON的OLT端口,对应OLT市场规模大约在200亿人民币左右。

随着“宽带中国”战略的进一步推进,国内宽带用户已经超过七成实现百兆宽带入户,并继续向千兆宽带速率跃进。中国电信2019年10GEPON等采购量创历史新高,将带动接入网相关设备升级换代,PON设备集采将直接利好相关设备提供商,10GEPON/XG-PONONU家庭网关及对应的光模块厂商。上市公司中,PON系统设备方面,中兴通讯(000063.SZ)、烽火通信(600498.SH)联手华为瓜分了中国电信近年来PON设备主要份额,此次采集结果预计不会出现重大变化,上述公司未来有望继续受益。

ONU及家庭网关方面,百卓网络(通鼎互联(002491.SZ))2017年中标上海电信10GEPON家庭网关订单,天邑股份(300504.SZ)、瑞斯康达(603803.SH)也有涉足相关业务。

光模块电信市场供应商将受益于GPON/EPON向10GEPON及XG-PON升级,以及未来的5G承载网建设,电信接入领域的光模块出货量预计将企稳回升,天孚通信(300394.SZ)、中际旭创(300308.SZ)等企业有望受益。

5.深度绑定特斯拉,爆款放量旭升股份释放业绩弹性(国金证券)

旭升股份(603305.SZ)主营铝合金压铸件生产,专注汽车轻量化,产品布局完善。与特斯拉深度绑定,Model3产销放量,释放业绩弹性。

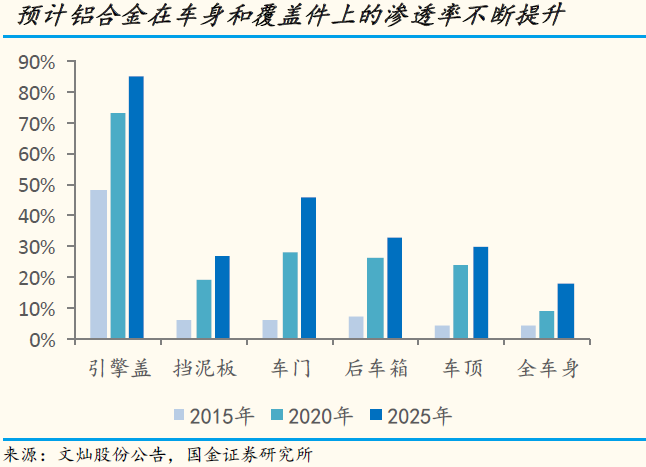

节能减排的技术路线之一是轻量化,汽车每减重10%,能耗提升3.3%以上;减重15%,能耗提升5%。其中,新能源乘用车轻量化的能耗提升效果更为显著,减重10%/15%下,能耗提升约6.3%/9.5%,是提升续航、降低电池成本的有效途径。铝合金是当前最理想的轻量化材料,当前铝合金已广泛用于汽车车身和覆盖件,新能源车型铝合金用铝量增加,预计其渗透率随节能减排趋严加速提升。据国金证券测算,2025年国内车用铝合金市场空间有望达到2996亿元,公司有望持续受益。

此外,旭升股份紧抓新能源汽车发展机遇,深度绑定特斯拉。截至2016年,公司占特斯拉需求量的70%以上的重要零部件的品种从3个增加到18个,国金证券预计目前已超20个。合作深化使得2018年特斯拉收入占主营业务比例提升至61%,带动业绩增长提速。

特斯拉Model3价格下探,性价比优势凸显,海外市场销量催化,具备爆款潜质。随特斯拉Model3周产能由5000辆向7000辆进发,产能瓶颈已逐渐突破,国金证券预计后续产能继续爬坡,2019年仍具较高营收增速基数。

研发投入也进一步巩固合作关系。公司积极研发并储备产品,研发投入居行业前列(平均约4.12%)。其中特斯拉产品2014-2016年的研发费用占其所贡献收入的比例达4.4%,研发投入满足了特斯拉小批量、多品种的需求,叠加公司建立的快速响应客户需求的机制,合作关系进一步深化。国金证券预计未来合作关系继续深化。

国金证券认为,公司绑定特斯拉,成长性强、业绩弹性大。Model3的畅销打开公司增长空间,特斯拉中国工厂的落地有望进一步催化销量。预计2019-2021年净利润为5.0/5.8/6.3亿元,对应2019-2021年EPS为1.13/1.31/1.44元,给予目标价36.10元,对应2019年32倍PE,“增持”评级。

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |