分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

亚太市场跌多涨少,投资者情绪回归谨慎

第一财经 2019-04-11 11:37:16

作者:樊志菁 责编:冯迪凡

{{aisd}}

AI生成 免责声明

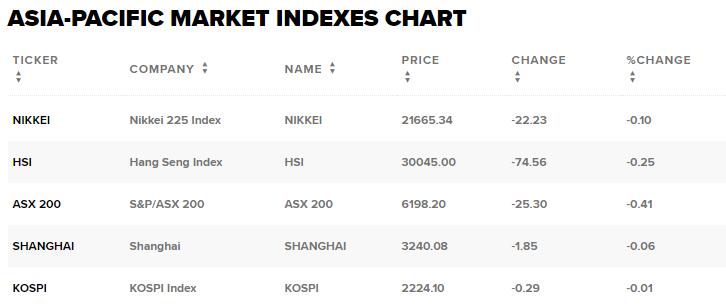

周四(11日)亚太市场早盘涨跌互现,投资者正在消化美联储3月货币政策纪要及英国脱欧最新进展的消息。

日本日经225指数下跌0.1%,东证指数则回落0.2%。其中权重股发那科下跌0.3%,日本乐天盘初跌4.6%,其参股的网约车第一股来福车(Lyft)上市后表现不佳,同时另一家网约车巨头优步已经接近IPO。

韩国股市微跌0.01%,其中三星电子下跌0.3%,SK海力士上涨0.5%。韩国海关数据显示,4月1至10日韩国出口同比增长8.9%,其中,芯片出口下降19.7%。

其他亚太市场方面,澳大利亚ASX 200指数下跌0.41%,澳大利亚总理莫里森宣布5月18日将举行大选。香港恒生指数下跌0.25%,新加坡海峡指数上涨0.3%。

国际油价周三再次刷新去年11月以来新高,美国能源信息署最新数据显示,上周美国原油库存下滑700万桶,不及市场预期。目前WTI原油主力合约下跌0.4%,报64.35美元/桶,布伦特原油主力合约下跌0.2%,报71.59美元/桶。

美元指数退守97关口下方,美联储3月货币政策会议纪要显示,年内或不再加息,但官员还是保留了年底前加息的可能性,前提是经济状况改善。联邦公开市场委员会将关注相关经济数据,其中多数成员预计经济将在今年全年有所改善。美国3月消费者信心指数(CPI)环比增长0.4%,创14个月新高,同比增长1.9%,主要是汽油与电力价格上涨。

英国脱欧获得最新进展,英镑/美元早盘一度突破1.31。欧盟10日召开紧急峰会商讨英国延期脱欧事宜,同意英国脱欧延长至10月底,并等待英国答复,欧洲理事会主席图斯克表示,希望这次英国不要再浪费(拖延)时间了。不过英国首相特雷莎·梅依然希望能够在6月30日前离开欧盟,并称如果在5月22日前英国议会通过脱欧协议,将不需要参加欧洲议会选举。

美国三大股指期货早盘小幅走高,涨幅不到0.1%。美股即将迎来财报季,本季美企利润很可能自2016年以来首次下滑。Invesco首席全球市场策略师胡珀(Kristina Hooper)认为,企业正经历投入成本上升,以及薪资温和上涨带来的劳动力成本上升的双重压力。独立研究公司盈馀调查(Earnings Scout)首席执行官里奇(Nick Raich)则表示,第一季度的盈利预期如此之低,让人非常担忧未来的股市表现。

如需获得授权请联系第一财经版权部:banquan@yicai.com