分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

九阳股份:实控人通过实际控制JS及Bilting增持公司16.93%权益

第一财经 2019-04-15 21:43:16

作者:一财资讯 责编:殷晴妍

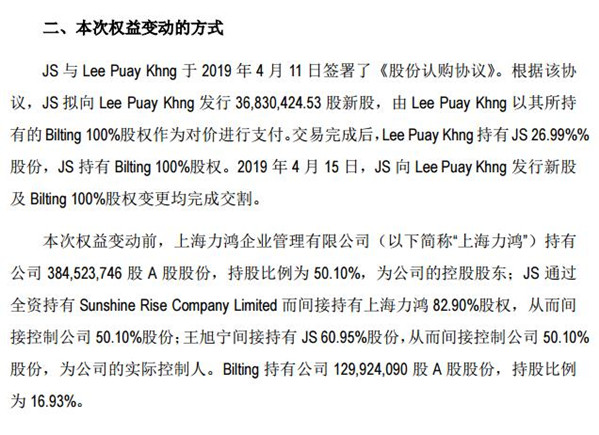

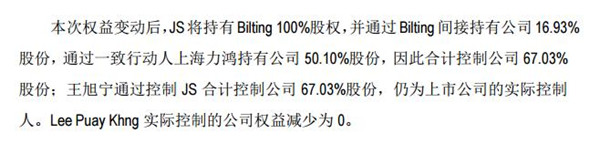

4月15日晚间,九阳股份发布公告称,公司接到Lee Puay Khng及实控人王旭宁分别提交的权益变动报告书。本次权益变动后,公司第二大股东Bilting100%股权由Lee Puay Khng转让予JS,Lee Puay Khng减少通过 Bilting持有的公司16.93%权益, 王旭宁通过实际控制JS及Bilting增持公司16.93%权益。本次权益变动后, 王旭宁通过控制JS合计控制公司67.03%股份。

3月29日,九阳股份发布2018年年报,2018年实现营业收入81.69亿:同比增长12.71%;实现归母净利润7.54亿元,同比增长9.48%。

华创证券指出,2019年公司产品和渠道升级的效果将进一步显现,料理机有望持续高增,九阳携手Shark实现生活电器品类拓张,随着渠道持续深耕,未来发展值得期待。根据公司利润分配预案,2018年现金分红率(总额)高达84%。调整公司19-21年EPS预测至1.11/1.27/1.44元(原预测值:1.09/1.26/-元),对应PE分别为21/18/16倍。基于以上,给予公司目标价28元,对应19年25倍PE,维持“强推”评级。

招商证券表示,公司在16-17年经历了渠道调整阵痛后,18年收入端终于重回两位数增长通道。据奥维云网,2019.1-2九阳线上/线下销额:豆浆机YoY+30.3%/-19%;料理机+47.8%/+3.5%;电饭煲+76.6%/-0.4%。整体评估,预计2019Q1公司仍有望延续2018年良好的营收增长趋势;业绩端,2019年无世界杯因素搅动,预计销售费用率将有所下降,盈利能力进一步改善可期。预计19-21年实现EPS1.11/1.26/1.40元,对应19-21年PE20.7/18.4/16.5倍。维持“强烈推荐-A”评级。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

厨房小家电企业业绩分化,未来增长点在哪?

热饮水机、小型洗衣机、无雾加湿器及高速电吹风等新兴小家电层出不穷,吸引厨房小家电企业进入新的竞争领域。

滚动更新丨沪指跌1.29%失守3400点,创业板指跌超2%

机器人、充电桩、算力、DeepSeek、固态电池等板块走弱,中药、海工装备等板块走强。

滚动更新丨沪指微跌0.1%,黄金股、银行股表现活跃

脑机接口、减速器、电力、汽车、煤炭板块涨幅居前,贵金属板块活跃,人形机器人概念走高。

收盘丨A股三大指数小幅收涨,两市成交额1.52万亿元

截至收盘,沪指涨0.11%,深成指涨0.52%,创业板指涨0.61%。个股涨多跌少,全市场超2900只个股上涨。

滚动更新丨三大指数集体收涨,港口航运、高压快充板块活跃

充电桩、消费电子、CRO、小米汽车概念股走强,乳业、AI算力、光伏题材走弱。