分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

中国人寿:一季度净利预增约80%到100%

2019-04-18 17:55:17

作者:一财资讯 责编:殷晴妍

{{aisd}}

AI生成 免责声明

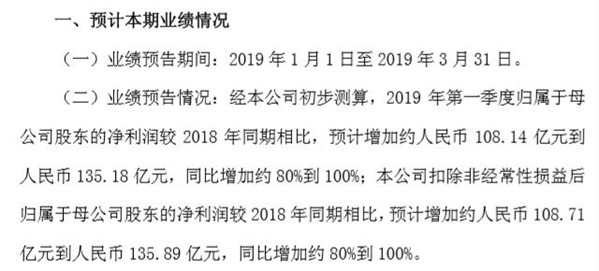

4月18日晚间,中国人寿发布公告称,第一季度归属于母公司股东的净利润较2018年同期相比,预计增加约人民币108.14亿元到人民币135.18亿元,同比增加约80%到100%。中国人寿表示, 2019 年第一季度业绩增长的主要原因是受境内股票市场大幅上涨影响,公司公开市场权益类投资收益同比大幅增加。

此前,中国人寿2018年年报显示,公司2018年营收为6431.01亿元,同比下降1.5%;实现归属于母公司股东的净利润113.95亿元,同比下降64.7%;基本每股收益0.39元,同比下降65.5%。

天风证券指出,预计国寿管理边际改善会一层层向下渗透从而产生几何效应,资产端(股市好转)和负债端(个险新单较快增长+业务结构优化)均有大幅改善,2019年净利润及NBV高增长可期,预计优于同业。2019-2020年净利润预估调整为188\237亿元,原2019\2020年的利润预估为237\ 322亿(调低预估是由于前次预估高估了2018年的净利润)。目前股价对应2019年PEV为0.83倍,维持“买入”评级。

招商证券表示,公司2018年业绩基本在市场预期之内,2019年公司在新任管理层的带领下,将开启高质量的发展之路,在“重振国寿,持续成长”的发展目标引领下,结合公司“三大转型,双心双聚,资负联动”的具体措施,预计2019年业绩(利润/新业务价值/内含价值)将全面实现高增长,当前股价对于2019年底EV的P/EV为0.8X,处于历史低位,仍有估值修复空间,目标估值1.0X,目标价37元,空间为24%,维持“强烈推荐-A”投资评级。

截至今日收盘,中国人寿涨0.84%,报30.09元。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |