分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

夏日寒风引A股“冷颤”,券商却高喊反弹近了,教你如何“调仓”

第一财经 2019-05-08 14:53:38

作者:一财资讯 责编:罗懿

5月8日,三大股指整体呈现横盘震荡的走势,截至发稿,沪指报2899.85点,跌0.91%;深成指报9036.74点,跌0.58%;创业板报1488.46点,跌1.04%。

盘面上,行业板块普遍上涨,人造肉、农业综合、半导体、种植业、黄金等板块涨幅最大;猪肉、养殖业、石墨电极、银行等板块跌幅最大。

个股方面,早间低开3.37%的贵州茅台开盘一路上行,截至发稿涨0.25%。人造肉概念股连日来持续火热,哈高科、丰乐种业、维维股份、来伊份等多股强势三连板,登海种业、京粮控股两连板,另有四环生物、融捷健康、海欣食品等多股封板。

黄金板块异动拉升,荣华实业、园城黄金、赤峰黄金涨停,白银有色、豫光金铅、金贵银业等个股纷纷异动拉升。

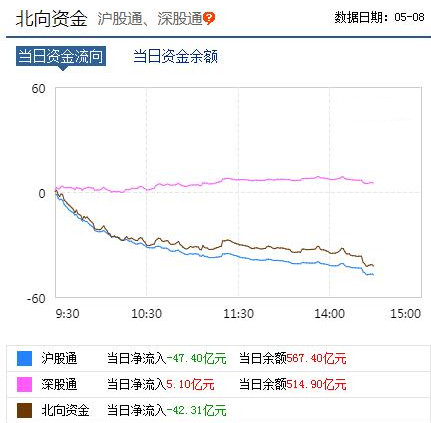

北上资金加速流出,目前净流出42.31亿元,其中,沪股通净卖出47.40亿元,深股通净买入5.10亿元。

尽管A股持续震荡,未有突破迹象,但是多家机构依然对后市保持乐观态度。

就基本面而言,据中信建投证券统计,在经济复苏的进程中,A股公司2019年一季报净利润增速发生明显的回升,无论是全A板块还是剔除金融或者剔除金融、石油石化后,净利润同比增速分别为9.4%、1.3%和2.3%,均扭转2018年四季度的负增速。

中信建投证券表示,销售净利率的提升是业绩改善的重要因素,A股盈利增速拐点已经显现,盈利成为驱动慢牛行情的基础。

银河证券策略分析师蔡芳媛表示,长期来看,经济底已经逐渐形成,减税降费效应发力下,预计二季度至三季度企业业绩会企稳,届时经济底和业绩底的叠加将对股市产生较为明显的支撑作用。另外,无需过度纠结流动性的问题,整体将符合政策定调,保持合理充裕;叠加科创板即将推出,利好市场估值、提振投资者情绪,看好A股的长期行情。

对于短时A股的“倒春寒”,国金证券策略分析师李立峰表示,站在上证综指2906点位置,从估值角度上来看,A股市场估值重新回到了历史中位数以下的水平,随着市场进一步的调整,A股中长期配置价值逐步显现。

李立峰表示,平常心应对本轮回调。对于绝对收益者,建议仍需耐心等待外部因素明朗化;对于中长线资金来讲,在此点位上不建议机构投资者继续大幅砍仓,而更多的是优化持仓结构为主。配置上建议机构投资者剔除高β品种,相应的配置α品种,5月A股板块上维持看好金融、消费等板块。

财通证券策略分析师马涛表示,虽然A股出现了一定幅度的回调,但是短期基本面仍在复苏,A股上涨趋势有望延续,回调是一个较好的加仓时点。

海通证券投顾董国强指出,截至目前,沪深300的估值是11.9倍PE、1.4倍PB,这个估值放在全球看,依然处于较低区间,不贵。一季度经济数据超预期,作为经济领先指标的PMI数据继续回暖,昭示经济未来不会像大家想的那么差。考虑到市场近期持续下跌,风险已经释放较多,且MSCI在5月底面临A股比例扩容,这就要求被动型资金在6月之前将配置比例提高,北上资金有望逐步转为正流入,资金面供应应会增加。

综合而言,短期看,连续下跌后市场有反弹需求,反弹中大家可以观察一下成交金额和热点的变化,反弹完成后或还有小幅下调空间,市场最终会寻找一个低位,预计沪指将在2850点附近到3288点构筑区间震荡格局。

长期来看,特别是对价值投资的投资者而言, 2900点下方是机会大于风险。但也需要提醒,当前影响因素较多,A股市场未来很难再现齐涨格局,更多会呈现结构性上涨特征。基本面研究未来将变得日益重要,其重要性远超预测指数的涨跌重要性。

中原证券表示,经历了周一的单边大跌之后,市场已基本消化了突发利空的影响,沪指在2900点附近初现企稳的信号。未来即将发布的4月份宏观经济数据依然较为重要,投资者仍需密切关注高层未来宏观政策的走向。投资者应立足长远,重点关注低估值的价值型蓝筹股的投资机会。

预计沪指短线围绕2900点蓄势整固的可能性较大,创业板市场短线围绕年线1500点小幅整理的可能性较大。建议投资者短线谨慎关注食品饮料、电信运营以及家电等行业的投资机会,中线建议继续关注部分低估值绩优蓝筹股的投资机会。

文章作者

滚动更新丨创业板指涨1.24%,半导体、脑机接口板块走强

沪指涨0.01%,深成指涨0.01%,创业板指涨0.06%。

机构论后市丨科创板有望迎来补涨行情;“反内卷”下周期行情可能持续

市场有望震荡上行,关注三条主线;近期已经演绎出比较典型的水牛特征,科创板有望迎来补涨行情;“反内卷”下周期行情短期可能持续。

晚间公告丨6月22日这些公告有看头

6月22日晚间,沪深两市多家上市公司发布公告,以下是第一财经对一些重要公告的汇总,供投资者参考。

机构论后市丨A股将震荡向上;建议均衡配置科技成长与低估值蓝筹

中国银河证券:下半年A股整体将呈现震荡向上的行情特征;华金证券:建议聚焦估值性价比,均衡配置科技成长与低估值蓝筹。

LABUBU火爆全球,多家A股上市公司回应与泡泡玛特合作情况

近期,泡泡玛特旗下的潮玩IP LABUBU在全球掀起了一股热潮。