分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

和OLED龙头企业带头人一起深度探析行业丨意见领袖

第一财经 2019-05-15 15:49:05

责编:庄子喆

{{aisd}}

AI生成 免责声明

2010年三星推出GalaxyS,成为首款搭载OLED屏幕的手机,这项显示技术逐渐开始大规模地被应用在手机中,与LCD(液晶显示)一起成为目前市面上主流的手机屏幕。全球显示领域权威资讯机构DSCC的报告中预测,2021年OLED手机面板出货量将超过LCD,2020年渗透率将达到56%。长期而言,全球OLED面板收入将继续以两位数增长率保持增长,到2020年达到32%的高峰。除了智能手机,部分高端电视机、智能手表也开始采用OLED屏幕。

(图:OLED手机面板出货量将在2021年超过LCD,数据来源:DSCC,财通证券研究所)

良好的技术指标,广阔的市场前景,吸引了众多企业布局OLED面板产业。这其中,韩国企业三星和LG凭借先发优势和技术研发投入,目前依旧是行业绝对的垄断者。相关数据显示,三星的OLED小尺寸面板全球市场份额高达93.3%,在柔性OLED面板市场,三星的市场份额则更加突出,达到了94.2%。在这样的背景下中国的显示企业该如何突出重围?《意见领袖》专访维信诺总经理张德强,和我们一起深度解析OLED产业链。

(图:三星的OLED小尺寸面板全球市场份额为93.3%,数据来源:IHS Markit)

技术创新足够快,面板行业也可有一定的盈利能力

面对三星等企业的压倒性领先优势,张德强认为中国面板厂商有自身的优势,那就是中国众多的优秀手机品牌。中国的面板制造商可以和这些全球排名靠前的中国手机厂合作,将创新技术成果迅速产业化。

同时张德强也坦承,面板行业需要大量投资,技术门槛也较高,所以盈利性不如上游原材料,甚至下游终端,处于微笑曲线的中间位置。但他强调只要技术创新足够快,足够强,是可以盈利的。他列举了维信诺PMOLED的例子。

“它的故事就是打破了过去微笑曲线在底端一定不太盈利的状况,研究一下我们的财务报表就可以发现,从2008年投产到2011年到今天连续七年一直是盈利的。所以这其中很关键的一条就是技术创新,技术创新使得你的工艺技术跟别人不一样,而且你把它体现到了产品的竞争力上了,通过新技术实现低成本。

另外一个,是把原材料能够国产化,这也是一个低成本,还有一个成品率非常高,我们做到97%98% 99%的成品率,只要你技术能够创新,盈利也是非常有希望的。”

针对终端用户需求创新产品功能

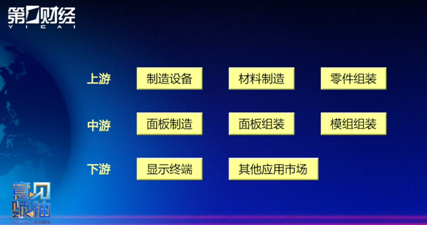

正如张德强提到的,OLED产业链可以分为上、中、下游三个生产阶段。上游为制造设备、材料制造与零件组装,中游为OLED面板制造、面板组装、模组组装,下游为显示终端及其他应用市场,包括手机、电视、可穿戴设备等生产企业。目前AMOLED产业链,中国企业更多集中在面板制造环节。

(图:OLED产业链)

针对维信诺是否会涉及面板之外的上、下游产业这一问题,张德强表示维信诺的发展策略非常明确,将专注于面板的生产。但维信诺也会在洞悉下游终端用户需求的前提下,整合一些新的功能,如屏下摄像头、屏下指纹等等,来提高产品的竞争力。他认为这不仅丰富了产品本身的功能,还提高了产品的性价比。

培养龙头企业有助于形成产业集群

同时张德强认为维信诺等中游厂商的生产体量庞大,可以看作是OLED产业链中的龙头环节,是可以带动整个产业链发展的。未来随着中国大陆面板产线的陆续建成投产,上游原材料产业也会陆续聚集,形成完整的产业链条。

“就我们PMOLED,像我刚才提到的手环这一类,其实我们已经把整个产业链拉到国内来了,对于手机上要用的折叠屏也好,未来还是有这么一个过程,但是趋势也比较明显。龙头企业在哪里,你就会带动整个产业链在哪里”

新材料研发是中国OLED行业的新机会入

目前OLED上游关键的有机发光材料和相关设备方面,主要由美、日、韩、德等企业所掌握。其中决定OLED关键技术指标和良率的蒸镀机方面,日本少数几家企业处于绝对垄断地位,市场份额约占90%。根据统计,OLED面板的生产成本中,材料成本约占40%,固定资产折旧成本也占到40%左右。因此,如何加强上游控制力,对于AMOLED面板企业降低成本至关重要。

张德强强调,中国企业要抓住新材料研发的机会。因为生产设备一旦定型,需要用很多年,但材料是一代一代更新的,可能一两年就要更新一代。开发出效率更高、性能更好、成本更低的原材料是中国企业作为后来者的重要参与机会。

电视、柔性屏等新应用,为消化OLED产能提供可能

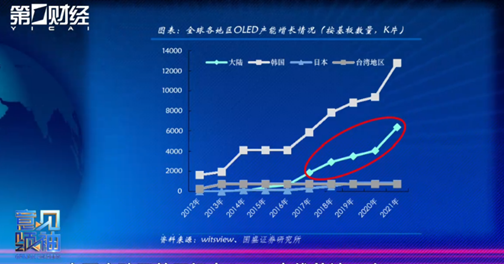

在政策推动和资本助推下,中国面板企业正大举布局,扩张产能。根据不完全统计,中国大陆目前已投产OLED产线共计12条,在建及筹建OLED产线7条,总投资规模超过3500亿元。与此同时,进入2018年后,三星和LG都同时暂停了OLED手机面板的新增投资计划,基本上以保持现在产能规模为主。国盛证券预计2021年,中国大陆制造商将占全球26%的产能面积。一方面如此大规模的投资建设,是否会产能过剩?

(图:全球各地区OLED产能增长情况,按基板数量,数据来源:WitsViews,国盛证券研究所)

对于这个问题,张德强不太担心,首先他认为产线开建,到建成,再到正式出货是有时间周期的。其次,越来越多的终端设备创新也在为消化OLED产能提供更多的可能性,如面积更大的电视机、可折叠的手机等等。他认为在万物互联、万物显示的今天,很多东西都可以有显示功能,小到水杯,大到汽车、家居和办公室等等。关键在于OLED要在这些场景中找到自己的用武之地。

“LCD当时为什么发展那么好?规模扩大那么多?其实它找到了过去CRT从来也不能做的领域,比如说笔记本电脑,比如说手机,只有LCD才能做。那么我觉得OLED可能也面临这样一个情况。”

政府应把企业创新能力而不是规模作为支持标准

为了发展国内显示产业,国家陆续出台了相关支持政策,如此前的《2010-2012年平板显示产业发展规划》、《2014-2016年新型显示产业创新发展行动计划》,近期研究制定的《新型显示产业超越发展三年行动计划》等。在此期间,国内显示市场规模迅速做大,并培育出了不少明星企业。OLED产业作为一个典型的技术密集型、资本密集型产业,需要长时间的技术和产业经验积累。与此同时,目前单条六代OLED生产线的投资都在400亿元左右,这就需要大量的建设资金。因此除了政策支持,不少企业还获得了来自政府的资金补贴。

(图:《2014-2016年新型显示产业创新发展行动计划》)

在谈到政府补贴时,张德强表示对于电子行业中的“粮食产业”如半导体、芯片、显示等,在前期研发、建厂、良率提升、产能爬坡的关键阶段,是需要政府引导和支持的。度过了最艰难的时期之后,企业就完全可以靠自身能力,按照市场化的逻辑健康运转。

但张德强提出了一个自己的建议,他认为政府在选择补贴企业时,更应该关注一个企业是否有原创技术的积累和创新能力,而不是单纯把企业规模作为考量标准。