分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

懂行丨民用航空内需达4000亿元 科创板重构航空航天企业估值

第一财经 2019-06-27 10:45:12

作者:第一财经 责编:杨恺宁

{{aisd}}

AI生成 免责声明

简介:

6月19日,上海拓璞的科创板上市申请获得受理,以向航空航天领域提供智能制造装备和工艺解决方案为主营业务,成为了航空航天领域继航天宏图、世纪空间之后的欲登录科创板的新生。

从行业发展来看,顺应未来工程技术发展和拥有科学技术创新的硬科技型企业一直备受资本市场青睐。作为国家硬科技体现之一的航空和航天领域,其产业趋势不容忽视。其中,在商业航天领域,民营企业在技术储备、仿真测试和可靠性验证等方面,受到资金成本制约和结果导向的严格要求。

商业航天是一项高风险的复杂系统性工程,在中国兴起主要集中在2015年。那么,资本市场如何理解和定义“航空航天”?航空航天领域是否已经进入产业化阶段?民用航空未来的发展空间如何?

第一财经记者向商业航天领域相关人士了解到,商业航天正在呈现两大发展趋势,数字化转型及电气化。

科创板正式交易在即,如何估值航空航天企业?如何读懂这些企业的财务报表?哪些投资方向值得科创板关注?十家国内知名券商,十八位行业研究精英,让懂行的人讲述行业的事,第一财经、中国证券业协会联袂推出十七集投教视频《懂行》。

在本期视频中,天风证券研究所军工高级分析师李鲁靖与我们一起走近航空航天的投资大趋势。

航空不等同于航天

“投资者们一般会把航空航天混淆”,李鲁靖指出,“航空指大气层以内的活动和应用,航天是指大气层以上的,也就是太空的活动和应用。”

航空最主要是以制造为主,航空行业涵盖了四大细分方向,第一个就是军用飞机制造,第二个是民用飞机制造(如波音、空客、商飞),然后是相对于制造飞机的运维、保障方向,第四个方向就是无人机,以及无人机应用。

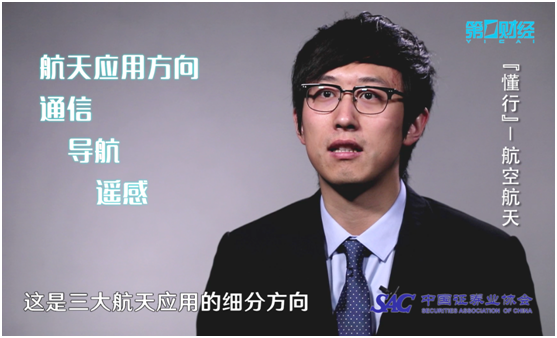

相较于航空的理解,航天的行业研究包括了整个太空基础设施的建设、航天的应用这两大重点领域;体现在细分方向上,主要是航天飞行器的制造、基础设施制造(如卫星、空间站)、航天的应用,其中,航天的应用下有通信、导航和遥感三大细分方向。

航空与航天领域现阶段产业化的三大要点

在航空方面,“自1960年至今未有大的技术变革,更大的变化是在燃效比,包括机舱的舒适度等方面进行改进。因此,国外的民航非常成熟、技术代次是固化的。中国的民航则处于拐点待爆发的阶段。”

在航天方面,“航天产业化阶段处于一个相对初期的阶段。就目前的三大航天方向(通信、导航以及遥感)来说,除了导航领域相对产业化的程度较高以外,遥感还是集中于专用领域,如政府、军队、行业用户。”

“就通信领域方面,现在toC端、toB端或者toG端的市场未完全的打开。“李鲁靖补充道,”但整个导航领域会在中国的北斗组网完成后开启较大释放,遥感领域会随着物联网时代和大数据时代的到来,迎来释放;未来也会通过6G时代实现全球互联网的组网,那么,互联网的全球应用将会是卫星通信领域的一个产业化拐点。”

中国民用航空的内需和净利润将达4000亿元

以人工智能、智能制造、航空航天、信息技术为代表的工程技术创新在中国是有着巨大需求的,一方面,国家正大力支持中国企业补齐科学研究和工程技术的短板;另一方面,依托硬科技作为经济发展重要动能的产业趋势也正在逐步成形。

“2019年1月,中国发射了探月卫星,作为第一个地球上的人类国家完成了月球暗面的探索,中国整个航天进度是非常好;虽然处于第一梯队,但是弱于美国,原因主要来源于两个领域,第一个是深空探索(火星探测)相对比较弱,第二个是载人航天领域相对偏弱。

对于航空来讲的话,中国军机和民机在全球地位不同。“军机领域用J20飞机总师杨伟的话说,咱们国家的军机是处于国际第二梯队前列的水平,相对比较靠前。民用大飞机方面处于追赶的状态”,李鲁靖补充道,“商用大飞机在未来会出现放量,虽然现在是暂时追赶的状态,但是我们比较看好产业进入拐点期。”

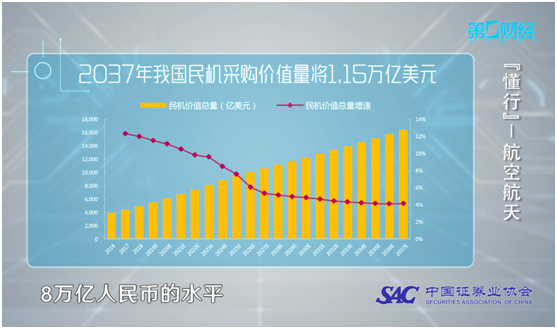

目前,中国的民用机处于追赶状态,民用航空未来发展空间将非常大。李鲁靖分享到,“相对于年均来看,中国会有4000亿左右的内需市场。如果按10%净利润率来看的话,会有一个400亿净利润蓝海的全新产业出现。“

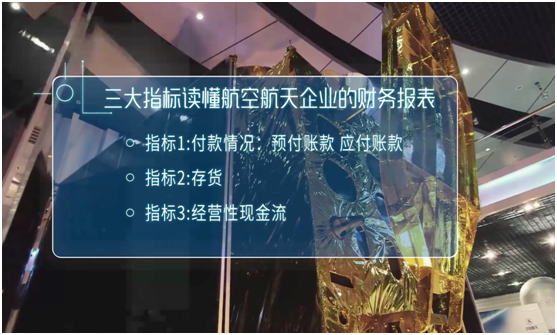

预付和应付账款是航空航天企业的核心财务指标

“核心关注的指标是付款情况,也就是说这个企业去做投产,去做备货,它都是根据销售情况做备货的。所以,预付账款、应付账款这种付款指标是非常重要的指标,因为以销定产。”

同时,李鲁靖表示,“第二大指标就是存货,因为军工不会进行提前大规模的备货,军工的放量都是已经形成销售再进行备货。除了前瞻性指标以外,判断企业经营情况、健康情况,正如同其他行业,就是经营性现金流。”

航空航天估值现处于历史低位科创板带来估值重构

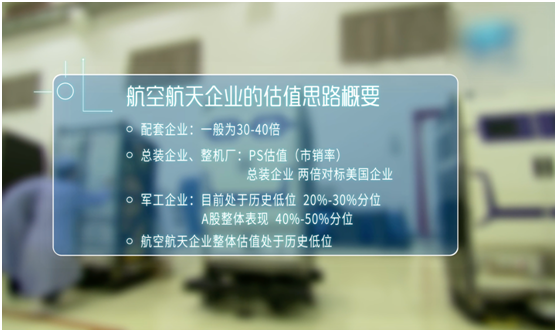

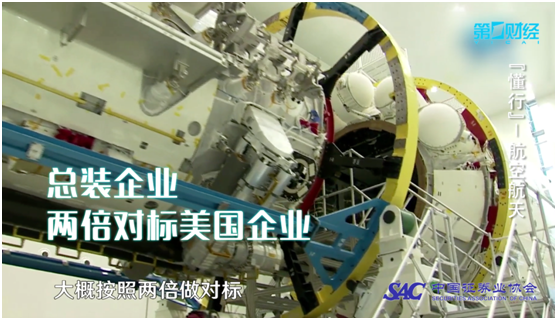

“航空、航天企业的估值,一般来讲,一二级配套企业都是在30倍、40倍,牛市的时候可能会达到更高的数。总装企业、整机厂,习惯于用PS市销率来做估值,对标美国的洛克希德马丁、诺斯罗普格鲁曼这样的企业,大概按照两倍做对标。”

值得注意的是,李鲁靖在接受第一财经专访中表示,“目前,军工企业估值情况目前是相对属于历史比较低的位置,处于历史20%到30%分位;A股现在大概是一个40%-50%分位,所以,军工这些企业,也就是航空航天企业估值现在处于比较低的历史位置。

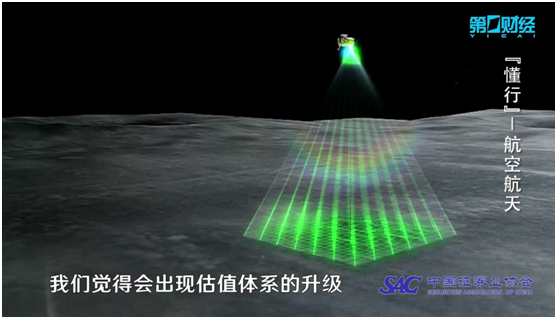

在“科创板会给航空、航天领域带来哪些机遇”的观点分享中,李鲁靖提到,“国家到现在为止,公开的有15个重大专项,军工在15个重大专项里面承担率是非常高的,主承担达到40%,比如说大飞机领域等,达到40%,联合承担达到了60%。军工在国家整个核心技术突破任务中是处于核心的排头兵地位。科创板的出现会给很多处于战略发展的初期或者高速成长期的企业带来估值体系的升级,以及对战略资产企业估值体系重新的重构。”

编导:王双阳 王建爱

制片人:赵新艳