分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

6月非农数据“凶多吉少”或吹响降息冲锋号,高盛警告:美股涨势走不远

第一财经 2019-07-04 16:31:39

作者:樊志菁 责编:冯迪凡

7月3日,美国三大股指齐创历史新高,标普500指数期货盘后首次突破3000点整数关口。

美国股市走高的背后,是投资者对美联储降息的预期持续强化。面对经济数据恶化及劳动力市场潜在的波动风险,美联储年内降息超过50基点的概率正在上升。

6月非农至关重要

美联储的主要职责是促进就业最大化和物价稳定,如今这两项任务都面临不小的挑战。

最新公布的“小非农”美国6月ADP私营就业人数新增10.2万人,虽好于5月的2.7万人,但依然不及市场预期的14万人。ADP方面称,美国就业增速开始出现放缓迹象。虽然大型企业表现依旧良好,但小企业在持续紧张的劳动力市场中举步维艰,制造业就业表现低迷,服务业中休闲行业和酒店业的疲软可能是由于消费者信心的下降。

ADP数据结合近期公布的每周初请、续请失业金人数普遍超预期,为明天美国劳工部即将公布的6月非农就业报告蒙上了阴影。5月美国新增非农就业人数仅7.5万人,不及预期的一半,目前市场预计6月将新增16.4万人,如果最终结果再次爆冷,可能意味着美国就业市场由盛转衰的开始。

与物价稳定相关的通胀问题则是老调重弹,美国5月核心PCE物价指数年率为1.6%,与美联储设定的2%目标渐行渐远。美联储主席鲍威尔近期多次表示,将严肃对待通胀预期下行的风险,预计未来通胀回升至2%的步伐将比之前预期更慢。

经济数据带来的避险情绪令美债收益率继续回落,截至3日收盘,与利率关联密切的2年期美债收益率跌0.2基点至1.764%,基准10年期美债收益率最低触及1.939%,创2016年11月以来新低,其与3月期美债收益率“倒挂”扩大至26基点,逼近2007年高点。凯投宏观美国首席经济学家阿什沃斯(Paul Ashworth)警告称,美国经济趋势下滑已经开始向就业市场波及,同时通胀水平低迷也令人担忧,如果情况持续恶化,这将足够迫使美联储采取降息政策,7月或9月各降息25基点可能性较大。

目前芝商所(CME)利率观察工具FedWatch显示,美联储7月降息概率为100%,其中降息25基点的概率为70.3%,9月再次降息25基点的概率为76.7%。

制造业和房地产传来警报

就业市场的变化背后是制造业、房地产业等美国经济重要组成部分的增长动能下滑。

在贸易形势恶化和经济动能下滑的影响下,全球制造业6月下滑加剧,美国也难以幸免。美国供应管理协会(ISM)6月制造业指数报51.7,刷新32个月低点,其中新订单分项指数跌至50的荣枯线,创2015年12月以来新低。美国6月Markit制造业PMI终值录得50.6,为2009年9月以来的第二低读数。此外美国5月工厂订单和耐用品订单环比下滑0.7%和1.3%,均连续第二个月走弱。

咨询机构IHS Markit首席商业经济学家威廉姆森(Chris Williamson)指出,美国制造业领域进一步接近“停滞”的状态,与产出增幅疲软相对应,企业正在限制雇员和投资计划,制造业的劳动力扩张速度创近三年最慢,产出预期也保持疲软。摩根士丹利首席经济学家阿希亚(Chetan Ahya)则认为,贸易紧张关系对商业信心的影响越来越明显,二十国集团(G20)大阪峰会上的进展不足以消除阻碍投资的不确定性影响。

美国房地产市场也出现了调整迹象,近期公布的5月美国新屋销售、新屋开工、营建许可全线下滑,仅成屋销售数据小幅反弹,凯斯席勒20城房价指数已经连续13个月涨幅放缓。圣路易斯联储经济学家埃蒙斯(William R. Emmons)发表报告称,通过对最近12个月的数据分析,美国全国各地区的房地产市场热度都在降温,其低迷程度与上世纪90年代及2001年美国经济衰退前夕类似。埃蒙斯还注意到抵押贷款利率、住宅投资对经济贡献等因素的变化趋势与前三次衰退期如出一辙,这些都表明美国经济可能在未来12个月内陷入泥潭。

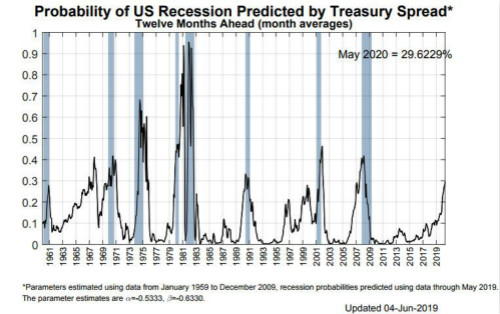

纽约联储依据美债收益率曲线建立的模型显示,2020年5月美国经济陷入衰退的概率已经升至29.6%,创2008年5月31日以来新高。值得一提的是,当年仅仅时隔不到四个月,随着雷曼兄弟公司2008年9月15日宣告破产清算引发全球金融市场剧烈震荡,金融危机全面爆发。

高盛谨慎预期美股走势

美国总统特朗普继续施压美联储,除了提名2位支持降息的经济学家填补美联储理事空缺之外,3日他在社交媒体上再次呼吁实施宽松货币政策,以帮助美国与欧洲等进行“汇率操纵”的经济体竞争,同时他还发文盛赞标普500指数连续创造历史新高。

白宫国家贸易委员会主任纳瓦罗(Peter Navarro)随后表示,如果美国国会通过美墨加贸易协议(USMCA),美联储下调利率并实施特朗普的经济增长计划,道指未来将达到30000点。

高盛对美股未来走势持谨慎态度,认为美国政府政策的不确定性和企业糟糕的盈利前景将成为美股进一步上涨的阻力。高盛首席策略师科斯汀(David Kostin)指出,标普500指数自1月份以来的上涨有90%是由估值扩张推动的,指数预期市盈率已经从14倍升到了17倍。如果将利率下降带来的估值上升等有利因素,和盈利增长疲弱和经济不确定性等不利因素结合考虑,标普500指数估值已经接近公允价值,年底目标位维持在3000点,仅较3日收盘价高0.9%。

两周后美国第二季度财报季将拉开帷幕。财务数据分析机构FactSet的数据显示,迄今为止,标普500指数成分股中已经有113家发布了当季预测,其中87家偏向负面。华尔街预计美国上市企业整体盈利当季将较去年同期下滑1%。

如需获得授权请联系第一财经版权部:banquan@yicai.com