分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

7月8日,中国通号等9家科创板企业同时完成初步询价并完成定价。从静态市盈率指标来看,中微半导体因业绩尚未爆发、市场认可度高,发行市盈率达到了170.8倍,也是9家中发行市盈率最高的一家。

“中微半导体的静态市盈率的绝对值较高,主要因为公司前期融资太多,股本很大,所以每股收益比较低。”分析人士表示,中微半导体170倍的估值,一是市场认可度比较高,二来可比公司的估值亦较高。

招股意向书显示,发行前中微半导体每股净资产为4.4元/股,每股收益为0.2元/股。

第一财经也注意到,从这批9家企业的定价决策看,发行人和主承销商最终确定的发行价格均未超过《实施办法》规定的全部网下投资者和三大类配售对象报价平均数、中位数的孰低值,且均进行了不同程度的折让。

与券商估值基本一致

在中国通号、中微半导体、容百科技等9家科创板企业中,H股回A的中国通号因融资规模大、业绩增速慢发行市盈率最低(18.8倍,略高于港股按照7月5日收盘价计算的静态市盈率17.3倍);中微半导体的发行市盈率最高,为170.8倍。

这也与券商给出的估值基本一致——9家企业的发行价格基本落入卖方建议的估值区间,符合市场机构预期。

除了业绩增长明显高于可比公司的容百科技外,其余8家公司2018年静态市盈率均低于可比公司的平均值。

容百科技于2014年成立,注册资本仅4000万元,后续公司通过创始人、员工持股平台增资至1.95亿,对外 A、B、C三轮融资共募集资金26.4亿元,外部投资方包括金沙江资本、阳光财险、云晖投资、长江蔚来等,最近一次融资是在2018年6月, 金沙江投资出资4亿,投后估值已超过100亿元。

在从事三元正极材料相关业务的公司中,当升科技(300073.SZ)是容百科技最具可比性公司。中泰证券根据可比估值法,给予其估值区间在26-35倍,对应估值区间水平在94亿-127亿,对应股价为22.12-28.7元/股。

截至7月8日收盘,当升科技市值为106.3亿,股价为24.36元/股,市盈率为31.18倍(TTM)。

“现在市场的打新资金的热情非常高,尽管整体估值偏高。”华南一位公募基金高管表示,像容百科技这样静态市盈率较高的情况并不意外。

对于不管是高达105亿元的募资规模,还是525 亿元的预估首发市值——中国通号这家目前申报科创板企业中当属当之无愧的老大——发行定价略高于H股,一定程度上则显示出两地投资者结构不同和投资习惯的不同。

“给定非常高的增速,要么来自于行业整体性增长,要么就是来自于公司自身增生。无论是自身增长还是行业增长,都可以带来增长空间。高增长可以稀释高估值,如果没有高增长,高估值就会一直持续,这就是个问题。”该华南公募基金高管认为。

公开资料显示,2018年中国通号实现收入400亿元,实现归母净利润34亿元,体量较大。2017年-2018年间,公司收入增速分别为16.18%、15.69%;归母净利润增速分别为5.81%、5.80%,增速较为稳定。

170倍贵不贵?

从市场参与者的角度来说,目前的高估值是投资者比较关心的问题,中微半导体170倍的发行市盈率自然引来市场的高度关注。

分析人士表示,中微半导体的静态市盈率的绝对值较高,主要因为公司前期融资太多,股本很大,所以每股收益比较低,而且市场普遍认为公司的未来增长较好,市场的认可度也就较高。

统计显示,中微半导体170.8倍的市盈率低于可比公司北方华创(407倍)、长川科技(189倍)与至纯科技(181倍),其市销率(按照2018年经审计的每股主营收入计算为9.47倍)与可比公司北方华创(9.35倍)相当,低于可比公司长川科技(24.5倍)。

“第一,科创板支持科技创新,符合大的政策引导方向,部分公司的高估值体现了政策预期和政策支持带来的溢价;第二,之前我们也看到中小创推出时,相关个股的估值也是比较高。科创板作为新生事物,受到各类投资者的追捧,会出现一个相对较高的估值也在情理之中。”对此,方正富邦基金权益投资部副总裁王义发表示。

在上述9家公司中,容百科技定价的市盈率高于可比公司,但公司的增长高于可比公司,2018年业绩增速584%,预计2019年还有105%。

“科创板的估值主要还是看成长性,静态的市盈率意义不是很大。”雷根基金李金龙则认为。

“之前新股有23倍发行限制,安全边际会高很多。如果一开始定在100多倍,一定程度上是消化了后面上涨的空间。我觉得主要还是科创板刚刚开始,随着科创板的陆续推出,超高估值现象会逐步减少。”王义发也认为。

市场调整与科创板发行无关

除了中微半导体和中国通号,其余7家按照2018年经审计的扣非后摊薄后每股收益计算的市盈率平均为55.3倍。

“如果估值都在百倍以上,打新的参与热情会略有下降,主要是上市后的收益率预期会降低,透支了上市后的收益。”李金龙表示。

“发行估值过高会影响上市后的上涨空间,无疑对打新收益率有一定影响。”李金龙说。

值得一提的是,一些市场人士将8日的大跌与科创板密集发行联系了起来,认为是市场大跌的一大诱因。

”将IPO密集发行说成是市场大跌的原因我认为说不过去,大跌应该还是有多重因素,比如美国降息预期减弱,另外最近一个月,指数跳空高开情况较多,也预示市场波动在加剧。”上海一位私募负责人表示。

“进一步来看,科创板发行门槛较高,排除了大部分投资者;虽然首批募集家数达到22家,但是募集资金并不多,甚至要少于刚刚过去的一周。所以市场的大跌和科创板IPO密集发行关系并不大。”该私募人士称。

Wind资讯统计显示,在7月1日至5日这一周,虽然发行家数只有6家,但募集规模达到了55.19亿。

也有机构人士分析,科创板25家公司整体融资规模有限;不存在资金沉淀,抽签抽中了才需要缴款;网上网下打新需要持有一定市值才能申购,网上持有市值1万元沪市股票可以申请1000股、网下市值配售门槛是6000万元,事实上对主板市场不仅没有抽血效应,相反还有提振作用。

如需获得授权请联系第一财经版权部:banquan@yicai.com

科创板上市路径研讨来了!陆家嘴金融沙龙2026年第四期将精彩呈现

本期沙龙将从政策解读、合规风控、上市申报等多个维度,就企业科创板上市全过程进行深度解析与互动交流。

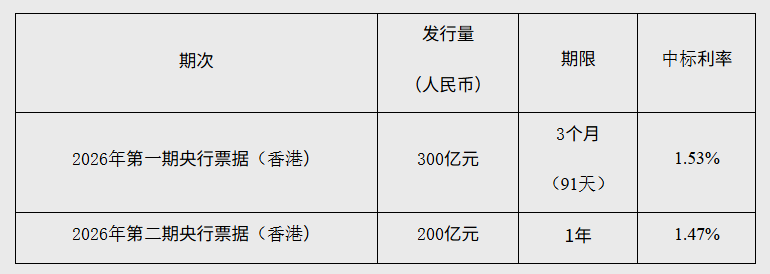

央行发行2026年第一期和第二期央票:3个月期中标利率1.53% 1年期中标利率1.47%

央行发行2026年第一期和第二期央票:3个月期中标利率1.53% 1年期中标利率1.47%

科创板391份“成绩单”透露哪些机会?指数投资可“打包买入”硬科技

“未来3~5年科创综指相关产品规模和体量仍有巨大发展空间。”

月内超50家企业IPO进度更新,业内预计A股IPO继续活跃

多家去年年底IPO新获受理的公司,在月内进入问询阶段。

科创板七成并购已完成,近期频现重组终止是何原因?

近期部分重组交易宣告终止,尤以半导体行业并购终止案例较多。这些终止交易的多为中小民营上市公司,以发行股份或现金重大类交易为主,终止的核心症结集中于交易双方未能就关键条款达成一致。