分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

7月22日上午,上海证券交易所举行科创板首批公司上市仪式。南微医学董事长隆晓辉接受第一财经记者采访时表示,对今天公司在科创板上市感到非常激动,这是一个历史性的时刻。

隆晓辉表示,上半年公司的表现超出预期。募集的资金未来首先会加大对研发的投入,做更多的创新,其次是对产能、营销网络、信息化方面,未来会在微创诊疗领域中做进一步聚焦。科创板的推出对公司帮助非常大,是公司历史性的一个关键时刻,它会推动公司在未来的发展当中实现跨越式的发展。

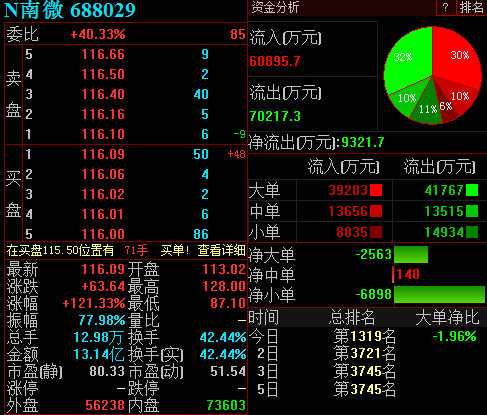

截至发稿,N南微大涨121%,报116.09元,成交额超13亿元。

南微医学股票代码为688029,发行数量为3334万股,本次发行价格为52.45元/股,募集资金总额为17.48亿元。

财务数据方面,截至2019年6月底,南微医学的总资产为10.89亿元,归属于母公司股东的净资产为7.3亿元。2019年上半年,南微医学的营业总收入6.18亿元,净利润1.5亿元。

作为微创医疗器械的小巨人,南微医学处于微创医疗器械细分领域。在国内支付能力的提高和更多基础医院微创诊疗能力的提升背景下,公司近五年来归母净利润复合增长率为50.58%;2019年上半年公司持续高增长,预计实现归母净利润1.4亿~1.5亿元,扣非归母净利润4912万元。2018年公司研发投入占比营收5.33%。本次发行市盈率39.92倍,发行后总市值约70亿元。

申万宏源研报称,公司深耕微创医疗器械二十载,业绩增长迅速。公司主要从事微创医疗器械研发、制造和销售。经过近20年的发展,形成了“1+3+N”的持续创新模式:1个平台(医学创新成果转化平台)+3大产品系(内镜诊疗、肿瘤消融、OCT)+新产品系,为业绩高增长注入可持续性。申万宏源认为公司的合理市值区间为81-98亿元,对应发行后总股本的合理股价区间为60.7-73.5元。

国金证券研报指出,考虑公司发行股份募集资金影响,预测公司2019-2021年归母净利润分别为2.75、3.72、4.87亿元,分别同比增长43%、35%、31%。参考可比公司2018年扣非PE及2019年一致预测利润情况,同时结合PEG指标比较可比公司与目标公司未来成长能力上的差异,给予南微医学对应2019年预测利润30-40倍PE,预计对应2019年预测利润的合理市值区间为80-110亿元,对应IPO上市后目标价60.0-82.5元。考虑公司收入利润的迅速增长和未来市场拓展空间,看好公司的长期发展前景,短期发行价格具有较高性价比,给予“买入”评级。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |