分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

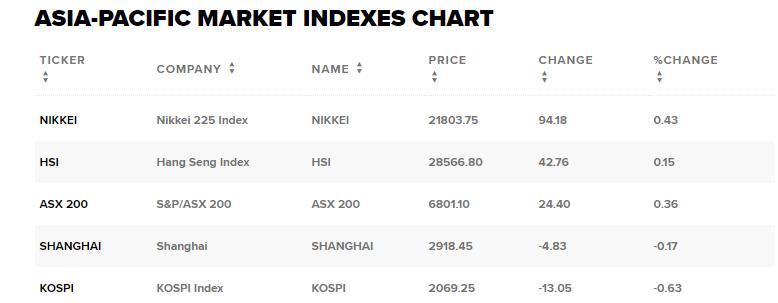

25日亚太股指早盘涨跌互现,芯片股受隔夜美股相关板块表现提振成为焦点,同时投资者关注今天欧央行是否会宣布降息。

日本股市小幅走高,截至第一财经记者发稿时,日经225指数涨0.43%,东证指数涨0.52%。受日韩两国贸易关系持续紧张影响,芯片制造商爱德万测试(ADVANTEST)大涨16%,分析师担忧如果情况持续恶化或将对全球半导体产业造成巨大影响,权重股软银集团上涨3.2%。

韩国KOSPI指数走弱,现跌0.63%,主要受到LG化学重挫4.5%的拖累。最新数据显示,韩国二季度GDP环比增长1.1%,同比增长2.1%,略好于市场预期,避免了技术性经济衰退。芯片股集体走强,SK海力士上涨2.7%,第二季度营运利润6376.3亿韩元,同比下滑89%,大幅不及市场预期。三星电子涨1.5%,此前公司预计二季度公司净利润或下滑56%。

澳大利亚ASX 200指数涨0.36%,稍后澳大利亚联储主席洛威将发表讲话,或透露货币政策路径线索。

香港恒生指数涨0.15%,新加坡海峡指数涨0.18%。

国际油价小幅反弹,美国原油库存大幅下滑并未有效提振市场。目前WTI原油主力合约涨0.3%,报56.65美元/桶,布伦特原油主力合约涨0.2%,报63.30美元/桶。

美国能源信息署EIA数据显示,上周美国原油库存下滑1080万桶,大幅不及市场预期,“巴里”飓风对墨西哥湾产区的影响仍在继续。同时布伦特原油合约自3月以来重回升水状态,暗示投资者对未来的需求前景持谨慎态度。

美元指数目前交投于97.70附近,回到了四周高点,此前美国国会就提高债务上限达成共识部分抵消了美联储降息预期的利空。

欧元/美元跌至两个月低点1.1140附近,今天欧央行将公布利率决议,由于此前公布的欧元区、德国和法国的制造业PMI指数全线不及预期,市场认为经济下行压力将迫使德拉吉释放明确宽松信号。交易员加大了对欧央行降息的押注,货币市场预计欧央行在今日会议上降息10个基点的可能性为54%。

澳大利亚联邦银行分析师卡普尔索(Joseph Capurso)预计,欧央行将调整前瞻指引,这将进一步打压欧元汇率。

隔夜美国三大股指涨跌互现,纳指和标普500指数再创历史新高。迄今为止,已有约25%标普500成分股公司公布了第二季度业绩,其中78%的盈利好于预期。市场正密切关注科技板块面临的监管压力,券商Wedbush的分析师伊维斯(Dan Ives)认为,如果不改变现有的反垄断法,分拆科技巨头几无可能,继续谨慎看好苹果、谷歌等企业的前景。美股期货早盘波动不大,道指期货现涨0.08%,标普500指数期货跌0.05%。

美债收益率盘初小幅波动,与利率关联密切的2年期跌1基点至1.816%,基准10年期美债收益率跌0.4基点至2.046%,其与3月期美债收益率倒挂5.4基点。

芝商所CME利率观察工具FedWatch显示,美联储下周降息25基点的概率为74.5%,较上一交易日回落4.5%。

如需获得授权请联系第一财经版权部:banquan@yicai.com