分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

因业绩低于预期,又一白马股“马失前蹄”。涪陵榨菜今日开盘跌停,股价报25.20元。

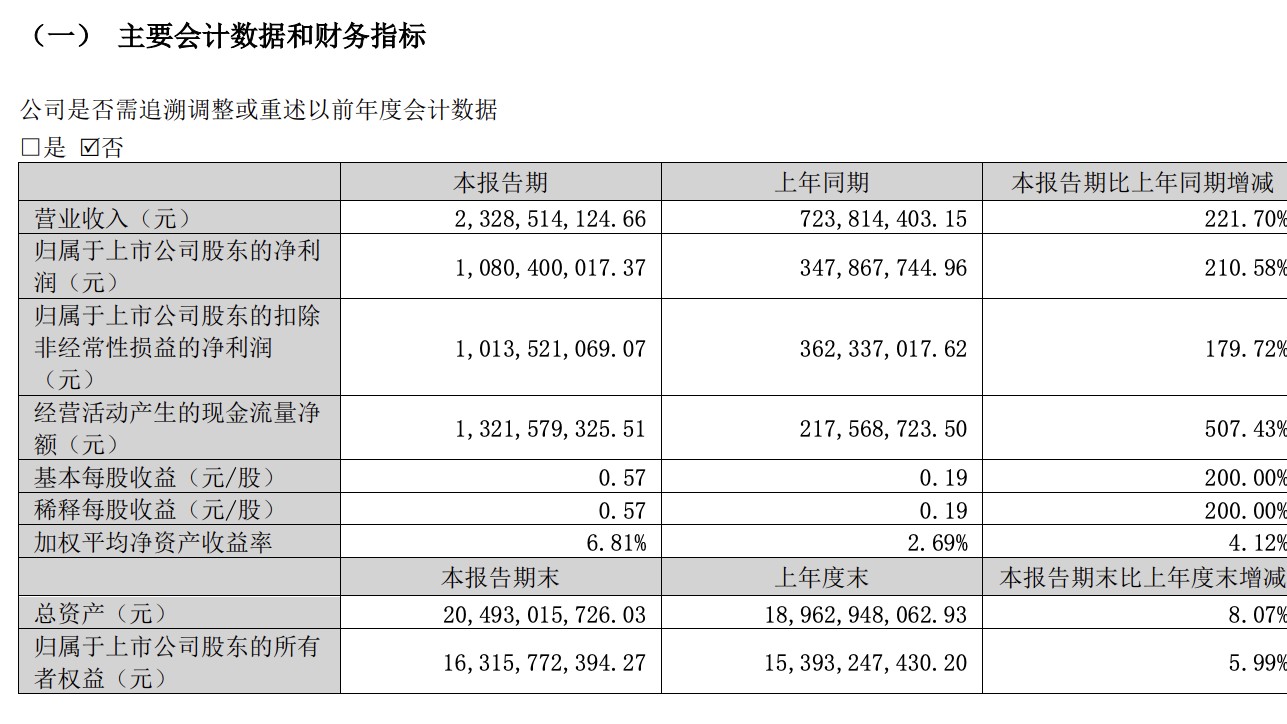

7月30日晚间,涪陵榨菜披露的2019年半年报显示,公司上半年实现营收10.86亿元,同比增长2.11%;实现归属于上市公司股东的净利润3.15亿元,同比增长3.14%。

据证券时报消息,对于股价跌停,涪陵榨菜证券部工作人员表示,“跌停的原因不太好说,因为股价上的原因太多了,今年公司半年报业绩确实是增长比较缓慢的,未来增速虽然无法预测,但是公司的销售工作以及生产各方面肯定会继续踏踏实实地做,一家企业的经营肯定会遭遇起伏。”

销售费增加,涪陵榨菜中报炸雷

7月30日晚间,涪陵榨菜披露的2019年半年报显示,公司上半年实现营收10.86亿元,同比增长2.11%;实现归属于上市公司股东的净利润3.15亿元,同比增长3.14%;归属于上市公司股东的扣除非经常性损益的净利润约为3.12亿元,比上年同期上涨2.58%。

公开资料显示,涪陵榨菜主要从事榨菜、泡菜和其他佐餐开味菜等方便食品的研制、生产和销售,目前是全国最大的佐餐开味菜生产销售企业。

2016年至2018年,涪陵榨菜营业收入和净利润均保持高速增长模式。2016年涪陵榨菜实现营收11.21亿元,同比增长20.43%,净利润2.57亿元,同比上涨63.46%;2017年实现营收15.20亿元,同比增长35.64%,净利润4.14亿元,同比增长61%;2018年实现营收19.14亿元,同比增长25.92%,净利润6.62亿元,同比增长59.78%。

然而今年一季度,涪陵榨菜营收增速进入个位数区间,创下了自2010年11月上市以来的最低值,在第二季度,净利润更是较去年同期下滑。

中金公司下调目标价8.5%至30元

中金公司表示,收入增长依然疲软,期待渠道调整效果后续逐步显现。涪陵榨菜2019年二季度收入延续一季度疲软态势,除去年同期高基数外,亦因渠道继续去库存及宏观经济疲软。公司积极推进渠道下沉和经销商激励政策变化以改善现状。根据草根调研,公司全国新设销售办事处的人员已基本落地,我们判断随着三、四线城市经销商招募逐步到位并发力,2H19销售增速有望较1H19加速。目前公司在部分低线城市已实现经销商调货,但持续性有待观察,公司产品终端售价高于竞品,渠道下沉难度较一、二线城市更大,公司将依靠品牌力、产品质量及地面推广与经销商费用支持持续推进渠道下沉;公司对经销商激励政策包括激励频次提高,销售指标分解,放宽部分授信,加强地面推广等,草根调研显示,2Q19末渠道库存降至1.5个月左右,较1Q19末2个月以上水平下降。毛利率居于高位,销售费用率高企。2Q19公司毛利率依然维持高位约58.9%,同比+1.3ppt,环比+0.8ppt,预计在市场销售策略基本稳定的情况下,毛利率将维持较高水平。2Q19销售费用率达22.1%,同比+5.4ppt,环比+2ppt,我们认为主要受公司积极推进渠道下沉、增加地面推广和经销商激励所致,在销售额增速较低时,刚性费用投放导致销售费用率偏高。维持对公司2019年销售费用率将有所增加的判断,但认为费用投放力度加大利于下半年收入增长逐步恢复。

中金公司下调2019/2020年收入预测5.5%/6.5%,分别下调EPS预测9.4%/8.1%至0.90/1.04元。当前股价对应2019/2020年31/27倍P/E。维持跑赢行业评级,因盈利预测调整下调目标价8.5%至30元,对应33倍2019年市盈率和28倍2020年市盈率,较当前股价有7%的上行空间。

华创证券点评涪陵榨菜2019年中报称,高基数、渠道调整致收入增长放缓。公司19H1收入增速略低,分业务看,上半年榨菜/泡菜/佐餐菜分别同比增3.3%/-5.9%/-3.0%。19Q2收入低增速一方面源于18Q2“大水漫灌”致基数较高,另一方面19Q1渠道政策严格、库存较高致经销商积极性不高,四月份开始公司放宽渠道政策,包括缩短经销商返利期限,降低考核难度,放宽赊销政策,以激发经销商积极性,19H1应收账款为0.47亿元,比期初增长500.77%,为公司对部分客户采取滚动赊销政策所致。同时,在政策调整及渠道推进下,公司动销已现边际好转。分地区看,19H1西南本埠、华东保持两位数增长,华北、华中、中原市场增速下滑。成本红利延续,销售费用拉低净利率。

华创证券指出,作为细分行业龙头,产品提价及高净利率体现强定价权,未来有望凭借品类扩张及渠道持续下沉继续提升份额,盈利能力保持较高水平。由于渠道调整尚需时间,我们下调公司19-21年EPS预测至0.92/1.07/1.23元(原EPS为1.02/1.24/1.47元),对应PE为30/26/23倍,给予20年30倍PE,调整目标价至32.1元,下调评级至“推荐”。

方正证券研报认为,主要是去年底以来面临宏观经济下行压力,公司内部开展一系列调整,叠加二季度去库存,对收入增速有一定影响。不过,今年涪陵榨菜内部积极变革调整,销售考核细化,生产上升 级榨菜,推鲜香萝卜、餐饮配料、零售通小箱、乌江瓶装系列等新品,管理优化,短期虽然收入仍承压,但总体向好调整。此外,渠道下沉,市场精耕细作,阶段性调整后有望逐步改善。

多只基金重仓

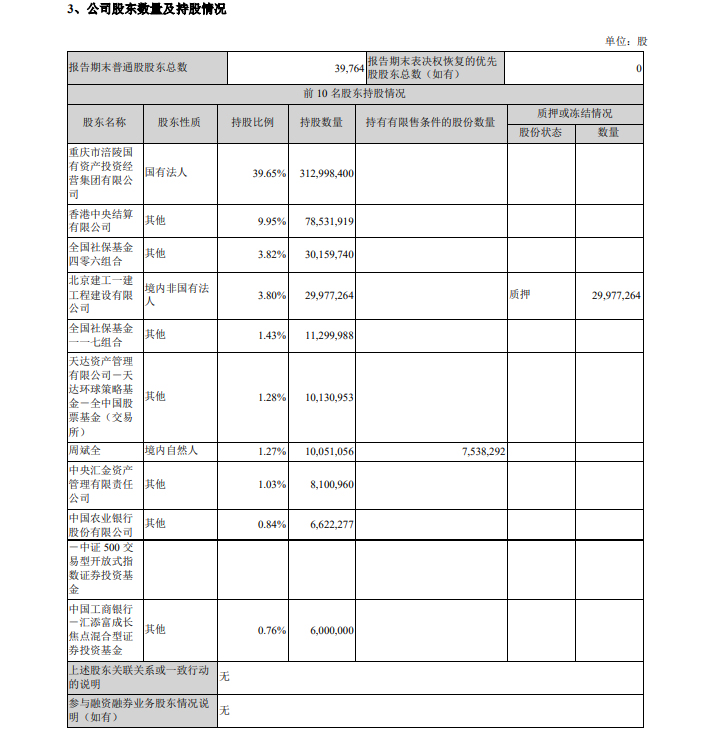

涪陵榨菜半年报显示,截至2019年上半年末,股东榜中,社保基金406组合持有3016万股,社保基金117组合持有1130万股,社保基金105组合持有546万股。中央汇金持有810万股,南方中证500ETF持有662万股,汇添富成长焦点混合持有600万股。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |