分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·周道传 | 全球降息潮来袭,对实体经济和资本市场意味着什么

第一财经 2019-08-01 15:53:57

作者:一财朋友圈 责编:吴昊

{{aisd}}

AI生成 免责声明

一切源于2008年全球金融危机。危机爆发后,全球主要央行被迫相继推出超宽松的货币政策。其中美联储和英格兰银行将基础利率降至历史低位,欧央行(ECB)和日本央行则被迫实行零利率或负利率政策。而且,这些央行均被迫启动量化宽松(QE)货币政策,向经济体系注入大量货币,以挽救行将崩溃的金融市场和奄奄一息的实体经济。

回头看,这些超宽松货币政策确实取得明显效果,全球金融市场(特别是股市)迅速回暖。在其它政策紧密配合下,以美国为首的全球经济也开始缓慢复苏,主要经济指标在2010年左右逐步恢复到危机前相对正常的水平。虽然此后欧元区经历了“欧债危机”,巴西、俄罗斯、委内瑞拉等新兴市场经济体也相继爆发危机,全球整体经济依然在蹒跚中持续增长。

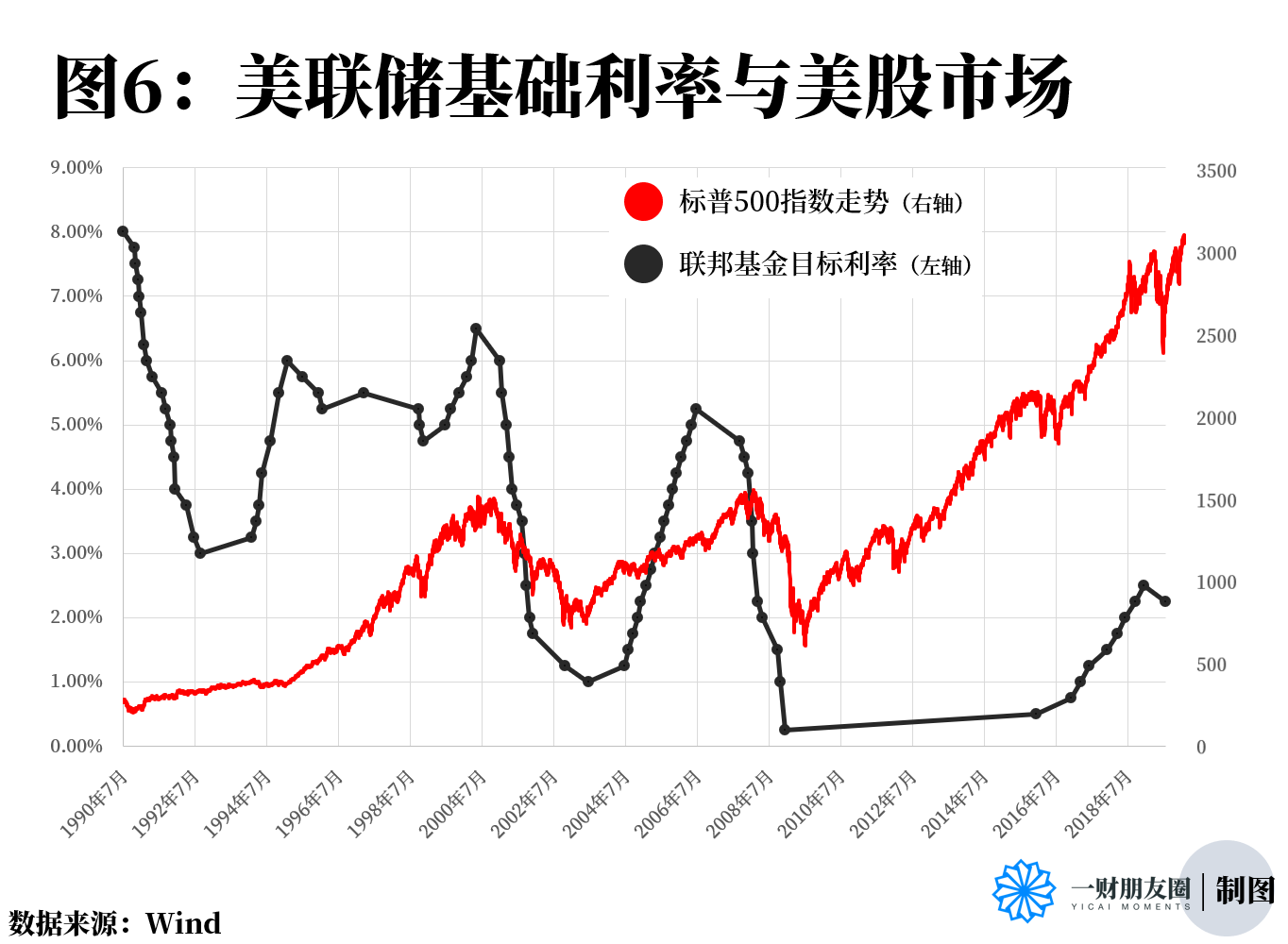

但是,这种超宽松货币政策的主要副作用是,大量逐利资金持续涌入虚拟经济,追逐相对有限的金融资产,刺激了金融资产价格泡沫。股债双牛成为金融市场基本特征,以美国为首的全球主要股市纷纷创出历史新高。据统计,在美联储三轮QE期间,标普500累计上涨约133%,纳斯达克指数累计上涨近210%,道琼斯工业指数累计上涨101%。

值得特别关注的是,在此期间,美元出现大幅贬值,国际贵金属价格则大幅攀升。出于对纸币信用制度可能崩溃的担忧,黄金的货币属性彰显,国际金价从2009年初的接近800美元/盎司,最高冲破1900美元/盎司,同期国际银价也从约13美元/盎司最高攀升至接近50美元/盎司,国际贵金属一度成为最闪耀的资产类别。

随着经济增长、通胀回升,面对空前宽松的货币政策环境,美联储从2014年底率先启动货币政策正常化,先宣布结束QE,然后开始缓慢小幅加息,最后开始缩减资产负债表规模。在美联储的影响下,其他主要央行也开始逐渐收紧货币政策,加拿大央行和英格兰银行先后于2017年加入加息队伍。2018年下半年开始,随着全球五大央行QE规模进入负增长,全球货币政策也从边际收紧转为全面紧缩阶段。

全球货币政策收紧,首当其冲的是全球金融市场。原先由于大量资金追捧起来的资产价格泡沫,均面临泡沫破裂的风险。2018年,全球95%以上的资产价格均出现明显下跌,股债双杀,大量国际资金撤离新兴市场,美元一枝独秀。

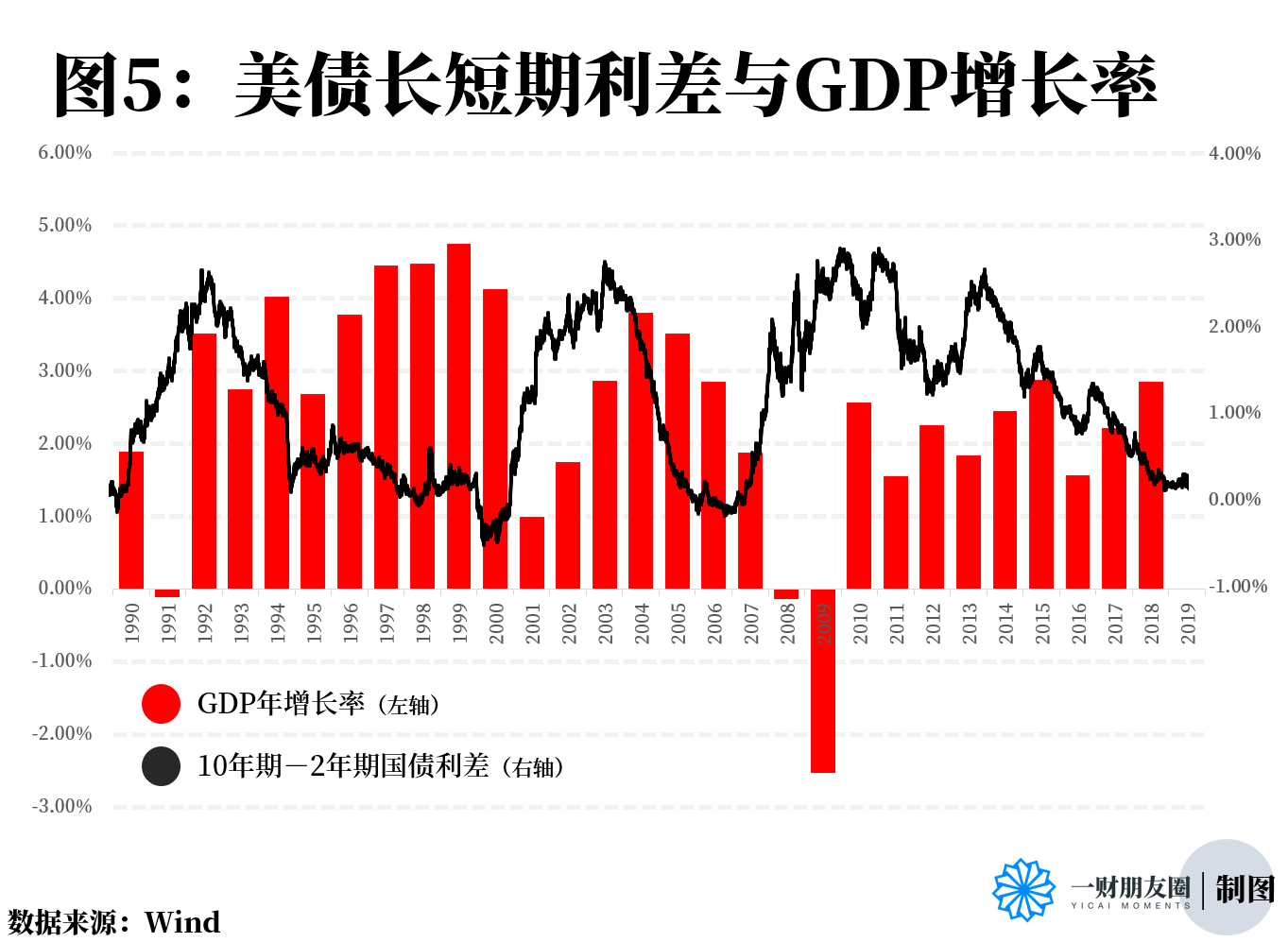

不仅如此,货币政策收紧对实体经济的影响也是显而易见的。叠加全球贸易紧张局势升级、对技术供应链中断的担忧以及地缘政治紧张局势的影响,从2018年下半年开始,全球经济疲态尽显。作为领先指标的各国制造业PMI数据一路下行,通胀持续疲软,离各大央行2%的通胀目标渐行渐远,甚至有些经济体再次面临通缩风险,大部分新兴市场经济体更是雪上加霜。特别是作为全球增长龙头的美国经济内生增长动能疲弱,企业投资意愿不强,在特朗普减税效应消退后,美国经济下行风险明显上升,美债收益率曲线也出现长短期倒挂,预示着未来1-2年美国经济很可能将出现衰退。

出于防范风险的考虑,美联储在2018年底及时改变口风,宣称基础利率已经达到接近中性利率的水平,做好随时转变货币政策风向的准备。此后美联储一直处于暂停加息、维持基础利率不变的状态;ECB则在刚刚结束QE政策几个月后,宣布将于2019年9月恢复长期再融资操作(TLTRO),并继续维持零利率政策,将首次加息时间进一步推迟;日本央行继续实行负利率政策,英格兰银行和加拿大央行也都暂停加息步伐,等待局势进一步明朗;发达经济体中,澳洲和新西兰联储则于近期率先启动降息;与此同时,印度、俄罗斯、韩国、印尼、南非、乌克兰和土耳其等新兴市场央行也都未雨绸缪,纷纷开启降息大门。可以说,全球货币政策转向已经呼之欲出。

今天凌晨,为防范经济基本面恶化风险,美联储正式宣布降息25基点。在会后的新闻发布会上,鲍威尔反复强调美国经济依然良好,此次降息主要出于“预防性”考虑,而并非放松周期的开始。如果仅仅是“预防性降息”,那么当贸易摩擦、地缘政治等风险因素消退,特别是通胀压力再次上升后,美联储很可能将继续延续加息进程,直到宏观基本面拐点真正来临。这种情景可以类比于1995-1998年,在这种情景下,超宽松的全球货币政策依然对宏观经济有支撑作用,金融市场经过短期调整后,主要资产价格将继续延续泡沫化进程,直到周期拐点出现后,全球货币政策才真正转向。

但长远往前看,如果以中美为主导的全球贸易合作关系发生根本改变,美国奉行的“以邻为壑”的贸易保护主义长期盛行,不排除出现技术战、金融战,甚至爆发地缘政治冲突,那么,全球宏观基本面很可能将持续恶化,货币政策最终也将转向,全球主要央行将在不远的将来进入持续降息周期。但这种持续放松的货币政策很可能难以挽救大幅恶化的宏观经济,降息周期将伴随风险资产大幅下跌,国债、黄金等避险资产将持续受到追捧。

到那时,以美国为首的全球经济很可能会出现明显衰退,但在全球主要央行货币政策离正常化水平依然遥远的情况下,全球货币政策空间非常有限。可以预见,如果到时发生经济或金融危机,全球主要央行几乎都没有多大降息空间,负利率政策将成为新常态,全球负利率债规模将大幅攀升。各大央行可能将继续依靠量化宽松货币政策,央行资产负债表规模也将再次大幅攀升。在这种情况下,黄金的货币属性将再次彰显,国际贵金属很可能将大放光芒,再次成为最闪耀的资产类别之一。

而且,站在各国政府的角度看,这种超宽松的货币政策是百利一害、成本最低、最方便的政策选择,一旦沾染上,就很容易上瘾。它的副作用也是显而易见的,全球贫富差距将进一步分化,民粹主义很可能会持续盛行,这些都将会对全球资本市场的生态环境产生深远影响。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

货币政策、汇率、金融开放、人民币国际化,潘功胜释放四大重磅信号

将加大金融支持中国经济结构转型力度

专访惠誉首席经济学家库尔顿:穿透100美元油价阴云,重估美联储货币政策逻辑

美联储面临通胀上行与劳动力市场疲软的双重挑战,未来降息路径高度依赖油价冲击的持续时间。

潘功胜重磅发声:不靠汇率贬值搞竞争,货币政策维持宽松

优化信贷结构,分类施策、有扶有控,从金融的角度抑制一些行业的“内卷式”竞争。

市场权威专家:观察货币政策效果要看累积效应

与2018年下半年本轮降息周期以来的高点相比,政策利率共下调了10次,累计下调了1.15个百分点,引导企业贷款利率和个人房贷利率分别下降2.5个和2.7个百分点。

程实:美国经济的四重风险︱实话世经

制度性预期一旦发生扰动,不仅可能加剧货币与财政政策之间的协调难度,还可能通过影响市场定价逻辑与风险偏好,放大宏观波动。