分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

科创板自2018年11月5日首次提出,到2019年7月22日正式上市交易,仅用时259天,其决策层次之高、推进进程之快、优先级别之高,处于资本市场改革史无前例的重要地位。自2019年7月初确定科创板上市交易时间以来,市场关于科创板上市将分流A股存量资金、科创板企业的估值是否定价过高等问题的讨论较多。本文从市场对科创板关注的四大热点问题出发,通过借鉴创业板的历史经验,以期能帮助投资者理解科创板,寻找科创板的投资机会。

问题一、科创板的顶层设计有哪些改进?

问题二、科创板上市交易对主板会形成什么影响?

问题三、科创板后续新上市的企业会对首批企业形成冲击吗?

问题四、长期来看,科创板的推出会对实体经济形成什么影响?

问题一、科创板的顶层设计制度有哪些改进?

科创板试点注册制,不仅使得具备核心技术优势的少数科创公司享受资本市场红利,长远来看将成为整个资本市场改革的试验田。从顶层设计出发,科创板在上市门槛、发行流程、交易制度、退市规范等进行市场化方向改革。重点关注四个“首次突破”:

第一、上市标准实现了重大突破。上市标准更具有包容性,实施注册制,并突破了盈利硬性指标要求,首次提出基于市值分类的五大指标组合,市值越大,相应的财务指标限制要求越宽泛;第二、交易制度更加市场化,首次突破涨跌幅限制。当前A股的新股发行价设定了23倍市盈率的上限,且上市首日还有涨幅限制,所以往往新股上市之后会出现连续涨停。而科创板的股票上市前五日不设涨跌幅,五日之后放开至20%且取消首发市盈率的限制;第三、实施更加严格的退市制度,丰富和优化退市指标体系,保障上市公司质量。过去,由于A股上市公司保壳资源动力较强及退市制度操作的复杂性,一直以来退市都是A股市场极小概率事件。2000年至今,A股退市企业占比不到3%,而成熟的市场美股退市企业占比高达41%,港股市场也有7%左右的退市占比。本次科创板除实施严格的退市制度之外,也对退市流程进行了简化,取消了暂停上市、恢复上市环节;第四、发行效率实现了大幅度的提升。在实行注册制的过程中,交易所负责审核,证监会负责做出注册成功与否的决定,上市的流程大幅缩短,企业上市的效率明显提升。根据科创板的制度规定:上交所审核的时间期限小于等于3+3个月,证监会做出注册成功与否的决定的时间小于等于20个工作日;而创业板股票上市时间估计需要一年及以上。

问题二、科创板上市交易对主板会形成什么影响?

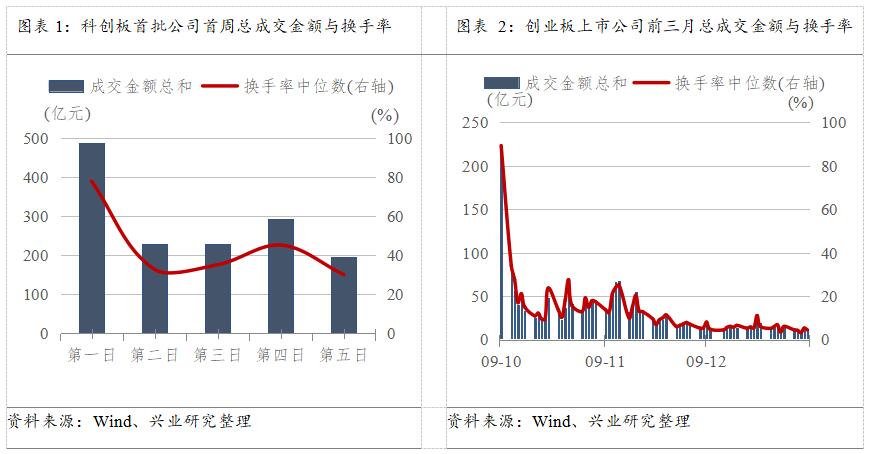

自7月初开始确定科创板上市交易时间以来,市场关于科创板上市将分流A股存量资金的讨论不绝于耳。从实际情况来看,科创板的成交金额仅在首日分流资金较大,带来市场较大波动,第二日之后影响在快速弱化。科创板上市首日成交金额为485.08亿元,占A股成交金额比重13.3%,25家科创板公司涨幅均值为140%,当日上证指数跌1.7%,创业板指数跌1.7%;而在第二日分流效应就明显减弱,成交金额227亿元,占比7.6%,上证指数涨0.45%,创业板指涨1.25%;第三日分流效应更弱,成交金额227.5亿元,占比6.0%,上证指数涨0.8%,创业板涨1.2%。

与2009年推出的创业板进行对照,科创板对市场的分流效应确实是在首日冲高之后就开始快速回落。科创板首日成交金额为485亿元,占比13%。首日之后,成交金额回落至200亿元左右,分流效应进一步趋弱。换手率来看,首日的换手率中值高达78%,而后回落至30%,为首日的39%。回看创业板,市场同样是在经历了首日巨额交易后,逐渐回归理性。此后三个月,成交额与换手率的波动区间均持续收窄,最终总成交额收至首日的5%左右,成交额占A股成交额的比重维持在0.2%到0.4%区间;换手率保持在4%-5%之间,相当于首日的24%。

问题三、科创板后续新上市的企业会对首批企业形成冲击吗?

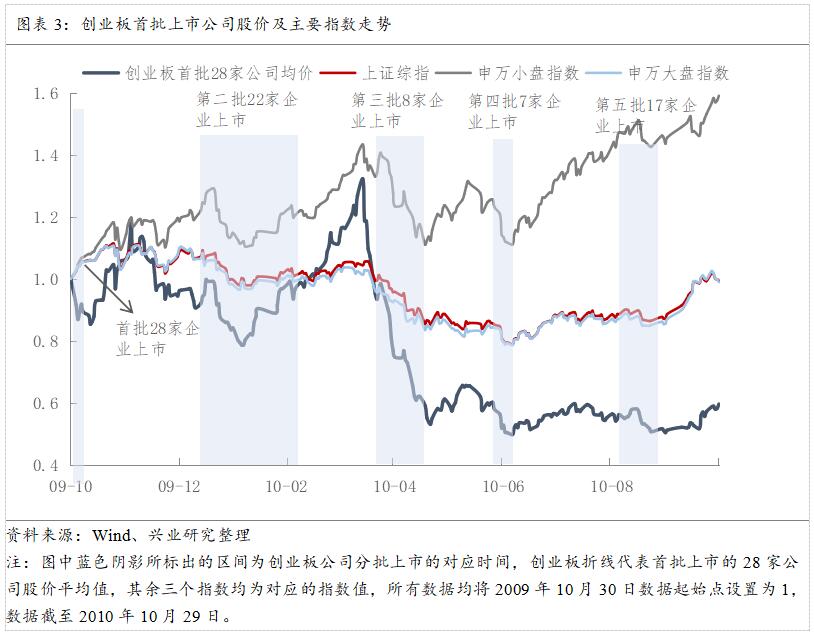

从结果来看,新上市的科创板(创业板)对存量市场的影响主要集中在首日,而后快速地弱化。科创板上市首日五大主要指数(上证综指、创业板指、中小板指、中证500、中证1000)均有不同程度下跌,中证500与中证1000跌幅超2%,中小板指仅微跌0.63%。从实际数据来看,科创板首日对其他板块资金存在一定分流影响。随后四日,影响趋弱,主要指数均收涨或轻微下跌。创业板上市首日四大指数(上证综指、中小板指、中证500、中证1000)涨幅均超1%,次日继续保持在3%左右涨幅。创业板上市第一周、第一月期间,中小市值公司代表指数上涨速度较快,第一季度有所放缓,整体仍保持上涨趋势。

借鉴创业板的历史经验,新增IPO对首批企业形成的冲击有限。参照2009年的创业板,回顾创业板首批上市的28家企业在上市之后一年的表现:平均来看,自从2009年10月30日正式上市交易后,上市前三个月股价波动较大,而后趋于稳定。随着后续受理企业分批陆续登陆创业板,首批28家公司的股价并未随之出现大跌,新增IPO公司对存量已上市公司的分流效应相对有限。

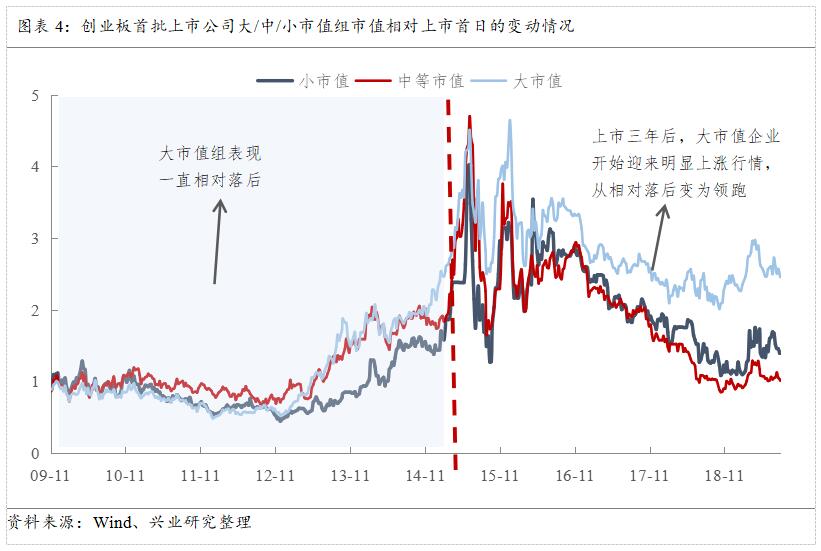

创业板首批企业上市3年之后,大市值企业的表现明显优于其他中小市值企业,开始能走出独立于市场的行情。借鉴创业板首批上市的企业表现,将首批28家公司按照上市首日(2009年10月30日)市值从低到高排列分为3组,分析上市市值对公司表现的影响。在上市前三年(左侧阴影区域),股价受情绪因素影响较大,中小市值股票轮流主导行情,而大市值企业涨幅始终相对落后。但从2012年12月开始,大市值企业开始迎来明显上涨行情,市值涨幅由落后变为领跑,并在此后始终保持领先。2016年以来,大市值与中小市值的基本面分化已经非常显著。从长期来看,大市值企业成长潜力最大、市值增长倍数最高,据统计大市值组的股票上市至今市值扩张1.45倍,而中小市值组的股票扩张倍数分别仅0.01倍、0.41倍。

问题四、长期来看,科创板的推出会对实体经济形成什么影响?

金融体系将助力科创企业的产业结构升级。过去由于盈利等限制,优质企业只能选择海外上市。而未上市企业依靠一级市场融资,一二级市场存在估值鸿沟,上市即破发。以传统产业为主的资本市场和新兴产业快速增长的实体经济之间面临严重不匹配问题。从美国资本市场经验来看,过去40年以来,工业部门市值占比经历快速的下滑,而科技部门、消费品部门的占比则在显著抬升,资本市场的产业构成与实体产业的构成一致。1980年工业品部门占据绝对主导地位,市值占比接近55%,直到2019年,工业品部门的市值占比在一路下滑到仅23%。消费品和科技占比上升最为明显。其中,科技部门市值从1980年的15.4%上升到了2019年的28.8%,消费品部门从1980年的24.5%上升到2019年的33.2%,市值占比居各个板块之首。从美股上市公司的市值结构变化来看,传统产业的重要性在下降,而新兴产业(消费和科技)的占比在快速上升。资本市场的产业结构和实体经济产业结构变化趋势保持一致。

科创板通过放开上市门槛、鼓励具备技术优势的龙头企业上市,有助于改变科技企业追求模式创新的现状,走向科技创新产业升级之路。30万亿银行理财资金在资管新规后急需资产,科创板为资金回报的改善创造了机会。过去来看,银行信贷以支持传统产业为主,而这些科创企业往往难以满足银行传统信贷对企业资质的要求。从表外理财资金的投向来看,投向债券+非标资产占比占主流,对权益资产配置占比仅9%左右。资产新规的实施,以打破刚兑、降低社会无风险利率为目标,金融体系需顺势转型以符合高质量发展需求。资管新规之后,理财资金有扩大股债类标准化资产比例的诉求,科创板将推动吸引更多有成长潜力的公司上市,提高全社会直接融资比例。有利于创新型企业融资的同时,也给银行理财增加优质权益资产投资比例的机会,改善理财整体的资金回报。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

沪市新增主板“轻资产、高研发投入”认定标准,科技企业再融资迎利好

沪市主板“轻资产”认定标准与科创板保持一致,对“高研发投入”相关标准进行适应性调整。

证监会主席吴清,2026两会现场回应市场关切,哪些重点值得投资者关注?

2026年全国两会经济主题记者会上,证监会主席吴清系统阐述了“十五五”时期资本市场高质量发展的关键部署。

深市代表委员热议资本市场与新质生产力“双向驱动”

在“十五五”规划的开局之年,资本市场与新质生产力正在形成一种前所未有的“双向驱动”格局。

聚焦“耐心资本”与投资者保护,公募热议“十五五”资本市场发展蓝图

作为专业投资机构,公募行业将积极发挥“耐心资本”作用,坚持以投资者为本的价值取向,服务实体经济与新质生产力发展。

程实|中国资本市场:龙马精神,未来可期|马年大咖谈

六大积极因素协同显现,共同构成中国资本市场中长期价值的坚实底座。