分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

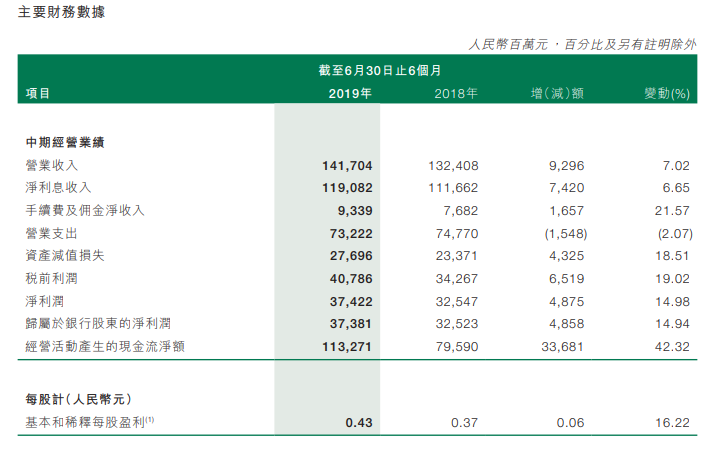

8月20日,国有大行中期报告披露序幕拉开,中国邮政储蓄银行股份有限公司披露2019年中期业绩报告。

业绩报告显示,上半年,邮储银行实现营业收入1417.04亿元,同比增长7.02%;拨备前利润684.82亿元,同比增长18.81%,净利润374.22亿元,同比增长14.98%;净利差2.51%,同比减少0.14个百分点。截至6月30日,邮储银行资产总额达到100,671.75亿元,负债总额95,731.16亿元,分别较上年末增长5.79%和5.89%;实现净利息收入1,190.82亿元,手续费及佣金净收入93.39亿元,分别同比增长6.65%和21.57%;成本收入比50.95%,较上年同期下降4.85个百分点。邮储银行称,受市场环境和存款竞争激烈等因素影响,生息资产收益率略降,付息负债付息率上升。

对于银行板块后续的走势,万联证券认为,新的贷款利率定价机制,短期内对银行整体的盈利影响有限。维持中期策略中对板块盈利的预测。二季度基金持仓比例出现一定上升。在提高银行不良容忍度的预期下,板块资产质量预期仍偏悲观。考虑到目前拨备仍处于高位,且银行板块整体估值不高,基本隐含了对资产质量的悲观预期。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。

川财证券表示,央行宣布进行LPR改革,预计LPR波动有望加大,并向一般加权贷款收益率靠近。人民银行对于货币政策的掌控能力将加强,MLF代替基准利率成为盯住利率指标,后续MLF降息对于贷款利率的指向作用有望加大。长期来看,全球流动性在下半年预计转为实质宽松,中国货币政策有望进入降息轨道,叠加利率市场化推进影响,预计贷款利率存在下行趋势,压制板块利润。但央行的防范风险措施和逆周期调控手段,使得板块整体资产质量可控。同时,从已公布的银行半年报显示,整个银行板块整体资产质量平稳,流动性和信用环境好于预期利好股份行修复行情。展望下半年,我们认为银行板块的资产质量可能小幅回落,逆周期调控力度的增强,使得存贷款利差存在下滑趋势,建议关注有规模优势和较强资产管理能力的大行。相关标的工商银行、招商银行。

东方证券指出,银行净息差将受到一定程度挤压,建议关注资产质量较好、贷款定价能力较强的大行。零售业务基础较好,尤其是负债端具有成本优势的银行,在净息差方面具有较宽的护城河,且零售业务资产质量较佳,抵御经济下行风险的能力较强。借力政策东风,深耕区域、区域小微企业质量较好中小行,信贷扩张速度有望加快。建议关注招商银行、工商银行、建设银行、常熟银行。

今日,银行板块跌幅居前,青农商行、苏州银行、紫金银行、西安银行,建设银行等纷纷下跌。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |