分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

时隔12年,金融企业财务规则迎来“大修”,修订重点直指金融行业近年来的突出问题。

9月26日,财政部发布《金融企业财务规则(征求意见稿)》(下称“征求意见稿”),对2007年开始施行的现行财务规则(下称“42号令”)进行大幅修订,修订60条,新增105条,删除5条,而未作修改的仅有4条。

“这次修订的针对性比较强。这些修改,对于解决之前金融企业的一些突出矛盾和问题,防范金融风险,促进金融企业坚守本业、回归本源、服务实体经济,实现金融企业高质量发展都有积极的意义。”国务院发展研究中心金融研究所教授、保险研究室副主任朱俊生在接受第一财经记者采访时表示。

而其中,意在规范银行业通过多提拨备来隐藏利润等做法,整顿金融企业股东对金融企业股权的质押等方面的条文,备受市场关注。

剑指金融业突出问题

现行的42号令,从2007年开始实施,已有12年。

对于此次大修的初衷,财政部表示,近年来我国金融企业的内外部环境发生了巨大变化。金融领域在创新和发展的同时,一些金融乱象也随之产生,加大了金融企业的经营风险和财务风险,如虚假注资、违规代持、滥用股东权利损害金融企业利益等。同时,金融创新层出不穷、金融产品日益复杂,监管套利、监管空白同时存在,由于虚假出资、违规经营、财务管理不到位等导致的金融领域重大风险事件,严重影响了国家、出资人、债权人、金融企业以及社会公众等各方的合法权益。为主动防范化解金融风险,维护各方权益,迫切需要对42号令进行修改完善。

从这版征求意见稿来看,与现行规定相比,修订60条,新增105条,删除5条,增加了预算管理、资本金管理、投资管理、考核与评价等,并对原有内容也都进行了较大幅度的调整,未作修改的仅4条。

“这次征求意见稿,基本是针对近年突出问题重塑了金融企业的财务规则,和12年前的文件相比已不具备太多可比性。”一名金融行业资深财务人士对第一财经记者表示。

“此次修改的针对性比较强。比如,之前广受诟病的某些非金融企业在投资和经营金融机构过程中,以非自有资金虚假、循环注资甚至个别产业资本将金融机构作为‘提款机’等乱象,在新增加的资本金管理中部分都有体现和反映。对于资金空转以及脱实向虚现象,则在投资管理中予以规范。”朱俊生对第一财经记者分析称。

另外,相对于42号令偏向于“限期改正”、“警告”、“通报批评”的罚则,此次征求意见稿的罚则也已大幅修改,例如对于隐瞒利润、抽逃出资、违规代持等行为均规定了相应违法金额的一倍以上五倍以下罚款。同时,在适用对象上,也将近年来冒出的互联网金融企业增加进来,并将在境外离岸中心、金融自由港等注册的境外注册机构也一并纳入适用范围。

第一财经记者注意到,6月26日的征求意见稿已是财政部第二次对于“大修”金融企业财务规则进行公开征求意见。在去年底,财政部已进行过第一次征集意见。

第一财经记者对比两版征求意见稿后发现,相对于时隔12年的“大修”,两版征求意见稿之间只是略微调整,但最新一版的征求意见稿在上一版基础上针对重点问题仍增加了一些内容。

例如,在金融集团方面,新版征求意见稿明确,金融控股公司等金融集团投资设立实质性开展金融业务的法人层级原则上不得超过三级。在负责人薪酬方面,新增金融企业负责人任期内出现重大失误、给金融企业造成重大损失或者公司治理程序出现重大问题的,金融企业应当对负责人薪酬予以追回。另外,新一版征求意见稿新增了关于金融企业“接管”及制定“企业恢复与处置计划”的相关规定。

规范银行隐匿利润的“小九九”

在此次征求意见稿中,对于准备金方面的规定可谓最受市场关注,尤其是对于超额提取准备金的规定。

此次征求意见稿明确,金融企业原则上计提损失准备不得超过国家规定最低标准的2倍,超过2倍的部分,年终全部还原成未分配利润进行分配。

“之前市场上普遍的问题是准备金提得不够,现在监管看到了市场上的新问题,对于超额提取也做了相应限制,这对于银行业来说影响较大,个别银行会通过在‘好光景’里多提拨备隐藏利润,在需要的时候再进行释放,这种调节利润的手段将受到遏制。”上述资深财务人士对第一财经记者表示。

朱俊生也称,征求意见稿中关于准备金的规范,主要针对的是银行业,此前产寿险准备金制度相对比较完善,通过准备金调节利润的情况已经比较少了。

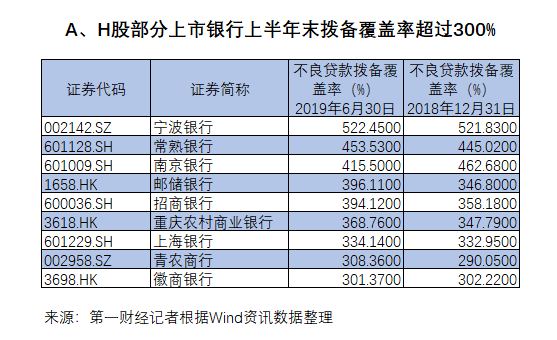

财政部在针对此次征求意见稿的修订说明中对于准备金超额提取特意以银行业举了个例子:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

第一财经根据Wind数据统计发现,截至2019年中期的拨备覆盖率超过150%的2倍,即300%的银行共有17家,其中不乏宁波银行、南京银行、招商银行、上海银行等上市银行。而数据公布更全面的2017年末及2018年年末,拨备覆盖率超过300%的分别有102家及113家。

不过,遏制调节利润、真实反映拨备水平的结果之一可能是银行利润的释放。“修订的出发点是防止金融企业利用准备金调节利润,对于大幅超提准备金予以规范,将可能释放出一些银行的利润,从而增加银行股的分红。”朱俊生对第一财经记者表示。

一时,银行业将释放利润、增加分红的情绪在市场中蔓延,银行股也应声飘红。Wind数据显示,银行板块指数在上证指数、深证成指9月26日双双下跌的情况下逆势上涨1.44%,是当日涨幅最高的板块,板块内宁波银行涨幅为5.41%,居上市银行榜首。

光大证券首席银行业分析师王一峰发文分析称,在这种形势下,银行业或需要在更为审慎的不良资产确认和释放盈利之间进行权衡,若选择减少资产减值损失准备而增厚净资产、增加利润,相应优质银行也会相应增加分红,而分红的增加可能会小幅度降低资本充足率水平。

不过,他同时认为,目前对于征求意见稿中“最低标准”等相关定义还需要进一步明确。同时,银行在IFRS9(《国际财务报告准则第9号 —— 金融工具》)下仍具选择权,可以通过增加非信贷类资产风险准备计提来规避“监管标准2倍”的限制。他认为最终执行不会对银行经营形成明显冲击。同时建议对于新设机构,也应给予一定过渡期,如新设民营银行拨备覆盖率水平可能较高,应在过渡期后再进行相应“准备金”政策实施。

整顿高风险质押行为

除了准备金之外,“资本金管理”是本次征求意见稿中新增的章节,其中对于高风险质押的行为是一大重点整顿对象。

此次征求意见稿中规定,金融企业出资人不得质押限售期内的金融企业股权;出资人质押所持金融企业股权数量超过其持有该金融企业股权的50%或金融企业全部股权的5%,以两者孰低为限,金融企业应当在公司章程中约定按照所质押股比对其在股东(大)会表决权进行限制。

财政部表示,目前,关于金融企业股权质押缺乏明确规定,一些金融企业出资人对股权进行反复质押、层层加杠杆,加剧了金融风险。为此,《征求意见稿》明确规定,金融企业出资人不得质押限售期内的金融企业股权,质押融资不得用于股权收购,对于一定比例股权质押进行股东权利限制,确保公司治理结构稳定。

业内人士分析称,股权质押行为是股东自身的经济行为,与上市公司无关,也未实际减少持股数量,但仍存在一定的潜在风险,譬如上市公司控制权非正常转移风险;为增加融资额避免发生强制平仓等不利情形进行股权质押的大股东或实际控制人可能对上市公司财务、披露等进行一系列违规操作;一旦强制平仓带来的上市公司股价短期大幅下跌等。

Wind数据显示,截至9月20日,存在股权质押的上市金融企业共有约102家,其中存在限售股份质押的约32家。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

12家拟IPO企业被抽中现场检查,释放何种信号?

“IPO强监管态势未变。”

香港金管局干预汇市,释放了哪些金融信号?

香港金管局已斥资465.39亿港元购买美元,以捍卫港币的联系汇率制度。

12年三战创业板IPO,1次被否、2次遭罚,海诺尔被罕见约谈

过去12年里,海诺尔三度申报创业板IPO,1次被否,2次撤回,2次被处罚。

信托公司管理办法时隔18年迎大修,行业最关心哪些内容?

注册资本最低限额由3亿元提升至5亿元。

邮储银行打造科技金融生力军,精准浇灌科创企业全生命周期

未来五年,邮储银行将为各类民营经济主体累计提供融资支持不低于10万亿元,为科技创新领域主体累计提供融资支持不低于3万亿元