分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

银行利润调节器的账面游戏不能再玩了

第一财经 2019-09-29 11:35:26

作者:安卓 责编:于舰

26日,财政部发布《金融企业财务规则(征求意见稿)》,其中,针对金融企业损失准备计提作出了明确限制,与银保监会的下限要求不同,征求意见稿作出了上限要求。即,银行业的拨备覆盖率今后标准的波动区间为150%—300%,对于超过300%以上,视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。

根据Wind数据显示,今年上半年不良贷款拨备覆盖率超过300%的银行包括宁波银行、常熟银行、南京银行、招商银行、上海银行和青农商行,其中,宁波银行的不良贷款拨备覆盖率高达522.45%。

拨备其实是一个结果指标。对于银行来说,拨备作为利润调节器的功用并不是秘密,在好的年份,银行多提拨备,存些“私房钱”;在坏的年份,再释放一些出来,消化资产质量压力,“以丰补歉”。

意见稿为什么针对拨备计提?

在银行的财报中,贷款拨备率和拨备覆盖率是衡量银行风险覆盖能力的两个重要指标。其中,贷款拨备率(拨贷比)为贷款损失准备与各项贷款余额之比;拨备覆盖率为贷款损失准备与不良贷款余额之比。

这个“贷款损失准备”,俗称“拨备”。

那么,贷款损失准备是什么?

通常,在银行的财务报表附注中,可以找到该会计科目。贷款损失准备就如同一个大的蓄水池,银行要保证这个池子里面有足够的水,才能覆盖贷款可能发生的风险,当发放的贷款出现真实的不良,在池子中核销即可,不会影响本年度的利润。

贷款损失准备可以理解为存量,即拨备余额,同样作为存量的贷款和垫款总额扣除贷款损失准备,才是银行资产负债表中的贷款和垫款净额。

比如,以宁波银行为例,2018年年报显示,其贷款和垫款总额为4290.87亿元,减去贷款损失准备174.95亿元,得出贷款和垫款净额为4115.92亿元,并体现在资产负债表中。

当期的贷款损失准备构成为:上年度拨备余额,加上本年度新的计提增量,再减去本年度对于不良资产的核销,大致公式如下:期初余额+新计提-核销=期末余额,所以,拨备核心要义,是用来冲抵未来的真实损失。

在这个存量的大池子中,一个重要的增量是“本期计提”。

可以看到,去年计提了贷款损失准备金39.44亿元,宁波银行是按照“个别评估+组合评估”两种方式,在资产负债表中对贷款的减值损失进行评估的:对于单项金额重大的贷款,采用个别方式进行减值测试;对于单项金额不重大的贷款,采用组合方式评估贷款减值准备计提水平。

这个过程是有灵活空间的。

因为预计了损失,所以要体现在利润表中,连同银行的其他资产损失(比如:存放同业减值损失、应收款项类投资减值损失、可供出售金融资产减值损失等)一起合计成为“资产减值损失”。

事实上,资产减值损失是企业利润表中一个非常重要的、可以“活动”的会计科目。在银行的财报中,新金融工具准则实施之后,资产减值损失变更为“信用减值损失+其他资产减值损失”。

但无论是否变更,银行资产减值损失中,最重要的一块依然是贷款减值损失。比如,在兴业银行2018年年报中,资产减值损失464.04亿元,同比增加108.97亿元,增长30.69%。在资产减值损失中,贷款减值损失占比82%,由于贷款规模的增加,导致贷款减值损失大幅增加,进而带动资产减值损失的增长。同样,在招商银行2018年年报中,贷款减值损失占信用减值损失的97%。

在利润表中,资产减值损失是银行营业支出的重要组成部分,比如,在兴业银行2018年年报中,资产减值损失占据营业支出的半壁江山。

原则来说,银行的净利润=利息净收入+手续费及佣金净收入-管理费用-资产减值损失。其中,管理费用取决于公司对于费用的控制能力,上下浮动不大。所以,在这个公式中,除了努力干业务,扩大营收以外,唯一一个能够只有调节净利润的工具,就资产减值损失。

一个虽然不太精准但比较形象的说法是:利润池和拨备池,就像是跷跷板的两端,在盈利较好的年份,多计提拨备,进而导致本年度利润下降;而在盈利不佳的年份,少提拨备,释放利润,最后会得到一张波动相对平稳的利润表。

改变银行存“私房钱”的可能性

近年来,银行业在利率市场化、经济周期下行、去杠杆等多期因素叠加的背景下,遭遇了前所未有的挑战。

自2012年开始,银行业不良渐入上升通道,不良的真实发生,也在大幅消耗蓄水池中的水。2014年之后,各家银行普遍加大了对于不良的处置力度以及对于拨备的新增计提以覆盖风险。

从近5年的上市银行年报来看,2015年,33家上市银行计提资产减值损失同比增长的均值为60%,2016年开始下降到30%,2017年下降到9%。

大幅下降的计提影响到当期利润表现,2015年33家上市银行净利润同比增长的均值仅为6%,2016年上到到7%,2017年又进一步上升到10%。

随着一波拨备计提、不良核销、风险暴露的操作之后,银行的资产质量普遍得到改善,不良率平稳下滑。而在不良生成下降的背景下,如今仍在加大拨备计提力度,那么,可能监管就认为有藏利润之嫌了。

比如,2014年以来,宁波银行的不良贷款拨备覆盖率节节攀升,屡创行业新高。近年来,常有券商研报明确指出,该银行的拨备水平偏高。

与此同时,宁波银行的不良率始终控制在1%以内,即便是在2014-2016年不良风险暴露的高峰期亦是如此,2017年开始其不良率步入下降通道。

即便在高拨备的情况下,宁波银行的业绩依旧维持高增长,所以资本市场给了它“高成长、高盈利、高拨备、低不良”的评价。

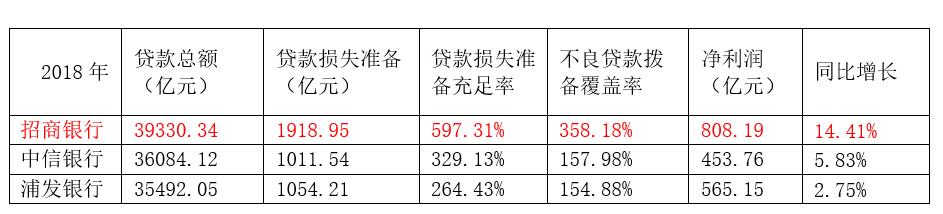

另外,在不良贷款拨备覆盖率超过300%的阵营中,仅有一家股份行,即招商银行。去年,招商银行净利润增速达到14.41%。

就贷款总额来说,招商银行、中信银行和浦发银行基本处于同一区间,招商银行的贷款损失准备却接近后两者的2倍,由此带来贷款损失准备充足率和不良贷款拨备覆盖率远超中信和浦发。

有业内分析认为,拨备池虽然能够影响利润池,但并不代表利润的真实创造,况且,在《金融企业财务规则(征求意见稿)》之后,此前的做法就要告一段落了。

金融企业财务规则意见稿对银行业的拨备覆盖率已经有了一个明确的标准波动区间,对于超过300%以上,视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。从短期来看,一些银行的利润将会突然飙升;从中长期看,缩小银行利润调节空间,利润暴露会更加充分,银行业内部的业绩分化将会呈现得更加明显。

如需获得授权请联系第一财经版权部:banquan@yicai.com