分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

{{aisd}}

AI生成 免责声明

本次调研中,首席经济学家们将2019年度GDP增速预期由上季度末的6.27%下调至6.20%,中位数由6.3%降至6.2%。他们预计2019年三季度GDP增速将较上季度放缓,预测均值为6.07%,预测区间为5.9%至6.4%。

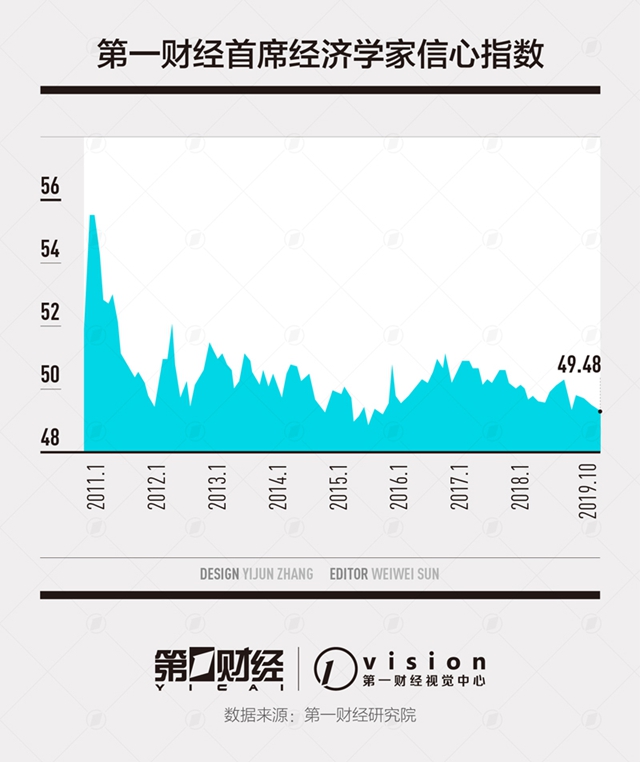

2019年10月“第一财经首席经济学家信心指数”为49.48,连续3个月下降。

具体指标方面,经济学家预计9月新增贷款和M2的增速均高于上月,新增社融规模小于上月。CPI同比上升,PPI同比下降,消费增速高于上月;固定资产投资增速较上月下降;贸易顺差有所减少。

经济学家们预计10月底人民币对美元中间价为7.1,对年底的预测与上月的预测基本持平,为7.11。

9月20日,央行下调LPR报价,1年期LPR利率由前值4.25%下调至4.20%,5年期以上LPR为4.85%,维持不变。本次调研中,有13位经济学家给出今年底1年期LPR利率的预测,他们均认为未来货币政策将维持稳健,加大逆周期调节力度,年内该利率会再次下调。给出年底5年期LPR利率预测的9位经济学家中,有5位经济学家认为年内这一利率将维持不变,4位经济学家预计将会下调。

信心指数虽降,经济周期料平稳演进

2019年10月“第一财经首席经济学家信心指数”为49.48,连续3个月下降。本月参与该项指标预测的经济学家中,工银国际程实给出了最乐观的预估值50.4,中国银行陈卫东给出本次信心指数预测值的最低值47。

工银国际程实表示,基于新中国成立七十年来的实践经验,中国经济周期治理已经形成了“术”、“势”、“道”相结合的完备体系。第一,在“术”的层面,工具创新奠定调节周期的机制基础。货币政策和财政政策的推陈出新,护航经济周期的平稳演进,双向推动了中国经济治理体系的现代化。第二,在“势”的层面,改革开放打造跨越周期的动力引擎。市场化改革与现代化金融体系的建设,针对性地打破了核心发展瓶颈,继实现四十年“增长奇迹”之后,正在推动中国经济从要素驱动型转向创新驱动型。第三,在“道”的层面,制度性优势则为“术”和“势”的落地生效提供根本保障。社会主义市场经济所具备的多重优势,有助于克服政策实践的种种阻力,系统性地降低破除利益藩篱的难度。立足于这一相对完善的治理体系,“减速增质”时代中国经济的稳定锚有望进一步得到夯实,高质量发展的未来空间正在打开。

GDP:2019年GDP增速预期下调

本次调研中,有21位首席经济学家对2019年度GDP增速进行了预测,他们将这一指标的预期均值由上季度末的6.27%下调至6.20%,中位数由6.3%下调至6.2%。所有经济学家均认为2019年中国经济发展增速将较去年放缓。

同时,23位经济学家对2019年三季度GDP增速的预测均值为6.07%,他们预测第三季度GDP增速将较上季度放缓,预测区间为5.9%至6.4%。

国家信息中心祝宝良认为,今年四季度我国内需会企稳,净出口会有所减慢,四季度我国经济增长5.8%左右,全年经济增长6.1%左右。经济总体上运行在合理区间。如果中美贸易摩擦继续升级并波及政治、金融等领域,国内不加大扩张性政策力度,2020年我国经济将继续减慢到5.5%左右。

物价:9月CPI同比上升,PPI同比下降

调研结果显示,经济学家们对9月CPI同比增速的预测均值为2.84%,较统计局公布的8月值(2.8%)有所上升。参与调研的24位经济学家中,民生银行黄剑辉、海通证券姜超和瑞银集团汪涛给出了最大的预测值3%,而最小值2.6%来自工银国际程实。

9月PPI同比增速的预测均值为-1.23%,低于统计局公布的上月值(-0.8%)。其中预测最高值-0.9%来自摩根大通朱海斌,而最低值-1.5%则来自工银国际程实。

长江证券伍戈表示,价格方面,近期冻储肉投放及进口加大边际上缓解了猪价上涨压力,蔬菜水果价格进一步下跌,但猪瘟疫情及产能不足使得畜肉价格上行压力犹存,预计近期CPI还将小幅抬升。

8月最佳预测经济学家9月预测(CPI):

丁爽:2.9%

8月最佳预测经济学家9月预测(PPI):

姜超:-1.4%

连平:-1.2%

许思涛:-1.3%

周浩:-1.3%

社会消费品零售总额:9月消费高于上月

调研结果显示,9月社会消费品零售总额同比增速预测均值为7.85%,高于上月(7.5%)数据。其中,8.6%的最大值来自渣打银行丁爽,摩根大通朱海斌给出了最小值7.4%。

新时代证券潘向东预计,社会消费品零售总额同比回升,9月前三周乘用车零售和30城商品房成交面积增速均有所改善,2018年9月社零季调环比增速处于最近五年同期最低,预计9月社零增速回升。

8月最佳预测经济学家9月预测(社会消费品零售总额增速):

管清友:7.8%

周雪:7.6%

工业增加值:高于上月

调研结果显示,9月工业增加值同比增速预测均值为4.94%,高于统计局公布的上月值(4.4%)。其中,如是金融研究院管清友给出了最小值4.2%,交通银行连平给出了最大值5.8%。

交通银行连平认为,上个月工业增加值增速超预期下跌到4.4%,与高频数据回暖相背离,主要原因是出口交货值出现负增长。高频数据显示当前工业生产和需求可能有所改善,再加上9月可能出现生产指标季末上翘的情况,预计工业增加值增速有所回升到5.8%。

固定资产投资增速:较上月下降

经济学家们预计,9月固定资产投资增速均值为5.4%,低于统计局公布的上月值(5.5%)。其中,瑞穗证券周雪给出了最高值5.6%,海通证券姜超给出了最低值4.9%。

兴业证券王涵表示,9月固定资产投资增速回落幅度有所收窄。8月固定资产投资回落较快主要是由于制造业投资增速下行较快。9月来看,一方面地产投资或延续缓慢回落的趋势,另外,9月逆周期调控力度有所上升,包括减税降费、专项债以及降准等政策,制造业投资或有所回升,基建投资增速或维持平稳。

8月最佳预测经济学家9月预测(固定资产投资累计增速):

许思涛:5.4%

房地产开发投资:9月数据低于上月

调研结果显示,9月房地产开发投资累计增速的预测均值为10.24%,较统计局公布的8月值(10.5%)下降0.26个百分点。参与调研的经济学家中,海通证券姜超、交通银行连平、兴业证券王涵和野村证券陆挺给出了最高值10.4%,毕马威康勇给出了最低值10%。

民生银行黄剑辉预计,房地产开发投资增速或由10.6%降至10.1%。在季节效应和房企加速推盘影响下9月商品房销售有所改善,但房地产相关融资依然受限,土地成交持续大幅下滑,房屋新开工面积增速已连续数月回落,预计9月房地产开发投资增速继续下降。

外贸:9月贸易顺差减少

经济学家们预计,9月出口数据将由8月的公布数据-1%下降至-3.19%,进口数值预期为-5.4%,高于8月数据(官方公布值为-5.6%)。贸易顺差将会由8月的348.3亿美元缩减至328.5亿美元。

招商证券谢亚轩表示,展望9月,企业现阶段仍然有规避关税而抢出口的需求;但是,去年同期强劲的抢出口造成了高基数,海外基本面目前来看相对平稳但未形成明显向上趋势,预计出口同比增速小幅下滑;进口方面,去年同期基数略低,且内需或略有改善。综上,预计进口增速小幅回升。预计9月出口、进口分别同比增长-3.3%、-4.2%,贸易顺差为310亿美元。综合考虑基数因素、关税影响、基本面形势和价格因素,预计10月出口增速小幅回升,进口增速下滑,贸易顺差较10月小幅扩大。

新增贷款:9月新增贷款高于上月

经济学家们预计,9月新增贷款将较8月数据(官方数据为12100亿元)上升至14339.13亿元。其中,最小值13500亿元来自交通银行连平、民生银行温彬、野村国际陆挺、德商银行周浩和中国银行陈卫东,最大值17300亿元来自摩根大通朱海斌。

兴业银行鲁政委认为,9月下旬3个月国股银票转贴利率上升至股份行同期限NCD利率之上,反映出贷款融资需求略有改善。然而,由于地方专项债和企业债券净融资额均出现下降,9月可能呈现出新增贷款规模上升但新增社融规模下降的局面。

新增社会融资规模:9月新增社融规模低于8月

调研结果显示,9月新增社会融资规模预测均值为1.91万亿元,低于央行公布的8月数据(1.98万亿元)。其中,摩根大通朱海斌给出了最大值2.76万亿元,长江证券伍戈给出了最小值1.04万亿元。

招商银行丁安华预计,社融方面,未来的社融增速将很大程度上取决于逆周期调节政策的力度和效果,包括LPR改革、降准等货币政策,专项债新规、专项债发行额度提前等财政政策,以及房地产调控和金融监管政策。“相机抉择”的政策之下,社融增速有望保持稳定。

M2:9月增速高于上月

经济学家们预计,9月M2同比增速将从央行公布的8月水平(8.2%)上升至8.26%。其中,如是金融研究院管清友和渣打银行丁爽给出了最大值8.5%,国家信息中心祝宝良、摩根大通朱海斌、兴业银行鲁政委和长江证券伍戈给出了最小值8.1%。

兴业银行鲁政委表示,贷款与社融是货币创造的重要渠道。9月贷款与社融增速均可能放缓,给M2增速带来下行的压力。

8月最佳预测经济学家9月预测(M2):

康勇:8.2%

汪涛:8.4%

王涵:8.2%

温彬:8.3%

周雪:8.3%

利率&存款准备金率:10月央行利率与存准水平调整可能性极小

给出存贷款基准利率预测的21位首席经济学家均认为到2019年10月末,存贷款基准利率以及存款准备金率均不会发生变化。

德勤中国许思涛表示,随着美联储的进一步降息,全球货币政策转入愈加宽松的轨道,给我国的货币政策更多灵活调节的空间,同时增加了降息预期。预计未来一年我国的货币政策将坚持稳健的取向,考虑到经济下行压力犹存,会加强逆周期调节,并逐步通过疏通货币政策的传导机制(LPR改革),以改革的方式降低企业的融资成本,推动经济稳步发展,但直接减息及大规模财政刺激的可能性不大。

汇率:经济学家们维持对年末汇率的预期

经济学家们预计10月底人民币对美元中间价为7.1,对年底的预测与上月的预测基本持平,为7.11。

交通银行连平认为,人民币汇率将窄幅波动。美联储9月鹰派降息后,美元指数小幅上涨,加之欧央行超额宽松,短期内美强欧弱局面仍将持续,美元指数可能继续保持偏强势震荡。不过,中美双方计划10月10日左右举行高级别会谈,贸易摩擦阶段性缓和,有助于人民币汇率保持相对稳定。展望10月,中美贸易谈判结果对汇率有明显影响,预计人民币对美元汇率将呈波动走势,但也不会大幅贬值。

官方外汇储备:公布数据稍低于经济学家们预期

上周公布的9月底官方外汇储备数据为30924.3亿美元,稍低于经济学家们的预期(30996亿美元)。

民生银行黄剑辉表示,截至9月末,我国外汇储备规模为30924亿美元,环比减少148亿美元。9月,我国外汇市场供求保持基本平衡,汇率折算和资产价格变化等因素综合影响外汇储备规模。

政策:防范系统性风险、维护高质量发展

中信建投张岸元表示,贸易摩擦长期存在并在演化过程中,外部不确定性放大,要求国内资本市场抗风险底线增强。国内5G带动下新技术周期逐步进入产业化商业化阶段,迫切需要资本市场扩容,增强直接市场主动融资能力,作为间接融资体系滴灌能力重要补充承接产业风险,对产业加以支持并提高设备更新及新产业的效率及效能。预计国内政策仍将在防范系统性风险、维护高质量发展方面着力,并在直接融资、信贷体系、汇率稳定、房住不炒、不良消化方面持续完善国内市场制度,增强资本市场自我纠偏能力。

国家信息中心祝宝良认为,应用改革和开放的办法稳定需求,着力推进供给侧结构性改革,把更多精力聚焦到国企、土地、财税、市场准入等重点领域改革上,提高企业家、创新人才、广大干部干事创业的积极性,改善营商环境,提振市场信心,激发微观主体活力。在不断优化微观主体行为的基础上,继续实施逆周期宏观调控政策,加大财政和货币政策宽松力度,保持经济平稳增长。

宏观经济热点问题预测与判断

央行于9月20日下调LPR报价,1年期LPR利率由前值4.25%下调至4.20%,5年期以上LPR为4.85%,维持不变。本次调研中,有13位经济学家给出今年底1年期LPR利率的预测,他们均认为未来货币政策将维持稳健,加大逆周期调节力度,年内该利率会再次下调。给出年底5年期LPR利率预测的9位经济学家中,有5位经济学家认为年内这一利率将维持不变,4位经济学家预计将会下调。

毕马威康勇表示,未来的货币政策将保持适度宽松,特别是继续加强对实体经济和中小企业的支持,因此预期LPR将进一步小幅走低。

中信建投张岸元认为,LPR定价实现了中短期商业贷款与长期贷款的脱钩,我国货币政策将具备更灵活的政策工具,去实现以目前实体经济发展阶段需求为主要诉求的货币政策、汇率压力及房地产等资产定价等的平衡。货币政策方面仍将从定向引导与补充基础货币两方面分别着力,不改稳健货币政策基调。预计到今年底一年期LPR将有所下降,1年LPR及5年LPR分别为4.1和4.85。