分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

前三季度猪肉进口创历史新高,美国猪肉有望低价补缺

第一财经 2019-10-14 16:44:21

作者:邵海鹏 责编:胥会云

{{aisd}}

AI生成 免责声明

受非洲猪瘟疫情影响,前三季度,中国猪肉、牛肉进口大增,大豆进口量减少。而在新一轮中美经贸高级别磋商在一些领域取得实质性进展之时,美国猪肉也有望发挥低价优势,出口中国。

在10月14日的国新办新闻发布会上,海关总署新闻发言人、统计分析司司长李魁文给出了前三季度进出口数据:中国进口大豆6451.1万吨,同比减少7.9%;进口猪肉132.6万吨,同比增加43.6%;进口牛肉113.2万吨,同比增加53.4%。

今年以来,猪肉价格持续上涨并创历史新高。恒大研究院报告显示,居民猪肉消费需求较大,但能繁母猪和生猪存栏为十年低点,当前供给缺口高达1000万吨。

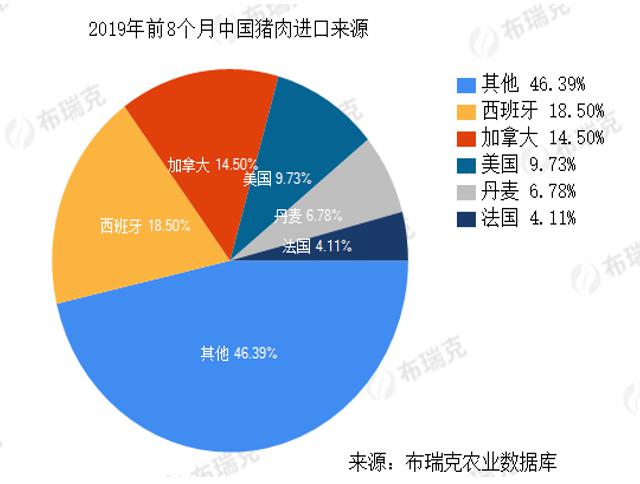

海关数据显示,今年1~8月,中国累计进口猪肉116.4万吨,逼近2018年全年119.3万吨总量。业内预计,2019年猪肉进口量将达到200万吨,同比增长67.6%,刷新2016年162万吨的历史高点。

虽加大进口力度,但仍无法弥补供给缺口。而且随着猪肉进口大幅增加,进口单价也大幅提高,8月达到2.27美元/千克,较年初上涨31.6%,同比上涨36.6%。

李魁文在当天的新闻发布会上称,10月10-11日,中美举行了新一轮经贸高级别磋商,在一些领域取得了实质性进展,双方讨论了后续磋商安排,也同意共同朝最终达成协议的方向努力。“这对扩大中美贸易会是一个利好的影响。”

国务院关税税则委员对美国大豆和猪肉等农产品的额外关税等进行排除,也会推动美国农产品大举进口。

大量进口猪肉的预期,也可能改变当前市场预期,冻肉企业开始加快去库存,生猪价格也面临阶段性回落风险。不过,因为缺猪导致的猪价维持高位态势不变,对于上市企业来说,养殖利润会在今年第四季度进一步增加。

恒大研究院报告称,本轮猪周期始于2018年中,已历时1年3个月,已上涨141%,根据2年左右的上升周期及本轮周期能繁母猪和生猪存栏量过快下滑,可能要到明年下半年迎来价格向下拐点。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

猪价反弹重回“10元时代”,7月猪肉股跑赢光通信

本轮猪周期的“超级底部”是否已经探明?

猪价创十年新低后政策密集出台,产能去化加速进行时

截至6月23日,全国生猪均价折合每斤不到5元,较年初下跌约24.84%,较去年同期下跌约34.2%。

推动猪价尽快回到合理水平,两部门召开座谈会

大型生猪养殖企业要带头压减生猪产能和产量。

养猪龙头牧原股份创始人交棒,A股港股股价双双下跌,亏损难题待解

在核心管理层方面,牧原股份也在部署代际接替。秦英林之子秦牧原以及90后高管高曈拟进入该公司董事会。

财报解读|一季度16家上市猪企集体亏损:行业控产、降本、等待转机

在四川从事生猪养殖十余年的养殖户李承远告诉记者,随着生猪价格低位运行,即便出现反弹,行业也将走向微利状态。