分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

医疗器械企业收入将破万亿元,北上深居创新项目申请前三位

第一财经 2019-10-24 19:54:41

作者:桐欣 责编:杨志

{{aisd}}

AI生成 免责声明

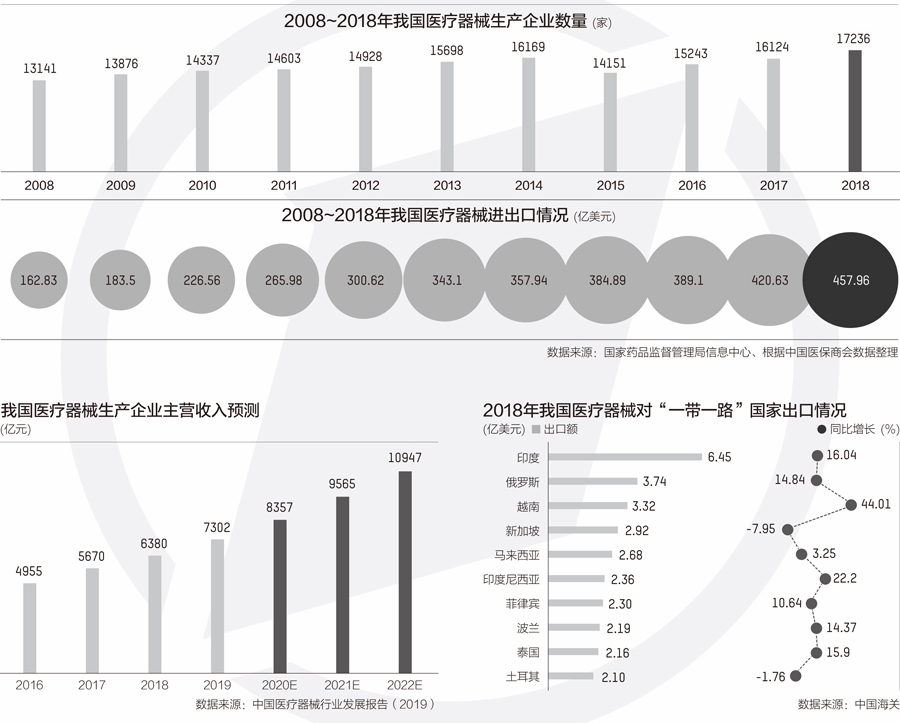

我国医疗器械生产企业主营收入在2018年达到6380亿元,预计2021~2022年将突破万亿元。

中国药品监督管理研究会与社会科学文献出版社近日发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》作出了如此预测。

虽然我国医疗器械生产经营企业“多、小、低”,面临行业研发投入与跨国医疗器械公司相比偏低、高端医疗器械市场大半被跨国公司占据等状况,但我国医疗器械行业复合增长率持续保持在15%左右。报告预期,未来十年仍将是我国医疗器械行业发展的“黄金时期”。

规模不断增长但空间仍很大

2019年前三季度高技术制造业投资增长12.6%,其中,医疗仪器设备及仪器仪表制造业投资增长20.9%。

截至2018年,医疗器械生产企业已超过1.7万家,比上一年增加了1000多家。

据行业研究文献,我国医疗器械行业复合增长率持续保持在15%左右。2018年我国医疗器械生产企业主营收入约为6380亿元,两年前这一数据为4955亿元。

报告同时显示,医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万~4000万元。这一规模与国内制药企业的3亿~4亿元相比,还存在较大差距。

根据Wind数据分析,2018年医疗器械50家上市公司总营业收入为942.5亿元。这与医药商业(6172.62亿元)、中药制药(3049.34亿元)和化学制剂(2027.89亿元)相比,同样存在差距。

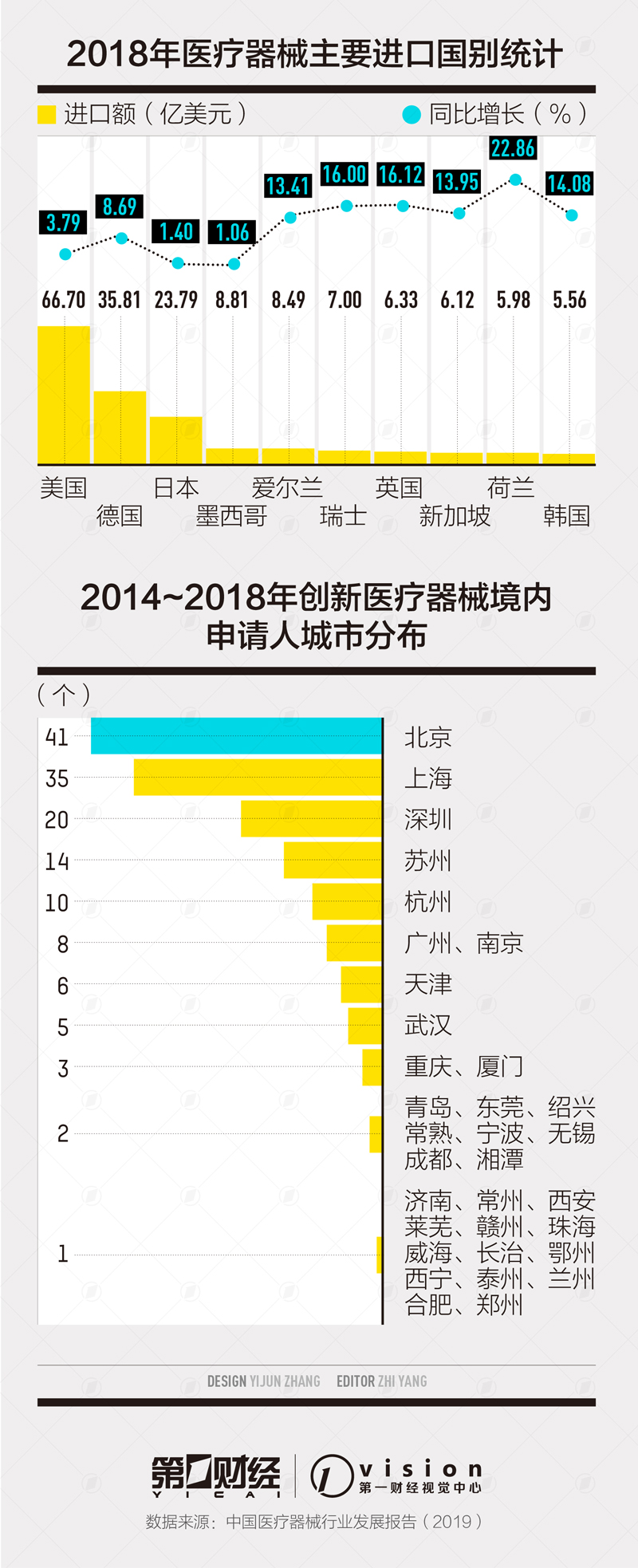

为促进国内医疗器械产业创新发展,原国家食品药品监督管理总局在2014年颁布了《创新医疗器械特别审批程序(试行)》。近五年来,共有205个进行特别审批申请的创新医疗机械项目,其中有183个境内申请人。

从申请人所在省份看,北京、上海、广东、江苏、浙江居前五位,且申请项目总和超过总量的八成。从申请人所在城市分布看,北京、上海、深圳、苏州、杭州居前五位。

近年持续推进医改,与医疗器械行业紧密相关、影响较大的政策包括:集中采购;分级诊疗;耗材两票制;取消加成;严管设备捐赠、叫停“设备+试剂”捆绑。

除此以外,营改增、金税三期、打击商业贿赂、“互联网+医疗”等,也对医疗器械行业的发展产生重要影响。报告分析称,这些政策2019年还将持续性深化和推行,值得行业关注。

出口“一带一路”国家明显加快

近五年,我国医疗器械产品出口至“一带一路”沿线国家的增速明显加快。其中,对印度、俄罗斯、越南出口增长较快。

2018年,我国医疗器械贸易总额为457.96亿美元,其中出口总额236.3亿美元。当年医疗器械产品对“一带一路”沿线国家出口额为49.63亿美元,占出口总量的20%左右。

2018年对越南出口增长率列居首位;印度尼西亚作为人口最多的东盟国家,对医疗产品的需求量逐年攀升,成为我国企业开拓的主要市场,在医用耗材、超声、雾化器、小型家庭用设备方面都有很大市场潜力。

报告分析称,现阶段我国出口医疗器械以中低端产品为主,但高附加值的产品占比不断提升,医用耗材产品的性价比增幅显,以按摩保健器具、医用料为主的前十大出口产品占据我国医疗器械出口总额的45.6% 。从2018年进口产品的种类看,中高端诊疗设备类依旧是主要进口产品,如光学仪器、彩超、X射线断层检查仪、外科植入类产品等。

近年来,一批企业通过境外投资并购走进国际市场,如:复星医药收购以色列Alma公司,华大基因收购美国 Complete Genomics公 司,上海微创医疗收购美国 Wright 医疗集团的骨科关节产品业务等。此外,还有一些企业在肯尼亚、埃塞俄比亚、厄瓜多尔、波黑投资建厂,或在国际市场上深度拓展商业模式。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

专访前GE医疗中国总裁兼CEO张轶昊:外企本土化,要有“创始人心态”

张轶昊认为,本土化的成败取决于是否构建无法被替代的全链条核心竞争力,并将信任赋予中国团队。

物流中断、提货暂停:中东冲突按下中国医械出海“暂停键”,长期布局仍坚定

近年来,在中国医疗器械企业出海版图中,中东就成为热门地之一。出海中东的国产医疗器械企业:国际物流承压,有企业暂停人员外派。

国家医保局首次明确机器人手术收费指引

机器人手术已经成为医疗精准化的代表。近年来,手术机器人企业创新能力不断增强,产品上市获批速度越来越快,医疗机器人在参与手术的过程中如何收费是业内高度关注的。

新一轮集采后冠脉“硬通货”大降价!近万元药物球囊普降至两千多元

自冠脉支架集采落地后,药物涂层球囊用量上涨显著,是公立医院心血管病科最重要的手术高值耗材之一。

道路交通伤害成全球青少年“头号杀手”,“摩托车王国”越南如何破局?

目前全球每年约有120万人死于道路交通事故,是全年龄段的第十二大死因。