分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

利用高频带动低频消费,苏宁年度活跃用户数提升48.29%

第一财经 2019-10-31 13:24:04

作者:王海 责编:刘佳

{{aisd}}

AI生成 免责声明

10月30日晚间,苏宁易购(002024.SZ)发布2019年第三季度财报,今年1-9月,苏宁易购实现营业收入同比增长16.21%至2010.09亿元;归属于上市公司股东净利润为119.03亿元,同比增长94.28%。

在会员数量方面,截至9月30日,公司零售体系注册会员数量为4.7亿,2019年9月苏宁易购移动端订单数量占线上整体比例达到 94.43%。截至2019年9月30日的前12个月,公司年度活跃用户数规模同比增长48.29%,用户复购频次也有所增加。这是苏宁首次在财报中披露活跃用户规模的情况,但并未披露活跃用户的具体数量,以及占整体注册会员数量的比例。

此次财报还披露了收购家乐福中国的情况。截至9月30日,家乐福超市共有210家,家乐福便利店25家。

今年6月,苏宁易购以48亿元人民币收购家乐福中国80%股权,9月末正式完成股权交割。同时,苏宁完成了对家乐福超市门店电器的入驻开设。家乐福加入苏宁大家庭完善了苏宁大快消版图,进一步加强与苏宁各业态的全场景融合运营。

家乐福中国商品副总裁龚文瑞在此前举行的苏宁双11发布会上表示,自6月份宣布收购以来,苏宁和家乐福通过积极融合与场景升级,经营效率正在稳步提升,预计四季度门店及线上销售将实现同比增长,并实现盈利。

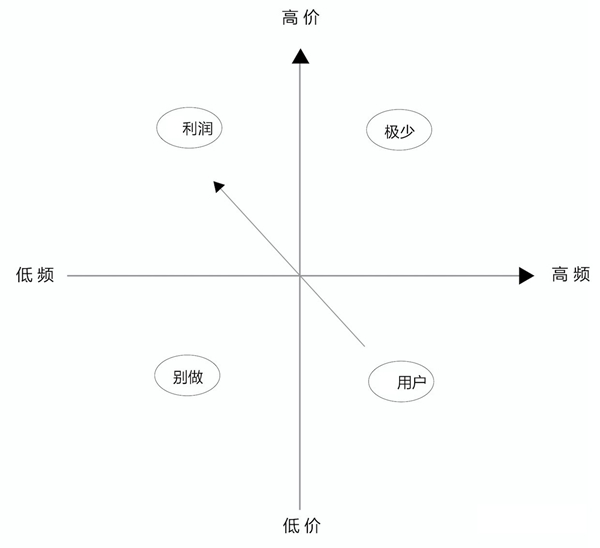

在整个全场景融合运营中,苏宁的策略是先利用高频低价的需求抓用户,因为高频场景和用户互动的机会多,而低价的轻决策场景可以降低用户进入门槛,容易拉新、引流;再用低频高价的需求做利润,因为单价高了,可以切分的蛋糕才大。

众所周知,苏宁以家电销售起家,利润空间高、但消费频次低。而百货、超市、小店等业态销售的多为生鲜、快消等品类,相对单价低频次高,且对消费者的粘性较高,能够迅速以日常爆品打开市场。

目前,苏宁大快消板块布局完成,形成了线上苏宁超市、线下家乐福超市、苏鲜生精品超市、苏宁小店全覆盖的渠道网络。家乐福供应链能力的引进,将有效发挥规模采购的优势,并有助于建立高效的仓配体系,推动苏宁易购快消品类的快速发展。

在推动高频消费场景的同时,苏宁也在将低频高价的商品引入。例如,从9月26日完成跟家乐福中国的交割,到28日超过200家苏宁易购电器店在家乐福中国商场开业,前后不超过48个小时。

未来,苏宁将加快家乐福会员的融合,与公司现有用户消费特性形成有效互补。目前,家乐福中国拥有会员约3000万。随着加速对家乐福的整合,苏宁易购会员的规模增长还将有所增加。

此次年度活跃用户数增长,还得益于线上社交、社区、内容电商能力的提升。过去三个季度,苏宁易购不断完善苏宁推客的运营管理体系,完善苏宁拼购的商品规划及创新玩法,发展苏小团对社区的覆盖,升级榴莲视频,提升转化;重视小程序运营提升,加快电商赋能输出。

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

| {{item.suffixTags}} | {{ item.stockName }} {{ item.code }} | {{ item.close }} | {{ item.upDownPer }} | {{ item.upDown }} |

“科技年货”畅销,家电以旧换新国补、店补、厂补齐上场

消费者围绕家务减负、家宴聚会、科技送礼等场景的需求显著升温。

新国补实施约半月,手机好卖、一级能效家电销售提升

一级能效的新趋势家电、中高端手机相对好卖,经销商垫资兑现需加快。

涨停收盘、成交超亿元,苏宁易购“一边止血,一边输血”

收获一个“涨停板”的同时,能否维持主营业务的持续造血能力考验着苏宁。

家电市场双11价格竞争激烈,AI产品销售提升

以价格促销为主的家电消费已经过去,新品、潮品引导性消费才是未来。

国庆家电市场:Mini LED电视、扫地机人气旺,厂商补贴唱主角

新一批690亿元国补资金下达,预计将支撑双11。有厂商提出“不等双11,国庆就焕新”,最高补贴20%。