分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

一财朋友圈·张玮 | 货币AB面:猪价向上MLF利率向下

第一财经 2019-11-06 18:09:00

作者:一财朋友圈 责编:吴昊

{{aisd}}

AI生成 免责声明

众所周知,世界主要国家和经济体已相继启动货币宽松,尤其是美联储,自年初以来已经有三次降息。尽管我国没有跟随“普降”,但却采用了“变相降息+降准”的组合拳。展望明年,世界经济还有下行压力,货币宽松成为客观需求,但道路却并非一帆风顺。随着“二师兄”身价的抬升,通胀预期俨然成为货币宽松道路上的一大阻碍。

根据大多数国家遵循的“逆周期调控”思路,经济繁荣,通胀预期走高,需要提升利率中枢抑制经济过热,反之亦然。以美联储为例,根据《美国联邦储备法》,它的货币政策目标就是控制通货膨胀、促进充分就业。

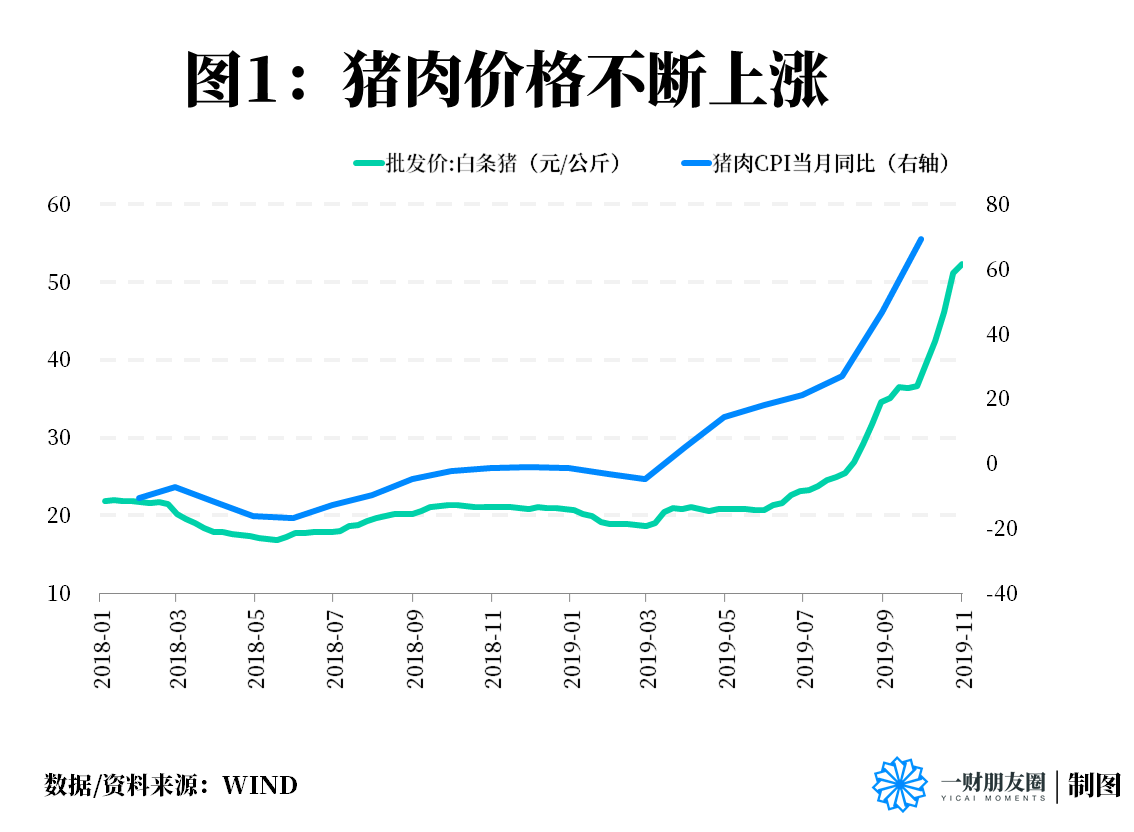

在中国市场,每每提起通胀,人们第一个想到的就是CPI。在CPI的构成要素里面,“食品烟酒”所占权重最高,而“畜肉”价格又是其中的重要组成。这就意味着,以猪肉为主的畜肉价格会左右CPI的走势。

根据商务部的最新统计结果,截止到11月1日,白条猪批发价报52.3元/公斤,较年初的20.7元/公斤,翻了一番。猪肉CPI同比方面,1月份为-3.2%,而9月份已达69.3%。与之对应的整体CPI上,9月份整体CPI报3%,年初时仅为1.7%。

于是乎,雀声四起,很多分析者大呼通胀高升。考虑到非洲猪瘟的影响并非一朝一夕,猪肉价格继续走高是大概率事件,明年一季度可能“破4”。通胀往往是需要适度从紧的货币政策相配合,这就意味着,现在国内货币宽松的步伐可能被延缓,“降息降准先降温”。

根据定义,通货膨胀是指一段时间之内,物价持续而普遍上涨的现象。目前来讲,物价的普遍提升的确已经成为消费者的普遍感受。不过,这里讲到的消费品,多是指百姓的日常消费。如果要全面衡量通胀水平,还要看除去食品和能源因素的“核心CPI”以及PPI。

统计数据显示,尽管9月CPI整体报3.0%,较年初提升了1.3个百分点,但除去食品和能源因素的核心CPI只有1.5%,反倒较年初下降了0.4个百分点;工业出厂者价格指数PPI报-1.2%,较年初下降了1.3个百分点。一边是上涨的CPI,另一边是下滑的核心CPI和PPI,到底该通胀还是通缩?

这里面,需要理清一层关系。PPI覆盖的往往是中上游企业,以及下游企业的极个别部分;而CPI则多指中下游企业。简单讲,就是“PPI偏上,CPI偏下”,两个指标的变化,实际就是上下游产品价格的波动。而产品价格与企业利润息息相关,如果PPI同比强于CPI,则暗示上游企业有可能侵占了下游企业利润,如果PPI低于CPI,则意味着上游企业承压。考虑到“僵尸企业”大多游离于上游,在杠杆高企的情况下,产品收入多被用来“偿债”。如果PPI长时期处于低位,企业利润就会被压缩,如果无力偿债的话,就会引发“债务-通缩”陷阱。

目前来看,至少在今年年内,还是一个以猪肉价格为代表的“非典型通胀”与以工业产品为代表的“实体通缩”的交互。也就是说,在猪肉价格尚未向其他商品普遍蔓延、全球需求走弱导致大宗商品价格走低的时候,仍旧是一个部分通胀和通缩共存的局面。当然,随着猪肉替代品需求的增大,以及供给端引发的潜在的原油价格走高,明年上半年可能会衍生出一个真正意义上的通胀(价格普涨)。

回到正题,如果明年价格普涨,催生真正意义的通胀,货币政策的宽松进程就一定被阻碍吗?11月5日,央行开展MLF操作4000亿元,对冲到期,同时针对1年期的MLF利率下调了5BP,从3.3%下调到3.25%。这是2016年1季度之后首次调降MLF利率。

消息一经传出,市场讨论度大增。有些解读认为这是宽松信号,毕竟近3年来头一次下调MLF利率;有些解读认为这是出于逆周期调节考虑,以货币宽松对冲经济下行;有些解读观点鲜明,认为此次“变相降息”的意义在于,货币政策方向不会由当前供给收缩的通胀所主导,而是强调应该由经济主导,即在外部利率持续下降、国内经济放缓压力依然存在的大背景下,央行延续货币宽松的大方向不会变。

笔者认为,我国的货币政策并不仅仅盯住通胀,而是同时兼顾物价稳定、充分就业、经济增长和国际收支平衡四个要素。当然,近两年还被加上了“金融稳定”,这意味着,我国货币当局“顾忌面”庞大而复杂,绝非个别价格指标能够左右。

对于这次MLF降息,固然可以解读为逆周期调节下的货币宽松,但更多层面上,是为了缓解银行端的资金成本压力。尽管当前银行体系内的流动性还算相对宽松,但资金成本长时间限制着资金流通速度。

截至目前,法定存款准备金率是大型银行13%、中小银行11%、法定准备金利率是1.62%,而前面提到,最新1年期MLF的利率是3.25%。这就意味着,在商业银行可用的所有存款中(表现为银行负债),有11%-13%是法定必须要寄存于央行的,这部分被法定“封存”的钱,利息只有1.62%。但如果商业银行“缺钱”了,想要向央行借一笔1年期的钱,却要付出3.25%的成本。正是这种法定成本与法定收益的不对等,限制了商业银行的货币流通速度。故此,当前MLF的“变相降息”,更多的是出于缓解银行资金成本的考虑。

同时也应该意识到,即便未来我国货币政策并不完全取决于通胀因素,但也并不意味着可以跟随美欧等发达国家一同降息。道理很简单,降息空间是有限的,“好钢用在刀刃上”,面对中长期经济增速的“换挡”,货币当局要适度保留“弹药”。目前,欧央行已然是负利率,同日本央行一样,依靠降息已经捉襟见肘。尽管美联储还有2%左右的降息空间(理论值),但需要注意很重要的一点——我国货币当局的降息幅度和频次应该慢于美联储,这样才能够继续吸引外资的流入。尽管这种外资包含了投机性资本和非投机资本,但出于防风险考虑,都应该肯定两者的积极作用。

在判断国际资本流向的时候,不能仅考虑中外的基准利率绝对差额,而是要判断两者的变化幅度。因为在现行的基准利率绝对差额面前,已经形成了较为稳固的“动态均衡”。决定未来流向的,是“动态”而非“静态”的变化。在包含美联储在内的世界主要国家和经济体都开始货币宽松的同时,如果我国保持货币政策独立性(当然,这种独立性很可能意味着“边际宽松”的幅度相对较缓),就可以形成全球的“资金洼地”,吸引资本流入。由于未来的国际经济不仅仅是贸易层面(经常账户)的竞争,更有资本和金融层面(资本和金融账户账户)的竞争,适度的投机性资本连同非投机资本一道,都可作为博弈筹码。

如需获得授权请联系第一财经版权部:banquan@yicai.com