分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

A股周一见 | 这个周末挺热闹!机构喊出长期慢牛

第一财经 2019-11-10 16:59:39

作者:绝对值 责编:绝对值

{{aisd}}

AI生成 免责声明

本周,A股迎来“睡觉行情”。消息面利好频出,但就是带不动大盘,为啥?市场缺人气!

先说说本周行情,消息面出了不少利好,比如MLF下调5个基点、MSCI再度扩容、国际贸易方面向好信号等等,但资金对其反应平平,多次冲高回落,周五尝试上攻3000点失败后,沪指回到2970点下方,全周仅涨0.2%,说明当下市场信心不足,资金对于后市行情较为谨慎。

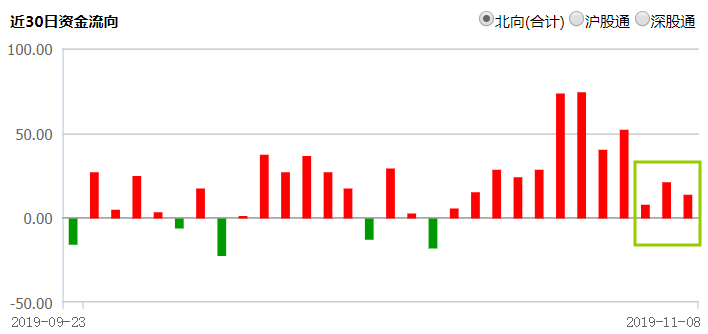

与之形成对比的是,外资本周出尽风头,连续大手笔买买买,全周净流入超过135亿元,和机构资金一起,撑起A股半边天。但值得注意的是,下半周北向资金的流入步伐出现明显放缓的节奏。如果这类资金的活跃度也下降的话,市场人气可能会继续降温。

那么,下周行情怎么看呢?有两点值得注意:一是,周五来了两则重磅消息:再融资全面松绑、股票期权大扩容。结合上周市场走势来看,消息面目前对行情的带动力度较为有限,因此短期影响可能较大,且还需提防利好出尽带来的下行压力,但中长期值得期待。二是,当前概念股炒作风险加大,热点轮动较快,对于高价股应提高警惕。

从大局来看,山西证券预计,当前到年底的行情将比较平淡,大概率延续区间内震荡反复,以结构性机会为主,但一些优质标的已经具备左侧布局的价值,可以考虑逢低介入。

海通证券认为,参考历史,无论从季节规律还是牛市节奏来看,行情的低波动都不可持续。目前基本面数据和政策面信息看,先小下蹲再向上突破可能更大。如果出现小下蹲只是波动风险不是系统性下跌,收官战的重点是布局岁末年初乃至牛市主升浪行情。行情向上时,低估高股息的银行地产望先行,科技和券商的空间及持续性更好。

重要新闻

股票期权大扩容,市场进入新阶段

证监会新闻发言人常德鹏11月8日表示,证监会正式启动扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

市场分析认为,增加股票期权标的是当前我国资本市场发展的内在需求,对于股票市场和期权市场长期持续健康发展意义重大,主要体现在:一、丰富了投资者的风险管理工具,有助于增强保险机构等长期资金的持股信心,吸引长期资金入市;二、有助于活跃现货市场,提高标的市场流动性;三、有助于促进衍生品市场发展;四、确保进一步对外开放取得良好效果的重要配套措施。

韩正:对标世界最高水平的开放形态,加快推进海南自由贸易港建设

中共中央政治局常委、国务院副总理、推进海南全面深化改革开放领导小组组长韩正表示,海南自由贸易港的政策和制度体系设计,必须突出以贸易自由和投资自由为重点。实施市场准入承诺即入制,建立公平竞争制度,完善产权保护制度。要把准产业发展方向,依托海南独特的生态优势,夯实实体经济基础,增强产业竞争力。要构建多功能自由贸易账户体系,建设海南金融对外开放的基础平台,推进跨境投融资便利化。建立与高水平自由贸易港相适应的、具有国际竞争力的特殊税收制度。

央行穆长春:央行数字货币引入了私人部门参建

中国人民银行数字货币研究所所长穆长春表示,私人机构是可以运营基础设施的,但背后是有条件的,要纳入到法律监管框架当中,同时要服务监管、为公众服务,要求公共道德水平比较高。央行数字货币从一开始就引入了双层运营体系,就是运用了私人和公共部门共同建设数字货币,今后可能还会运用私人的力量共同建设公共产品。

超预期!10月CPI同比上涨3.8%

国家统计局11月9日公布了10月份CPI、PPI数据。10月份CPI同比涨幅进一步扩大至3.8%,而PPI同比继续下降,至负的1.6%。CPI和PPI的“剪刀差”进一步扩大。国家统计局城市司高级统计师沈赟表示,同比看猪肉价格上涨101.3%,影响CPI上涨约2.43个百分点,占CPI同比总涨幅的近三分之二。环比看,猪肉价格上涨20.1%,涨幅比上月扩大0.4个百分点,占CPI环比总涨幅的近九成。

重磅数据周来袭,多项数据增速或回落

下周重磅数据周来袭,11月12日,10月M1/M2、社融规模增速、新增人民币贷款等数据;11月14日,10月工业增加值、固定资产投资增速、社会消费品零售总额增速等数据将相继公布。光大证券预测,10月社消当月同比或反弹至7.9%;房地产投资增速继续放缓,10月投资增速或继续小幅回落;预计10月份工业增加值同比增长5.5%,与9月份相比略有回落。10月新增人民币信贷或较去年同期小幅回落至6500亿元,新增社融或在8500亿元左右,社融增速或仍保持在10.8%左右。

47.11亿限售股下周解禁,环比上升逾一倍

下周(11月11日至11月15日),A股市场将有47.11亿限售股解禁,较本周提升140.85%。下周解禁主要集中在周一和周五,解禁规模分别为19.63、17.97亿股,合计占全周比例的79.81%。具体到个股,首创股份(600008.SH)、富森美(002818.SZ)和兆驰股份(002429.SZ)解禁数量居前,分别有8.65、5.92、5.23亿限售股解禁,占解禁前流通股比例为17.94%、392.67%、13.17%。

下周有7只新股申购

下周有7只新股申购,其中沪市主板有2只,创业板有3只,科创板有2只。这7只新股发行总数约28.48亿股,其中,浙商银行(601916.SH;02016.HK)发行总数达25.5亿股。

机构看市

海通姜超:股市有望迎来长期慢牛

海通宏观姜超等人发文称,中国经济绝非走向滞胀,理由在于中国经济增速仍有6%,而且出现了短期企稳回升的迹象,这绝非经济停滞。只要坚定稳健中性的货币政策,不搞大水漫灌和强刺激,就不用担心滞胀风险,而是有望进入大缓和时代,而股市也有望迎来长期慢牛。

中信证券:积极把握今年A股最后一个做多窗口

中信证券认为,预计月内还有1500亿元左右外资流入A股,人民币升值加快外资增配节奏。MLF降息的态度比幅度更重要,CPI短期跳涨只影响降息节奏,不改变宽松方向。资本市场改革提速激发市场活力,再融资松绑下,引入产业资本的正面作用强于融资资金分流。本轮月度反弹仍在进行时,建议继续积极把握今年A股的最后一个做多窗口。

中原证券:预计未来大势仍以弱势震荡为主

中原证券认为,尽管本周A股市场继续迎来上涨,但市场的风险因素也在不断堆积。考虑到资本市场的政策利好密集出台,或对风险有所对冲,以及汇率回到7下方,北上资金在本月的加仓势头仍然明确。预计未来大势仍然以弱势震荡格局为主。行业方面,建议关注受到利好刺激的券商、期货等相关板块,以及动物疫苗、动物蛋白等农业相关概念股。

天风证券:下周是市场对经济预期修正的关键窗口期

市场关注的核心矛盾在国内经济,下周是市场对混乱经济预期修正的关键窗口期。如果经济数据不能比悲观预期来的好,年末市场风险偏好回落的速度可能更快。低风险偏好不利于高波动、高弹性、高估值的板块。而低波动、稳定类、低估值的板块相对占优。

在此基础上,年末推荐两条主线:一是通胀链条(包括农业、食品等必选消费);二是地产竣工链条(包括家电、家具、装饰建材等)。这两条主线,也同时是站在“大概率”的一边,历史上每年四季度,60大重点行业中,取得超额收益概率最高的板块依次是,空调、风电、航空、水泥、农业。

板块掘金

中金所拟上市沪深300股指期权,关注相关概念

为进一步加强资本市场基础制度建设,经证监会原则同意,中金所拟于近期开展沪深300股指期权上市交易。股指期权是管理资本市场风险的重要工具,上市股指期权,有助于完善资本市场风险管理体系,吸引长期资金入市,对于推动资本市场深化改革,促进资本市场健康。

影响板块:参股期货

影响个股:中国中期(000996.SZ)、南华期货(603093.SH)等

长三角G60科创走廊建设方案呼之欲出

上海市松江区委常委、副区长,长三角G60科创走廊联席会议办公室主任高奕奕8日表示,长三角G60科创走廊写进国家战略后,领导体制上主要是科技部在牵头,目前国家正在编制长三角G60科创走廊的建设方案,可能到年底发布。

影响个股:精研科技(300709.SZ)、浙江鼎力(603338.SH)、新朋股份(002328.SZ)、亚士创能(603378.SH)、科泰电源(300153.SZ)等

第二十一届中国国际高新技术成果交易会即将召开

第二十一届高交会将聚焦战略性新兴产业、未来产业与实体经济的深度融合,重点展示新一代信息技术、智慧城市、先进制造等高科技前沿领域的先进产品和技术。其中,专业类展将进一步细化行业领域,设置信息技术与产品展、节能环保展、新能源展、建筑科技创新展、智慧医疗健康展等展区。

影响板块:智慧医疗、信息技术、节能环保

影响个股:科大讯飞(002230.SZ)、东华软件(002065.SZ)、钱江水利(600283.SH)、先进数通(300541.SZ)、江苏索普(600746.SH)等

智慧物流已来,AI物流大会来了

由传商举办的“AI物流大会2019”将于11月15日在深圳召开,此次大会将涵盖区块链技术服务提供商、港口物流、铁路物流国际物流、第三方物流、航运物流、仓储配送、金融供应商、运输车辆、物流搬运、物流技术、物流装备企业及25+行业带头人等共同探讨AI+物流行业面临的机遇和挑战。

影响板块:智能物流

影响个股:苏宁易购(002024.SZ)、赛摩电气(300466.SZ)、大华股份(002236.SZ)等。

(绝对值 -)

如需获得授权请联系第一财经版权部:banquan@yicai.com

文章作者

胜诉却拿不到钱?金融执行案件逐年增加,股票、不动产成变现主力

存流拍比例高、债权兑现难、规则待明确等难点。

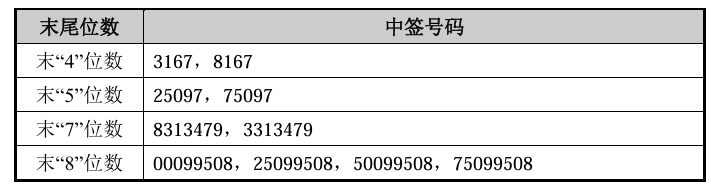

嘉德利中签号出炉 共约5.15万个

嘉德利中签号出炉 共约5.15万个

沃什若掌舵美联储,“降息+缩表”组合将如何重塑资产定价?

若沃什接任美联储主席并推行“降息加缩表”的非典型政策框架,将在短期内因流动性收紧对黄金和股票市场构成压制,但中长期逻辑取决于通胀控制与降息预期的兑现。

累计亏损超82亿、实控人持股全被冻结,华谊兄弟被申请重整

自2018年以来,公司归母净利润累计亏损超过82亿元,已亏完上市以来的全部利润。

中国预计今年全年证券交易印花税同比增长0.7%

不过受股票市场波动影响,预计增速跟实际增速往往有出入