分享到:

- 微信

- 微博

分享到微信打开微信,点击底部的“发现”, |

百花齐放、各有千秋,盘点2019年H股最会“赚钱”的十家房企 ——2019•第一财经中国上市房企价值榜系列之H股盈利能力榜单揭晓

第一财经 2019-11-15 17:47:38

责编:郁赟

继此前发布《A股上市房企盈利能力榜单》,从净资产收益率(ROE)、总资产报酬率(ROA)、销售毛利率、销售净利率四个指标,反映A股上市房企盈利能力的综合表现,本周我们继续揭晓《H股上市房企盈利能力榜单》。

进入2019年,销售市场的降温、融资渠道的收紧,给上市房企提出了一道道难题,在目前处于下行周期的房地产市场中,稳定保有高水平的盈利能力愈发重要。而对于投资者而言,盈利能力判断房企是否具备投资价值的主要参考因素。榜单选取WIND资讯、上市公司财报、公开信息等客观数据来源进行分析,从盈利能力的维度评估房企现阶段发展特性,通过反映房企资金回报水平和利用效率,为投资者判断房企投资价值提供参考借鉴。

根据模型测算得分, 2019年H股上市房企盈利能力TOP10的房企中,除了有中国海外发展、华润置地、龙光地产这三个2018年H股中国上市房企价值榜前十强房企,另还有德信中国、金地商置、保利置业集团、绿景中国地产、佳源国际控股、中国金茂、中梁控股在诸多样本房企中突围而出。

2019年H股上市样本房企盈利能力排行榜TOP10

2019年上半年在利润率方面,H股样本企业平均毛利率为33.70%,同比2018年上半年的34.61%下降0.91个百分点;销售净利率为17.31%,同比上升0.69个百分点。净利率上涨,而毛利率下滑,反映了H股房企2019年上半年各项成本费用得到有效控制。在H股样本企业中,利润率方面表现尤为强劲的当属绿景中国地产。据悉,绿景中国地产的城市更新项目“绿景红树湾壹号”销售33.7亿元,确认收入27.5亿元,利润率高达73%,为绿景中国地产贡献了2019年前6个月超过90%的收益。得益于深耕粤港澳大湾区的发展战略,绿景中国地产2018年深圳项目毛利率在70%以上,综合毛利率约为57%,远超H股样本企业平均水平。

在净资产收益率(ROE)和总资产报酬率(ROA)方面,WIND数据显示,2019年上半年H股样本房企平均ROE为8.89%,较2018年上半年的2.52%上涨6.37个百分点,盈利能力有一定提升,主要是由于市场集中度不断提升,销售规模促进了利润规模的推升,在股东权益不发生大规模变化的情况下,企业盈利能力出现提升。其中,中梁控股由于净利润大幅提升,加之运用较低杠杆,以ROE31.1%的亮眼表现在一众房企的净资产收益率中一骑绝尘。ROA方面,2019年上半年H股样本房企平均值为2.78%,较2018年上半年的2.80%减少0.02个百分点,基本与去年持平,也反映出房企停止了盲目扩充规模的脚步。据测算,龙光地产上半年的ROA为5.63%,中国海外发展ROA为5.15%,是H股样本房企中唯二ROA超过5%的房企,众安集团以4.99%紧随其后。

今年2月登陆港交所的浙系房企德信中国,以20.62%的净资产收益率和36.5%的净利率,在H股样本企业中表现出色。其应占合营企业及联营公司的利润大幅增长,主要是由于期内竣工及交付五个项目。2019上半年销售额218.17亿元,确认收入35.177亿,上半年德信中国首度进入上海、广州、成都、无锡、昆山等城市,新增土储楼面价6957元/平,拿地224.58万平,多为合作拿地,权益多在50%以下。整体来看,其上半年盈利能力属同业前列。

金地商置:商业地产佼佼者

2012年金地集团完成对星狮地产的收购,之后更名的金地商置成功借壳登陆港交所,成为金地集团旗下独立运作的商业地产投资、开发及运营管理的唯一业务平台,主要从事物业发展、物业投资、物业管理以及小额贷款业务,其盈利能力表现一直较为出色。金地商置以其高销售净利率和销售毛利率,位居H股样本房企盈利能力第一梯队。

H股上市样本企业销售净利率排行榜TOP10

2019年上半年,金地商置销售毛利率为45.44%,较2018年同期大幅上升4.64个百分点,高于33.70%的样本企业均值近12个百分点;而其销售净利率为37.38%,较2018年同期上涨0.7个百分点,与样本企业均值17.31%相比,要高出约20个百分点,为样本企业中的最高值。其ROE、ROA也都优于样本企业平均水平。

2019年上半年金地商置盈利能力指标与行业平均水平对比

业绩的增长通常对盈利规模的提升起着正面作用。2019年上半年,金地商置业绩涨势强劲,实现合约销售额261.68亿元,同比上涨64%;合约销售面积124.03万平方米,同比增长68%。伴随上半年推盘量不断提升,销售规模快速增长。在强大的销售业绩拉动下,上半年金地商置营业收入为30.62亿元,同比上升77%;毛利13.91亿元,同比上升97%;归母净利润利11.58亿元,同比上升93%。

2014-2019年上半年金地商置合约销售金额和面积(单位:亿元,万平方米)

有效的费用控制也是获得高盈利的必备条件之一。作为金地系商业地产,金地商置在国内有良好的口碑。从费用管控角度看,2019年上半年,金地商置的行政费用率为0.68%,较2018年底下降0.56个百分点;而财务费用率为4.89%,较2018年底有所升高,主要与金地商置坚持深耕一二线城市,加大土地投资力度有关,近五年金地商置的财务费用率始终保持在7%以下。总体来看,金地商置作为商业地产佼佼者,运营高效,费用控制较好。

2014-2019年上半年金地商置行政费用率和财务费用率(%)

同时,金地商置能保持较高盈利能力离不开其物业开发过程中的“低买高卖”。作为核心竞争优势之一,金地商置适时以具有竞争力的价格收购土地,2019上半年公司拿地均价为9930元/平米,同比降低3%。

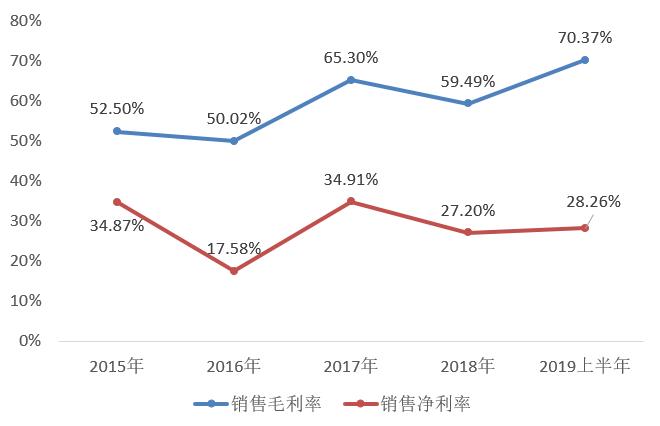

绿景中国:追求利润最大化

成立于1995年的绿景中国,是深圳综合性房地产开发及商业物业运营商,拥有房地产开发与销售、商业物业投资与经营、综合服务三大业务板块。在其主营的房地产开发与销售领域,绿景中国提出“深耕核心城市,聚焦城市核心”的“双核”布局理念,以“深圳-香港”为主轴,重点布局在深圳、香港及珠三角其他地区等核心城市的核心地区。凭借高销售净利率和销售毛利率,绿景中国上榜H股盈利能力TOP10。

在样本房企中,绿景中国规模只能算中规中矩,但其盈利能力并不亚于龙头房企,这归根于其在城市更新领域的聚焦。截至2019年6月,绿景中国合同销售金额约40.87亿元,同比增长310.3%。就绿景中国2019年年初所制定的50亿合约销售目标来看,一年过半即已经完成80%的业绩目标。

H股上市样本企业销售毛利率排行榜TOP10

在盈利能力上,上半年绿景中国实现总收益约34.22亿元,同比上升约346%;公司股东应占盈利为9.92亿元,同比增长417%;销售毛利率为70.37%,与样本企业均值33.70%相比,高出约37个百分点,为样本企业中的最高值;销售净利率为28.26%,高于17.31%的样本企业均值近11个百分点;ROE为8.44%,ROA为2.19%,略低于行业均值。

2019年上半年绿景中国盈利能力指标与行业平均水平对比

总的来看,绿景中国始终保持着高于行业水准的毛利率和净利率,其诀窍在于深耕旧改开发模式。截止2019年6月30日,绿景中国拥有土地储备可开发面积约438万平方米,其中超过90%位于大湾区的核心地段,而这些主要是通过城市更新获取的土地资源。相比招拍挂拿地,绿景中国通过旧改来获取土地的方式盈利性非常高,毛利率基本在50%以上,与行业20%左右的平均水平相比,超过一倍以上。

2015-2019年上半年绿景中国销售毛利率和销售净利率(%)

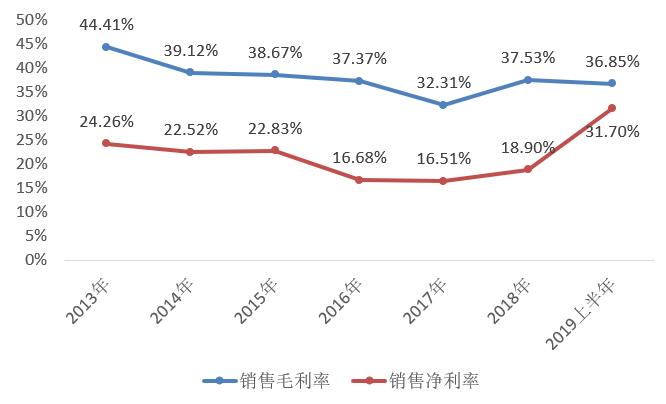

中国金茂:净利率上升明显

2018年,中国金茂销售额突破千亿元,正式成为“千亿房企俱乐部”成员。2019年,中国金茂在策略上更侧重已进城市的进一步聚焦深耕以及提升盈利。

2013-2019年上半年中国金茂营业收入和净利润(单位:亿元)

2019年上半年,中国金茂累计取得签约销售金额784.56亿元,同比增长9.3%,但其151.1亿的营业收入同比下滑31.3%。从毛利及毛利率看,2019年上半年中国金茂毛利润约为54.32亿元,同比减少约37.45%,整体销售毛利率为36.85%,较去年同期下降约3个百分点。虽然收入下降,但其净利润却上涨了,2019年上半年其归母净利润为37亿,同比增长12.2%,净利率为31.70%,同比增长11.19%。出现这种现象的原因是2019年上半年中国金茂结算项目较少,同时去年上半年结转较多,而导致的高基数效应。

由于中国金茂的产品定位为高端,因此毛利率和净利率水平相比而言会更高,虽然2019年上半年毛利率有所下降,但整体仍然在行业内处于领先地位。在近五年间,中国金茂的毛利率水平保持在30%以上,净利率水平始终维持在15%以上。主要是报告期内金茂酒店业务、商业办公业务产生的高毛利所致;其次,金茂一二级联动项目已经进入成熟复制阶段,在2019年中期中国金茂已经有16个一二级联动项目在手,一二级联动项目大多为片区开发项目,土地成本低,体量大货值稳定,保证了中国金茂未来的货值和利润空间。

2013-2019年上半年中国金茂销售毛利率和销售净利率(%)

同时,2019年中国金茂加速实施混改,混改后中化集团间接持股比例由45%降低至 35.1%,但仍保留大股东地位;平安持股15.2%,成为中国金茂第二大股东;新华保险持股9.2%,其他股东占比 40.5%。中化作为控股股东将继续保持对金茂的支持力度,在融资上与金茂高度绑定。同时在项目发展上以中化集团在农业、能源等产业领域的发展优势,帮助金茂取得更多城市运营项目。同时,未来也将发挥多方股东优势,提高企业运作效率、提升收益,加强市场化有助项目推进和落地,推动中国金茂未来增长。

战略上,中国金茂实行以“开发+持有运营”双轮业务为主营,同时“服务+金融”两翼助力的战略。作为双轮战略的推动力,中国金茂的“服务+金融”两翼为主营业务提供了充足的弹药。早在2016下半年即开始积极筹备的金茂资本,通过独立的、可以对外投资的融退管投平台,使中国金茂在金融创新领域获得了强有力的支撑。在丰富其融资渠道的同时,该平台通过探索成立城市更新基金、产业基金等形式,发挥了其在资源撬动和业务孵化方面的多元作用。

另外在“绿色+科技”这一非常明确的住宅产品发展方向指引下,目前中国金茂的住宅产品线分为三类:府系、悦系和墅系。依托住宅技术的研发和积累,加之在高端商用物业方面的管理经验,这三大产品已自成IP,在诸多区域市场上实现了突出的溢价能力。

刚“救了”万达的太盟,或将驰援南通房地产首富

曾经的2000亿房企面临退市危机。

清明国内人均旅游收入超2019水平

天风证券:AI模型百花齐放 持续重视AI投资机会

天风证券研报指出,AI近期进展不断。海外方面,多模态持续催化,Sora、Genie等陆续推出,AI模型百花齐放。多模态模型的持续演进以及对于AI模型持续的迭代升级,而算力作为AI模型的基础底座,在AI模型争锋下有望带动算力军备竞赛,算力需求有望持续火热,重视AI硬科技核心受益标的,如光模块、服务器交换机迭代升级有望进一步加快。同时积极期待AI应用的发展到落地,持续重视AI方向核心受益品种。建议关注:中际旭创、天孚通信、新易盛等。

上市房企继续批量亏损,反转先要越过债务高峰

2023年的房地产企业,比以往更难赚钱了。

宋城演艺:元旦假期公司整体场次和人次较2019年同期均有较好增长

宋城演艺:元旦假期公司整体场次和人次较2019年同期均有较好增长